2014年10月1日,養老金整合正式啟動。從那天起,公務員和事業單位職工每月都必須像公司職工一樣繳納自己的養老保險,而且繳納方式和比例完全一樣。

然而,兼並改革不可能一蹴而就。養老金的計算方式還有一個10年的過渡期,即2014年10月1日至2024年9月30日之間退休的機構。公共養老金領取者的養老金計算方式完全特殊,從10月1日開始計算方法將與企業養老金領取者的養老金領取者完全相同。

問題是,過渡期結束後,即從現在開始,公務員、醫生、教師等職業人員的養老金是否會大幅減少?我們來分析一下。

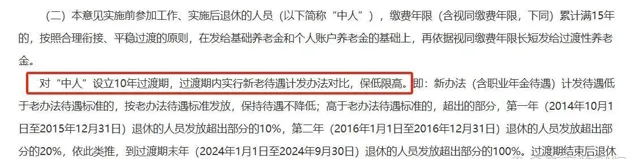

養老金一體化之前,機關事業單位養老金領取者的養老金主要與退休前的身份和級別掛鉤,被稱為「老辦法」;經過十年的過渡期後,它們與累計繳費年限和年度繳費掛鉤,就像企業退休人員一樣。該支付水平被稱為「新辦法」。

十年過渡期間,兩種計算方法相結合。如果「舊方式」計算的金額高於「新方式」計算的金額,則按照「舊方式」劃分金額;如果「新方法」計算的金額較高,則在「舊方法」計算的金額的基礎上按一定比例將兩個金額相加。兩種計算方法的區別。讓我舉兩個例子。

老張2016年退休,「舊法」計算的養老金為5500元,「新法」計算的養老金為5000元。「老辦法」比「新辦法」高,所以老張當年退休的時候,他的養老金是5500元。每月領取養老金5500元。

老李將於2021年退休,「舊法」計算的養老金為6000元,「新法」計算的養老金為7000元。「新法」比「舊法」多了1000元。2021年養老金差額繳存比例為70%。1000元差了700元,那麽老李的收入就是6700元。

經過一段過渡期,「舊方法」正式結束歷史舞台。2024年10月1日後達到法定退休年齡的機關事業單位退休人員,一律采用「新辦法」計算養老金,不存在可比性。計算出來的金額更高。

因此,評估過渡期結束後養老金待遇是否會大幅下降的關鍵在於「新法」計算的養老金是否低於「舊法」。

在上面的第二個例子中,「新辦法」計算的養老金更大,因此李先生即使在合並後退休也不會「吃虧」。其實從我這幾年遇到的例子來看,我從來沒有遇到過「新辦法」計算的養老金低於「舊辦法」的情況,所以原則上是可以的可以得出的結論是,過渡期結束並不意味著國家機關和機構養老金領取者的養老金大幅下降。

主要有兩個原因。

首先,根據退休前水平計算名義繳款指數。

2014年10月1日之前進入國家機關、事業單位工作的人員為「中層人員」。改革前他們不需要繳納養老保險,改革後才開始繳納,導致個人帳戶余額不足。為彌補政治因素造成的缺口,以過渡性養老金作為補充,並根據退休時水平確定相關繳費指標。

眾所周知,年齡越大,等級越高。退休級別往往是你整個職業生涯的頂峰。考慮的繳費指數按照最高點計算,在計算上有利於過渡養老金和基本養老金。

2014年10月1日之後加入公司的人當然全程繳納自己的繳費,不再有過渡性養老金。該因素對養老金的影響將會減弱直至完全消失。

二是建立員工養老金制度。

合並改革前,機關事業單位沒有職工養老金,但一些大型國有企業有。合並後,實行這一制度,向在職機關、事業單位退休人員支付職業年金。

很多人可能是第一次聽說員工養老金這個詞。它實際上是一種補充養老保險。工作時,公司支付單位平均薪資的8%,個人支付個人薪資的4%。退休後打印工作養老金是按照薪資月數計算的,是一筆額外的「養老金」。

事實上,今年1月1日開始的實際操作中的「過渡期」已經結束。由於2024年是十年過渡期的最後一年,差額報銷比例為100%,「新法」計算的金額高於「舊法」。

所以今年前9個月退休的國家機關事業單位職工,實際上是按照「新辦法」計算的數額全額領取養老金的。從10月1日起,您不必采用「舊方法」計算養老金。