最近幾年,年輕人越來越關註父母的老年生活。比如小愛自己,上學時總想著等自己工作了,每個月給父母3、5千生活費,讓他們安享晚年。

工作幾年後才發現, 自己能賺3、5千已經很不錯,哪有那麽多余錢給父母。

關愛父母,除了關心他們錢夠不夠花,還要關心他們的健康。一款好奶粉,可以讓他們擁有健康身體,父母開心,子女放心。

可是爸媽辛苦把我養大,也不能對他們的養老不管不顧,所以我打起幫他們買社保的主意。這樣說近幾年年輕人特別關註爸媽養老金問題的原因。

雖說幫爸媽買社保,也需要一筆支出,但爸媽60歲之後就可以領到養老金,而且比自己沒有負擔的保費要多一些, 在一定程度上減輕了自己贍養父母的壓力。

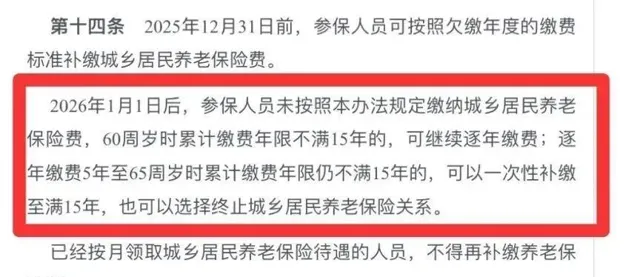

但是,幫父母交社保也有問題,就是倘若從沒交過社保、或者只交了幾年社保的,還能不能補繳、要不要補繳、以及怎樣補繳能領更多錢?

01#城鎮居民社保,能不能補繳

按理來說,社保是可以補繳的,但是具體的落實情況,又因各地區頒布的政策不同而有異。也就是說,具體能不能補繳、補繳年限最長是幾年,要問當地的社保局。

所以保險起見, 還是到當地社保局了解清楚相關的補繳政策、以及補繳條件,早做準備。

02#要不要補繳

我相信很多人即便聽到可以補繳,但是要一下子拿出那麽多錢,心裏也會打退堂鼓。說到底,還是怕交上去的錢拿不回來,這就虧大了。

所以我們要先了解養老保險交錢,和養老金領取的邏輯。

1-城鎮居民養老保險繳費邏輯

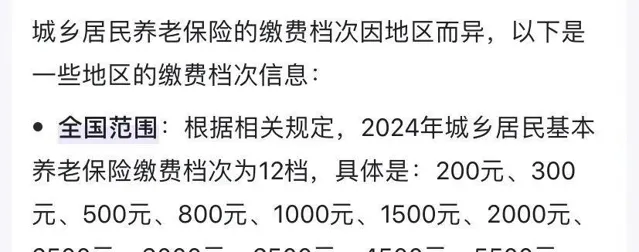

全國範圍城鎮居民養老保險的繳費檔次從高到低一共有12檔,當然,具體到每個地區也有差異,不過保費都是在200-5500元/年之間。

假如可以一次性補繳15年的社保,按最低檔應補繳3000元,按最高檔應補繳82500元。

2-養老金領取邏輯

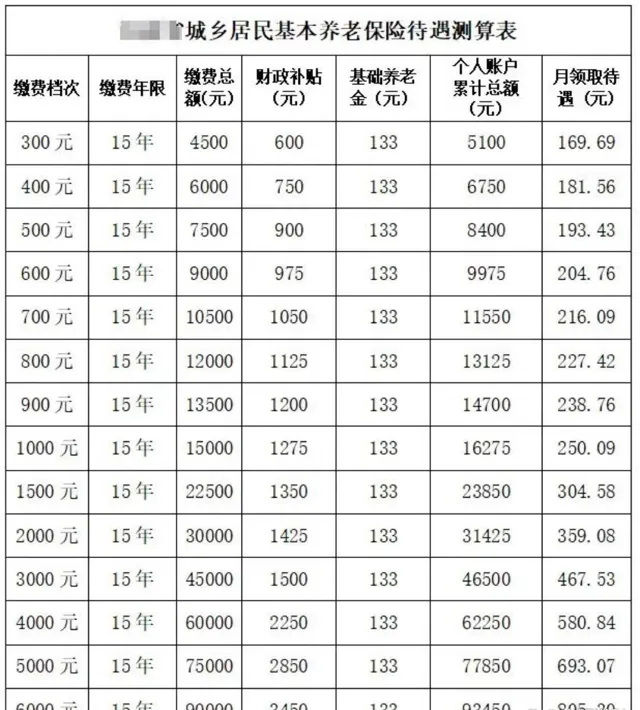

養老金領取包括基礎養老金、個人帳戶養老金。

基礎養老金是固定的,一般在100-200元/月之間,每個地區不一樣。個人帳戶養老金就是個人帳戶余額/139個月,就是每月到手的個人帳戶養老金。

個人帳戶余額=自己交的錢+政府補貼+利息。

個人帳戶養老金在139個月後被領取完, 假若老人還健在,那麽他是可以繼續領取基礎養老金,直到去世。

假若老人還沒領夠139個月的養老金就去世了,也不用擔心, 個人帳戶養老金是可以作為「遺產」讓家屬繼承,此外,家屬還可以領到一筆喪葬費。

總的來說,養老保險交錢後,是不會讓你吃虧的。

03#怎樣補繳能領更多錢

如果想要領更多養老金,只能選擇更高的繳費檔次。當然,最高檔要一下子拿出8萬多,也確實不是一個小數目,咱們可以根據自己的情況,選擇合適的繳費檔次。

不過要是想減少壓力,還是應盡早給父母購買養老保險, 把保費平攤到每年中,總比一次性拿出一大筆錢,壓力更小些。

04#小穎有話說

對於快滿60歲的朋友們,如果城鎮居民社保還沒達到最低繳費年限的,要趁早把它補齊,因為以後的補繳政策,肯定是越來越嚴格的。

想給爸媽盡孝的子女們,要抓緊時間啦。

最後,祝大家多多發財!