2014 年對機關事業單位養老保險制度進行改革,同期還構建了職業年金制度,其作為補充養老金的機制,旨在彌補改革後退休待遇降低的情況。

有一種是依照養老保險個人帳戶的計發月數,以個人帳戶養老金計算辦法作參照,每月可領取固定的數額。

還有一種是購置商業養老保險,可終身領取直至離世,按保單執行領取,若去世或有一定待遇,它雖非職業年金養老,卻能讓老人安穩領一輩子養老金。

然而,職業年金並非僅能領 139 個月,這其實是 60 歲退休時養老險個人帳戶的計發月數,而 50 歲退休是 195 個月,55 歲則是 170 個月。

2005 年國家改革企業養老保險制度時推出了一張計發月數表,其中涵蓋 40 歲到 70 歲各年齡段對應的計發月數,具體如下表,以上所說計發月數便源於此。

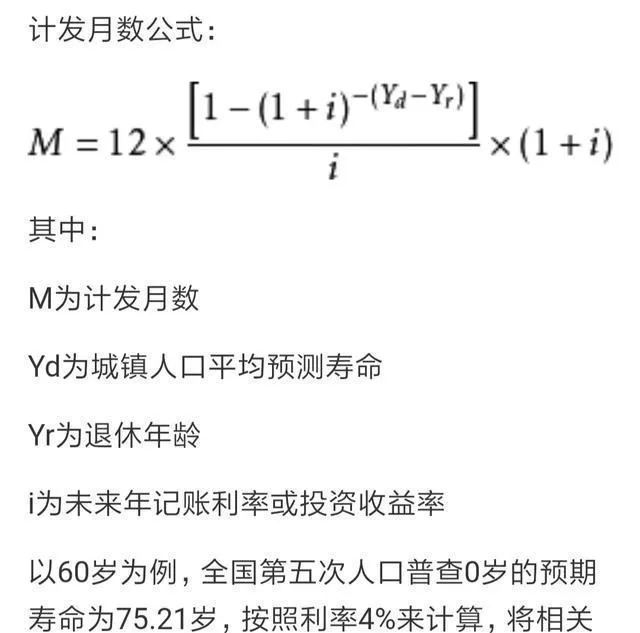

計發月數的計算公式雖為復雜指數式,但原理簡單,即假定個人帳戶有錢且年收益率 4%,退休後每月領定額,到人均預期壽命時剛好領完余額,就很理想。

人均預期壽命實則取自 2000 年人口普查時城鎮居民新生兒的,那時其為 75.21 歲,全國僅 71.4 歲,計算用四舍五入按 75 歲算,結果也取整。

如今人們生活條件改善,醫療科技進步,致使人們的預期壽命持續增長。在 2023 年,中國人均預期壽命已然達 78.6 歲。

若依上述規律來計算,不管人們是五十歲、五十五歲亦或六十歲退休,只要職業年金個人帳戶年收益率能穩定在 4%,差不多在七十五周歲時剛好領完職業年金。

職業年金領取的金額,在退休確定後就固定了,會一直領完。若收益率高些,領取時間或更長,甚至可能到去世都領不完。