「聽說發票作廢功能即將下線?這是怎麽回事?以後開的票是無法進行作廢了嗎?」有網友拿著一篇文章過來問。今天,我們就給大家聊一下這個事情。

現在「流傳」的所謂的發票作廢功能即將下線,其實主要說的是:數電票只能紅沖不能作廢的事情。嚴謹的來說,「流傳」的所謂發票作廢功能下線的說法是屬於偷換概念。

就目前的發票改革行程來看,在當前階段乃至未來很長一段時間內,數電票並不能實作全量替代。也就是說,在接下來很長時間裏,稅控發票會持續存在,而稅控發票裏的紙質增值稅專用發票、紙質增值稅普通發票,依舊都可以進行作廢操作。

而且,目前,數電票的開具系統也保留了開具紙質發票的功能,在這裏開具的紙質發票,依然可以進行作廢操作。因此,發票作廢功能,在很長一段時間裏,並不會下線。除非哪一天,市面上不再允許有紙質發票了,發票作廢功能才會成為歷史。

我們觀察只可以紅沖,不可以作廢的發票,也可以發現不允許作廢的發票型別,除了特殊情況外,都是電子發票型別,包括:數位化電子發票、增值稅電子專用發票、增值稅電子普通發票。

特殊情況:

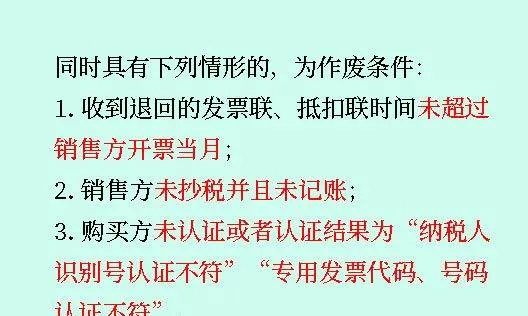

1、不滿足作廢條件的增值稅專用發票

依據國稅發〔2006〕156號,作廢條件具體為:

2、機動車類增值稅專用發票

依據國家稅務總局 工業和資訊化部 公安部公告2020年第23號,銷售方開了紙質機動車銷售統一發票,如果發現開錯了或者出現退貨的情形,需要開紅字發票。

3、成品油專用發票

依據國家稅務總局公告2018年第1號,開具成品油專用發票後,發生銷貨退回、開票有誤以及銷售折讓等情形的,應按規定開具紅字成品油專用發票。

所以,拿著數電票不能作廢的事情,直接說成「發票作廢功能即將下線」,真的有點「扯」。作為財務人員而言,在接收一些知識的時候,我們建議:多思考、多發問、多質疑,不要被片面的資訊誤導了。

另外,我們在這裏詳細給大家說一下,不同平台開具的,不同種類發票的,具體紅沖操作事項:

一、稅控發票

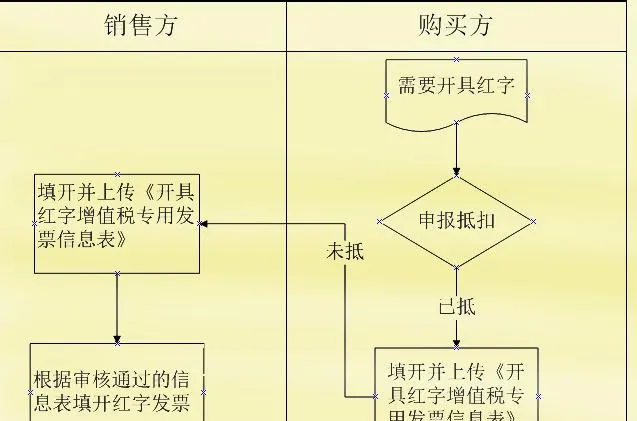

1、電子專用發票紅字發票開具流程,參考如下:

依據國家稅務總局公告2020年第22號,開具電子專票後,發生銷貨退回、開票有誤、應稅服務中止、銷售折讓等情形,需要開具紅字電子專票的,參考上述流程操作。

另外,因為電子專票不存在退票的情形, 所以【開具紅字增值稅專用發票資訊表】申請情況為:購買方取得專票已用於抵扣的,由購買方申請;購買方如果未用於申報抵扣的,則由銷售方申請。

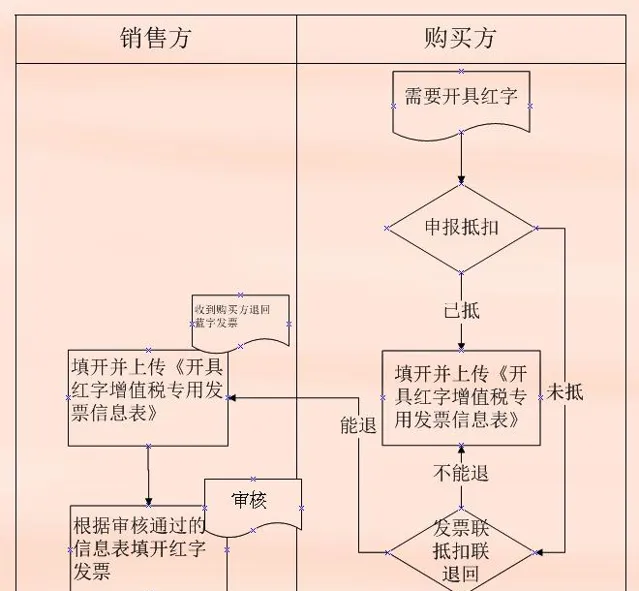

2、增值稅專用發票紅字發票開具流程,可參考下圖:

其中,流程中涉及【開具紅字增值稅專用發票資訊表】一般是發票聯、抵扣聯在誰手裏,就由誰來進行申請資訊表。具體情形主要包括: