有不少小夥伴看了之後,發來訊息問:餐費報銷的時候,是不是必須要附選單才行?今天,在這裏,我們統一給大家回復一下,順便也給大家比較系統的聊一下餐費的報銷、入賬、稅前扣除相關的事項。

一、餐費沒附選單,一律不能報銷嗎?

這個問題,需要分兩種情況來具體說明:

1、國有企業相關的商務宴請,必須附宴請清單,才可報銷。

這個是有明確檔規定的,據【國有企業商務招待管理規定】(國資發考分規〔2020〕20號):國有企業商務宴請應當嚴格執行清單制度,如實反映招待物件、招待費用等情況。不提供宴請清單的,費用不予報銷。

2、非國有企業,具體根據公司內部的費用制度相關規定來進行。

簡單來說,就是公司怎麽規定的就怎麽執行。比如公司沒有規定餐費報銷需要附選單清單,那麽就不需要附清單,才能報銷。

正常情況下,對於普通企業而言,報銷餐飲費,有發票就可以了。在稅務上,目前並沒有任何明確規定業務招待費報銷必須要附選單才行。即便有些非國有企業,內部規定需要附選單才能報銷,也多是出於內部財務管控的需要,而非稅務合規的需要。

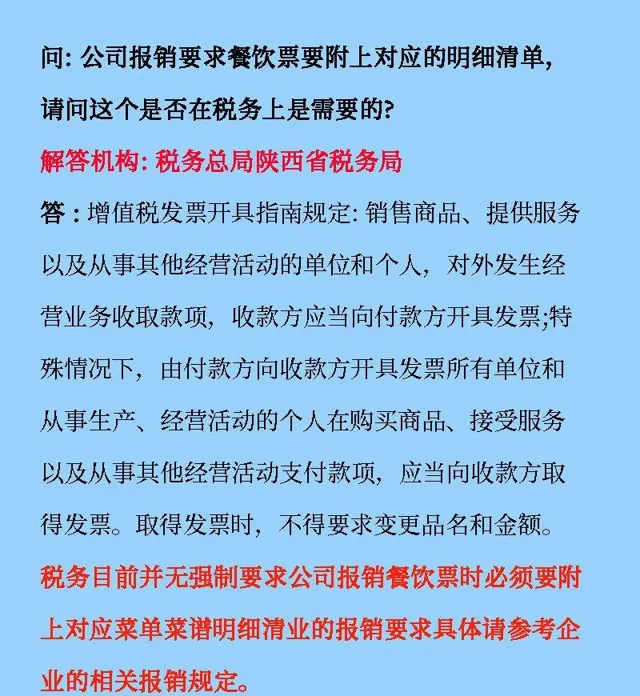

這一點,部份稅務局在答復中,也有明確指出:

另外,這裏所說的選單清單,也並非是發票清單,大家開票的時候也是開餐飲服務品名的發票。至於選單,是餐飲服務的具體明細,需要另行索要小票。

二、餐飲費如何入賬?是否可以抵扣進項稅?

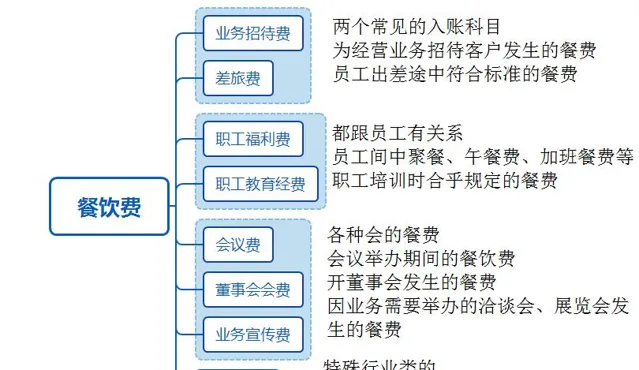

餐飲費常見於業務招待費,但並不是所有的餐飲費都會計入業務招待費。餐飲費具體計入什麽科目,要結合費用和人員的性質來決定,實務中比較常見的可參照下圖:

同時,根據財稅〔2016〕36號規定,餐飲服務屬於不得抵扣的計畫。無論企業取得的是專票還是普票,都無法進行抵扣進項稅額。

為什麽稅務上會規定餐飲費不能抵扣進項稅呢?其實,這個要從餐飲費的性質上來說起:餐飲費本質上是一種交際應酬消費,是一種生活性的消費活動,稅務局很難明確的區分企業發生的餐飲費支出到底因公消費,還是個人消費形成的。所以,幹脆就直接規定:不得抵扣。

其實,企業所得稅對於業務招待費的稅前扣除規定,背後大的邏輯也是一樣的。只是企業所得稅上,沒有直接禁止,而是做了折中處理:按實際消費60%且不得超過銷售收入千分之五進行限額扣除。

另外,由於餐飲費增值稅上不得抵扣,又延伸出了兩個問題: