這種型別的案件在這幾年的實務中是非常普遍存在的。

本案可以說,說理上很牽強,同樣的案情就是換成贈與關系的說理也是可以的

但很明顯審判人員主要還是考慮公平正義和老年人贍養的角度出發,支持了借貸。

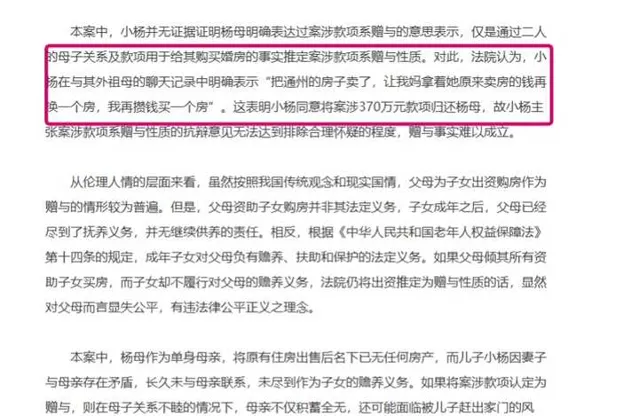

並且,還有一句「小楊在與其外祖母的聊天記錄中明確表示「把通州的房子賣了,讓我媽拿著她原來賣房的錢再換一個房,我再攢錢買一個房」。這個證據讓法院做出裁判有了事實的支撐。

近些年處理的離婚案件中,針對這類情況,也就是父母出資購房的問題,

通常有三種處理方式

一種是認定為借貸關系

即,父母出資給子女買房,通常花費巨大,很有可能將父母畢生的積蓄都花光了。

因此,幾百萬的支出給了子女,並不必然認定為是贈與,而應當是借貸關系。

此時,接受該筆款項的子女及及其配偶就有了償還的義務。

但這種認定導致了一個新的問題發生,那就是離婚糾紛中總會出現父母起訴要求確認購房款為借貸而非贈與。

一種是認定為贈與

通常認為,父母出錢給子女買房,尤其是買婚房,是非常符合傳統文化的做法,而通常也沒有父母把這件事認定為是借貸,都預設是贈與給孩子的。同樣的,這種贈與也不會簽署任何的贈與協定。

因此,從出資人原本的主觀意願出發,不能簡單地將出資款認定為是借貸,這不符合出資人最初的意思表示,也不符合傳統文化

因而,一些案件中直接將此類案件認定為贈與行為。

還有一種則會將父母出資的錢認定為是共同的投資行為

通常是,父母賣掉唯一一套房後為子女購買新房,本意是為了以後能和子女一起居住,便於養老。這種情況下,買房的本意是為了居住而非是單純的贈與給子女,也非單純的借貸。

前邊三種情形,是常見的父母出資的歸屬判斷,

但很明顯可以看到,只要有微小的一點變化,就會改變案件的走向。