2020年,一項發表於【臨床腫瘤雜誌】的論文明確指出癌癥逐漸年輕化。為了癌癥治療費用、對家庭的責任,很多年輕人不得不「帶癌上班」,這也成為一種社會現象。 從「帶癌上班」這個社會現象裏我們看到積極的一面 是隨著醫療技術進步,病者的帶癌生存率顯著提升了,越來越多的癌癥正慢慢成為一種相對可控的重大疾病; 不利的一面是患癌後病人的治療費用高、收入受損機率高, 大多數患者沒有真正做好準備,面對醫療費用、家庭責任、還要扛著患病的身體,挨著病痛去打工賺錢,不敢不工作、不得不工作。

其實,生、老、病、死是我們每個人一生必然要經歷的。 除了生以外, 「老、病、死」都是人生所必須面對的風險因素。其中,病痛離我們最近。如果說老年是人生活到一定年紀才開始面對,死亡是人生活到一定年紀或面臨突發狀況才需要面對,那麽病痛可以說是隨時隨地可能面對,畢竟嚴格來說,人類不是生病就是在生病的路上。「帶癌上班」可能是比較極端的,但帶著感冒上班、帶著偏頭痛上班…這些可能都是我們職場人很常見的經歷。

小毛病靠抗是可以的, 「帶癌上班」呢?因病失業上不了班怎麽辦?雖然疾病帶來的痛苦不分年齡,但和老年患者不同的是,年輕人即使罹患癌癥也無法淡出社會生活,他們有著更漫長的人生,有著更為復雜和現實的壓力,這種情況下更需要借助專業的風險保障工具來應對和解決問題。

作為抵禦健康風險的重要手段之一,健康保險備受市場關註。就國內市場而言,醫療保險和疾病保險較為普遍,尤其是百萬醫療保險,近些年受到市場熱捧,很多消費者甚至認為只要擁有社保,再購買百萬醫療保險就足夠了。保額都上百萬了,難道治病還不夠嗎? 百萬醫療保險的本質是「報銷型」醫療險,是「花多少,報多少」的 。 而對於重大疾病患者,除了治療費用之外,我們也不能忽視「機會成本」。

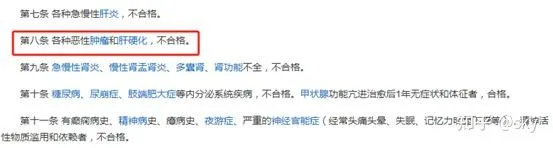

何謂機會成本?舉例來說,生病了去醫院看病,我們需要為享受到醫療服務而付出成本,掛號、化驗、買藥,甚至輸液等等,這些都是看得見的成本,醫療保險確實可以覆蓋這些成本。但是, 我們把時間花在醫院就診、手術、復健…失去了用時間去賺錢的機會,此外,重疾治療後身體是否還能做到「帶癌上班」,也是個問號,比如【公務員錄用體檢標準】第八條明文規定,惡性腫瘤不合格。對大多數企業而言,對癌癥的歧視已變成一種預設的規則,招聘方和應聘者對此皆心知肚明。這些都是機會成本。

中晚期癌癥患者往往會經歷治療、復發、再治療的過程,除了身體、心理的雙重打擊,因為患病失去收入的機會成本往往是很高的。 以北京市為例,中經數據顯示2021年北京在崗職工平均薪資為20.萬元,假設客戶罹患大病在整個保險期間即5年內持續治療而無法正常工作,那麽,平均收入損失高達百萬元,若就個體而言,其收入損失可能更高。

綜上分析,罹患癌癥等重大疾病的成本,作為普通家庭,往往是很難承擔的,即使小康之家也可能一夜之間因病致貧,債台高築。所以,透過購買健康保險覆蓋兩項成本是一種未雨綢繆的理性決策。 我心中的比較理想的健康保障方案,要兼顧巨額醫療支出+收入中斷可能影響生活品質。

巨額醫療支出 主要由費用報銷型醫療險來承擔,這是比較容易理解的,因為社保中的醫保也屬於此類保障。前面也提到,多數消費者能看到百萬醫療險的作用,此外,城市客製類的惠民保、稅優健康險這些都是此類產品。對於保障範圍內的醫療費用支出,基本是實報實銷。當保額達到百萬級以上,基本能涵蓋被保險人的醫療費用支出。

因病住院而導致的收入損失、額外護理費用以及疾病康復無法工作的補償問題, 屬於收入中斷可能影響生活品質的情況 。尤其是被保險人在發生百萬元以上的醫療費用支出時,往往意味著他的身體經歷了重創,很難再正常工作或生活。這時候就需要失能收入損失保險出馬。

失能收入損失保險,是指以保險合約約定的疾病或者意外傷害導致工作能力喪失為給付保險金條件,為被保險人在一定時期內收入減少或者中斷提供保障的保險。 失能收入損失保險聚焦因健康原因導致工作能力喪失,進而收入減少或中斷所帶來的風險 ,目前,國內失能險非常少,並且主要是針對特定職業,例如飛行員、運動員等。

比如:2019年4月27日,中國人壽攜手CBA聯賽聯合推出了國內首款職業體育失能收入損失保險,填補了CBA聯賽乃至中國運動員失能保險的空白。在2019年12月25日CBA例行賽第21輪,新疆伊力特隊阿不都沙拉木在一次防守中膝蓋受傷,後確診為左膝關節前交叉韌帶斷裂,有可能傷停幾個月。得益於國壽職業運動員失能收入損失保險,阿不都沙拉木和他所在的新疆廣匯俱樂部這次不用為他傷停期間的「薪水」操心。如果有這種適合普通職業者的失能收入損失險,是不是會有效緩解「帶癌上班」的社會難題呢?大病患者治療期間有醫療險支付治療費用,還有保險公司支付「薪水」,家庭壓力也會減輕很多。

回到這個知乎問題,題中所指的,是國內市場最新推出的一款失能收入損失險: 【青山在.收入保障險】,可以在支付寶上搜到它。

此次人保健康、平安健康、太平洋健康聯合螞蟻保創新推出的這款收入險拓寬了投保範圍,面向非特定職業人群,普通打工人都能買。一句話描述就是: 當被保險人在確診重疾後,可以按月賠付,每個月賠付5000-20000元,用於補償因病住院等需要離職休養情況下造成的收入損失。

下面對產品進行具體分析:

投保年齡相對較寬: 投保年齡16至55周歲的人都可以購買。

保障範圍相對較廣: 被保險人因功能損傷(條款中有明確定義,概要來講包括神經類、臟器類、肢體類、五官類等幾個方面)或70種特定疾病導致收入損失,按基本保額每月給付保險金。其中70種特定疾病中含有惡性腫瘤(重度)等行業重疾標準,保障範圍較寬。產品每月給付的基本保額分為2萬元、1萬元和5千元三檔,供消費者按需選擇。因特定手術住院超過7天或ICU重癥監護住院超過7天導致失能收入損失,按基本保額的30%每月給付保險金(6000元、3000元、1500元三檔)。

保險杠桿相對較高: 保險杠桿指的是保額與保費之比,通常用來衡量保險產品單位保費帶來的保障水平。以30歲男性投保10年期為例,若基本保額選擇2萬元,則年交保險費1233.2元,保障杠桿率高達162倍,產品的收入損失補償功能非常聚焦且突出。換句更通俗的話:價效比非常高。

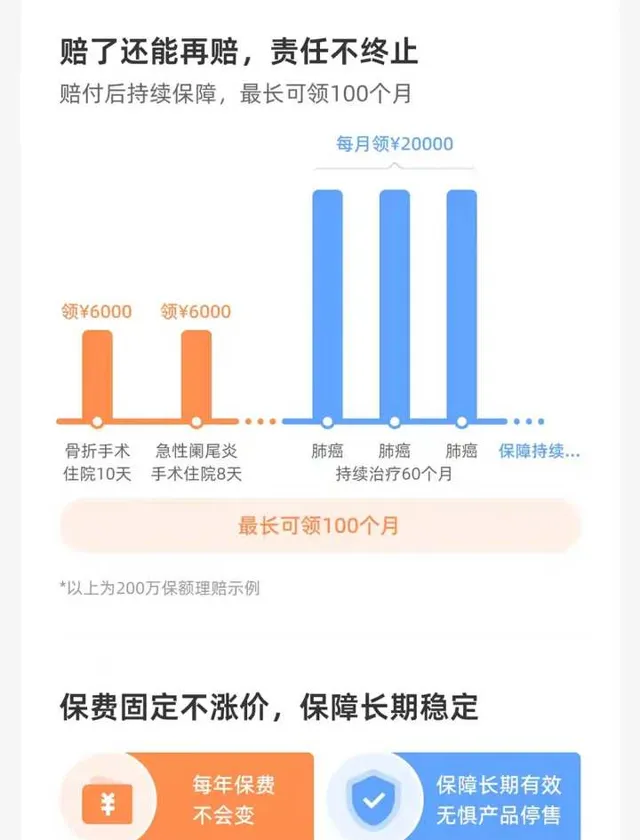

保險期間相對較長: 產品保險期間10年,交費期間也是10年。客戶在10年保險期間內確診失能並得到賠付,無論保險期間是否屆滿,因本次原因導致的失能若滿足持續失能要求,則還能繼續獲得賠付,直到本次治療結束或給付次數達到上限,最長可領100個月。

我們經常說沒有完美的保險產品,這款收入險的收入損失補償功能十分突出,但如果形成完善的疾病保障,需要透過與醫療保險組合購買,一個解決治療費、一個補償收入損失,這才是一種相對全面的健康保障方案,這點是需要提請大家註意的。

最後,如果未來產品升級,這裏有幾個小建議: 一是建議保險期間做長,雖然目前保險期間達到10年,但還是無法覆蓋年輕客戶的全工作周期,10年到期後還需要繼續購買新產品;二是建議推出豁免保費,目前客戶出險後沒有豁免保險費,還要持續交納續期保險費;三是建議增加生存給付責任和身故責任作為可選責任,目前產品屬於純消費型產品,也沒有身故責任,若客戶在保險期間內未出險或身故,是得不到任何賠付的,這方面可以針對不同客戶需求多提供一些選擇。