內容提要:

客觀評估房地產市場,2023年房地產銷售萎縮了多少?與商品房銷售量下調振幅比較,房價受地方主管部門的調控,還遠未調整到位。房地產的黃金時代已經結束,2024年商品房市場將繼續尋底企穩。房地產下行調整,並非宏觀經濟的最大風險。

一、客觀評估房地產市場,2023年房地產銷售萎縮了多少?

要看清楚2024年的房地產發展變化趨勢,我們首先需要非常客觀地評估2023年的房地產市場表現。一般而言,我們將2%以內的萎縮稱之為輕度調整,2%-10%之間的萎縮稱之為中度調整,萎縮10%-20%為深度調整,超過20%的萎縮稱之為市場崩潰。

透過青年失業率數據與統計口徑的變化,我們需要了解,關於統計數據,我們要學會邏輯比較,科學鑒別,方能大體看到數據背後的客觀真實的市場表現。

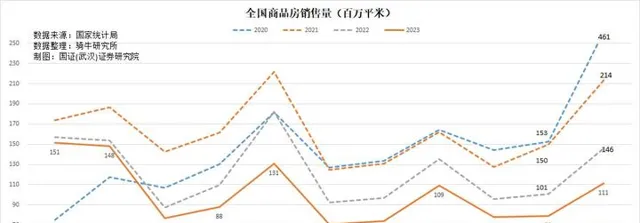

按照國家統計局公布的全國商品房銷售量,2023年各月的銷售量,均比2022年要少,但放開疫情封控後的1-3月,銷售量比2022年收縮得不多,同比下降3.5左右;4月份開始,下滑振幅放大到兩位數;6月份開始,下滑振幅超過五分之一。12月份,商品房銷售量同比下降23%,比11月份的21.3%、10月份的20.3%,有所加深。

按照國家統計局兩年公布的商品房銷售量對比計算,2023年全年,商品房銷售量從上一年的13.58億平米,下滑17.7%到11.17億平米;銷售額從上一年的13.33萬億元,下降到11.66萬億元,下降了12.5%。

不過,國家統計局公布的商品房銷售量和銷售額下降振幅,分別只有8.5%和6.5%,比使用其公布的兩年數量、金額對比計算出來的,下降振幅要小很多。國家統計局的解釋是統計口徑、統計單位調整了。

我們可以從以下兩個方面判斷哪一套數據更接近市場實際。

第一、與其他民間機構的數據的互相驗證。

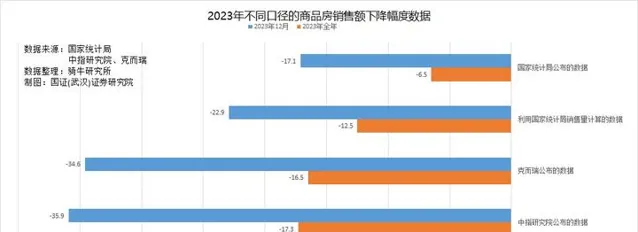

2024年1月1日,中國指數研究院釋出報告顯示,2023年12月,全國TOP 100房企商品房銷售額為5412億元,同比下降35.9%。2023年全年銷售62791億元,同比下降17.3%。

1月5日,克而瑞地產研究公布數據說,百強房企1-12月實作銷售操盤金額54050億元,同比降低16.5%。其中12月銷售操盤金額4513億元,同比下降34.6%。

這兩家民間獨立研究機構的數據,更接近用國家統計局公布的兩年銷售額直接計算的下降振幅。

第二、與國家統計局公布的其他房地產數據的互相比較。

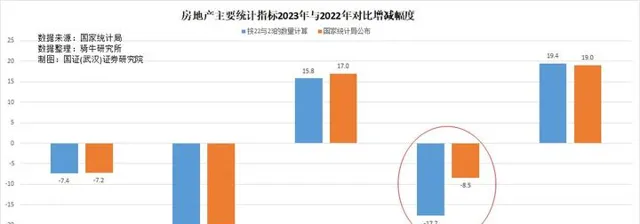

騎牛研究所制作的上圖,列出了國家統計局直接公布的房地產主要指標2023年的增減振幅,以及用國家統計局公布的2023和2022兩年數量和金額直接對比計算的增減振幅,我們會驚訝地發現,雖然國家統計局說統計單位不同口徑不同,但房屋施工面積、開工面積、竣工面積、待售面積,兩個口徑的增減振幅分別只有0.2、0.5、1.2和0.4個百分比的差距,但商品房銷售量的增加振幅,相差9.2個百分點,相差超過一倍。

從數據邏輯上看,用國家統計局公布的2023和2022兩年的商品房銷售面積與金額直接對比計算的增減振幅,才符合數據之間的邏輯關聯。

二、與商品房銷售量下調振幅比較,房價受地方主管部門的調控,還遠未調整到位。

從各方面公布的房地產價格變化情況來看,2023年的新房價格與二手房價格微跌,與兩位數的商品房銷售量下行振幅對比,價格的調整還遠未到位。

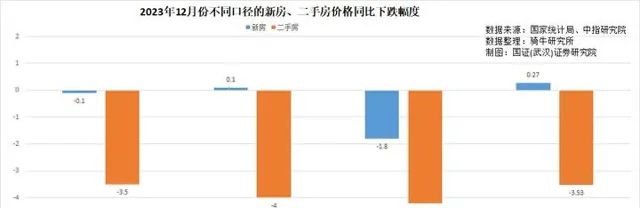

從國家統計局公布的數據看: 2023年12月份,一線、二線、三線城市新建商品住宅銷售價格環比分別下降0.4%、0.4%和0.5%;同比一線下降0.1%,二線上漲0.1%;三線下降1.8%。

12月份,二手住宅銷售價格環比,一線城市下降1.1%,二線下降0.8%,三線下降0.8%;同比一線城市下降3.5%;二線下降4.0%;三線下降4.2%。

中國指數研究院公布的數據顯示 :全國100個城市新建住宅平均價格為16220元/平方米,環比下降0.08%,同比上漲0.27%;二手住宅平均價格為15315元/平方米,環比下跌0.55%,同比下跌3.53%。

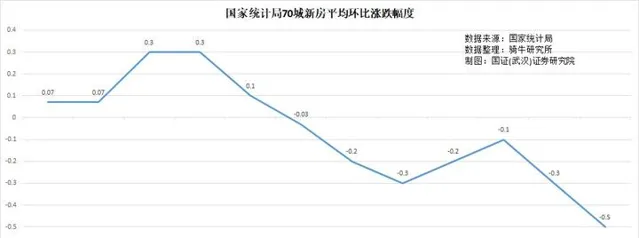

總體觀察,自2023年7月份開始,中國新房價格便開啟了環比連續下跌模式。 在購房需求和房價預期的雙重抑制下,各地主管部門阻礙房企降價銷售獲得現金流的行為,雖然對房價隨同銷售面積的調整而同步調整的步伐有所影響,但並未改變供過於求價格下調的大趨勢。國家統計局70城新房價格2023年12月份環比下跌0.4%,為全年環比下跌最快的一個月。10月份和11月環比均下跌0.3%,10月環比下跌0.1%。

三、房地產的黃金時代已經結束,2024年商品房市場將繼續尋底企穩。

一般而言,泛房地產的周期性調整,在上行周期,由房價上漲開始,房屋銷售量增長到頂而結束;在下行周期,則由銷售量下滑開啟,房價跟跌到位而結束。

從2021年開始的這一輪中國歷史上最長時間的房地產下行調整周期,由於政策的幹預,商品房銷售量已經下滑了30個月,但房價從2023年下半年才開始下跌。在房價尚未下滑到位之前,這一輪房地產市場的下行調整周期,便不可能結束企穩。

相信我的判斷,因為我早在2021年12月10日的【後房地產經濟時代,您準備好了嗎】一文中,便準確預測了這一輪房地產下行周期的烈度。

2024年,房地產市場將呈現四個特點。

第一、債務重組和債務出清,仍然是今年房地產行業的重中之重。

過去三年,開發商陷入財務困境,引發了超過1000億美元的債務違約。2020 年 8 月 「三條紅線」措施切斷了房企的銀行和債券市場融資渠道之後,就必然會引發這樣的後果,而三年疫情防控,使銷售陷入困境,只不過加劇了這場危機。

開發商,尤其是私營開發商,在未來5到10年內,仍將面臨生存挑戰,他們首先關心的是如何重整債務獲得生存的機會,而不是如何在償還債務和銷售低迷的壓力下發展。

惠譽評級組譯的數據顯示,2024年開發商將繼續面臨巨額債券償還,今年到期或可出售的境內外債券本金將達到7373億元人民幣,同比增長11.3%。

該機構表示,即使是避免違約的開發商,也需要在2024年償還393億元人民幣的在岸債務和55億美元的境外債務,比去年增長25%,到期日超過100億元人民幣的峰值在3月和8月達到頂峰。

根據人行的數據,2023年三季度末人民幣房地產貸款余額53.19萬億元,增長不到1%。其中房地產開發貸款余額13.17萬億元,同比增長4%,占比24.8%。

第二、房地產刺激政策基本出盡,2024年可能會面臨政策空窗期。

在大家的記憶中,2022-2023年,各種刺激房地產的政策每月都有。這兩年來,國家有關部門為了拯救房地產市場,出台了數千次的救市措施。每有刺激政策出台,都會引發大家對房地產止跌回穩的無限遐想。

年前,高層也在各種會議和講話中,確定了將加快建立房地產開發新模式,加快保障性住房建設、平急兩用公共基礎設施建設、城中村改造等「三大工程」。

至此,很多人沒有註意到,能夠出台的房地產刺激政策,基本出盡。

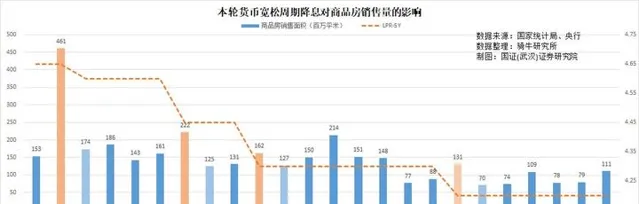

2024年唯一可以算作刺激措施的,可能只有下調貸款利率這一項。但不同於美聯準的快刀斬亂麻,央行5個基點、10個基點的降息,對余額支付抵押貸款利息的減少,猶如隔靴搔癢,難以刺激市場。

所以2020-2023年央行多次下調貸款利率,但商品房銷售量並未因為降息而增長,反而突破了經濟學理論的詮釋,邊降息邊縮量。

毫無疑問,降息對房地產的刺激作用已經非常有限,2024年依然如此。

面臨房地產政策空窗期,市場可能會因為不習慣而降低預期。

第三、部份國有或全部國有企業將占據房地產的主導地位。

隨著「快速杠桿和快速增長的黃金時代」的結束,長達數年的流動性危機和長期的銷售低迷已經永遠改變了中國房地產業務的格局。隨著政策對房企影響加深,部份國有或全部國有企業將占據房地產的主導地位。

目前,全國範圍內未完工的預售房屋數量已膨脹至2000萬套。在2024年完成這些單位的成本將達到2.7萬億元-3萬億元人民幣,即使考慮到政府已承諾幫助解決交付積壓的5500億元人民幣,依然存在2.2萬億-2.5萬億的資金缺口。但2023年人行公布的房地產開發貸款余額,僅從2022年底的12.69萬億元增加到13.17萬億元,年化增加額只有0.64萬億。

而財新網在去年11月份已經披露,監管機構正在起草一份中資房地產商「白名單」。白名單可能涵蓋50家規模國有和民營房企,而名單內的企業將獲得包括信貸、債券和股權融資等多方面的支持。

該白名單意味著,名單之外的房企,可能無望獲得銀行的信貸資金。融資對私人開發商來說將是2024年一個巨大的挑戰,這可能會加速他們的債務重組和債務出清,從而導致一部份民營房企結束市場,國有房企獲得房地產市場的主導地位。

這一趨勢實際上已經出現,但2024年會進一步強化。在 2023 年銷售額排名前 10 的開發商中,國有或部份國有企業占據了 7 個位置,而 2019 年流動性危機開始之前只有 5 個位置。

第四、商品房成交量跌幅收窄,但房價跌幅或許明顯放大。

與這一輪開始調整的2021年對比,2023年商品房銷售量下降了37.8%,按照正常的量價關系,房價至少需要下跌四分之一,這一輪下行調整方可企穩。因此從邏輯上看,銷售量經過前兩年半的急跌,下行動能基本釋放,今年的銷售量可望收窄尋底。但價格大機率會開啟補跌模式,跌幅會明顯放大。

騎牛研究所依據數據模型推算,2024年商品房銷售量預估下滑10%至10億平米,2025年可望基本企穩;新房價格2024年將下跌5%-10%,跌幅將延續到2025年,累計下跌20%-25%之後企穩。

四、房地產下行調整,並非宏觀經濟的最大風險。

我們必須接受這麽一個事實:即快速杠桿和快速增長的黃金時代已經結束,房地產主導經濟增長的時代已經一去不復返。

房地產下行調整,是中國經濟在前20年利用房地產的高速發展推動經濟快速增長,必須付出的代價。猶如借款最後需要還款是一個道理。而房地產下行調整在進一步擠壓開發商,以及房地產延伸行業,對宏觀經濟帶來短期壓力之外,實際上隨著新增房貸的減少,更多的資金集中於其他行業與消費,對於中長期宏觀經濟的增長,有百利而無一害。

那種認為「如果房地產行業進一步下滑,仍將影響居民的信心,並損害國家經濟的穩定,存在相當大的風險」。的言論,要麽是目光短視的一種看法,要麽是屁股指揮腦袋的論調,並不可信。

【作者:徐三郎】