由於服務類成本大幅上漲,美國1月PPI全線超預期,這與本周稍早公布的全線超預期的CPI吻合。本周美國兩大重磅通脹數據表明,該國通脹壓力持續,抗通脹之路崎嶇不平。

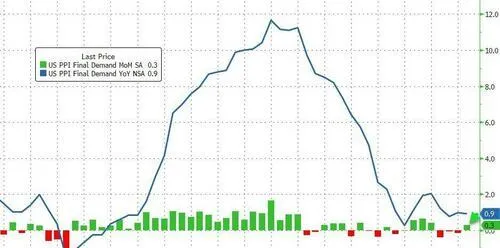

2月16日周五,美國勞工部數據顯示,美國1月PPI同比漲0.9%,高於預期的漲0.6%,12月前值為上漲1%。美國1月PPI環比增0.3%,預期增0.1%,12月前值為環比下降0.1%。

剔除波動較大的食品和能源, 美國1月核心PPI同比上漲2%,高於預期的上漲1.6%,12月前值為上漲1.8%。美國1月核心PPI環比漲0.5%,預期漲0.1%,12月前值為0%。美國1月核心PPI的漲勢更強勁。

不包括食品、能源和貿易服務的PPI環比上漲0.6%,為2023年1月以來的最大單月漲幅; 同比上漲2.6%,此前12月為上漲1.8%。

由於能源價格下降,反映生產線早期價格的中間需求的加工產品成本在1月份連續第四個月下降。不包括食品和能源,中間需求的加工品價格增長了0.3%,為2022年5月以來的最大漲幅。

PPI的細分計畫來看:

市場反應

美國PPI數據公布後,歐美國債收益率拉漲,美股下跌,美元走高,黃金下挫:

分析點評

整體來看,周五的PPI報告呼應了本周稍早的全線超預期的CPI報告。美國1月CPI同比增3.1%,預期2.9%,12月為3.4%;環比增0.3%,預期增0.2%,12月為0.3%;核心CPI同比增3.9%,預期3.7%,12月為3.9%;核心CPI環比增0.4%,創八個月最大升幅,預期0.3%,12月為0.3%。

分析普遍預計,美聯準會對1月份的CPI和PPI報告感到擔心。盡管汽油、基本食品和耐用品價格下降,但過去幾年,通脹在美國經濟中已經積累了動能,存在於許多領域中。

此前一度,市場對美聯準今年大幅降息的預期強烈,就在幾周前,市場還在強烈預期美聯準3月份首次降息。不過伴隨著政策制定者們的鷹派表態,也即他們對過早降息表示謹慎,疊加本周公布的兩大數據顯示通脹有著意想不到的黏性,令交易員們不得不削減部份降息預期,目前市場預計的首次降息為今年6月份,認為 5月份降息的可能性只有四分之一。

此前,包括美聯準主席鮑威爾在內的諸多美聯準官員都表示,希望看到更多證據表明通脹正在回到2%的目標,才會降息。周五,美聯準幾位高官表態,對本周通脹報告的反饋略有分歧:

本文來自華爾街見聞,歡迎下載APP檢視更多