來源:小象說財

人形機器人,漸行漸近!

為什麽這麽說呢?主要是受到這兩方面因素的影響:

一方面,以特斯拉為代表的企業即將實作規模化量產。

特斯拉表示,將在2025年生產數千台Optimus人形機器人,如果一切進展順利,2026年產量將增加10倍,目標達到5萬到10萬台。

另一方面,以輝達為代表的新玩家強勢入局。

輝達預計將在2025年上半年,推出其最新一代人形機器人芯片Jetson Thor,有望進一步推動人形機器人技術的發展。

除了硬體端的突破,軟體端也取得了顯著成果,主要體現在演算法方面。

國外,ChatGPT從GPT-1叠代到GPT-4 Turbo,谷歌的Gemini大模型也嶄露頭角;國內,豆包、星火、盤古等大模型逐漸成熟。

這些AI大模型共同為人形機器人提供了復雜演算法的支持。

在AI技術的加持下,保守估計,2030年全球人形機器人出貨量將超過7萬台,市場規模近50億美元。

隨著人形機器人市場規模的擴大,其組成部份中的線性執行器、旋轉執行器、空心杯電機等部件,有望迎來放量。

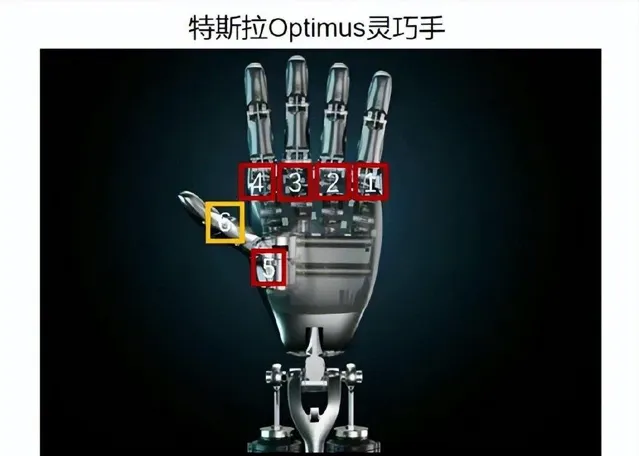

這裏面,空心杯電機是人形機器人靈巧手的核心部件,具備不少成長空間。

相比於傳統電機,空心杯電機沒有鐵芯,損耗更小,感應速度更快,同時能夠滿足高精度需求,因此被廣泛使用在靈巧手結構中。

以特斯拉Optimus為例,它的每只靈巧手配備了6個空心杯電機,能夠提供多達 11個自由度,可實作精準抓握。

因此,隨著人形機器人量產規模的提升,空心杯電機的需求將大幅增長,相關公司有望實作業績增長,比如鳴誌電器、江蘇雷利、偉創電氣等。

其中,鳴誌電器產品線更加全面,有望率先迎來業績增長。

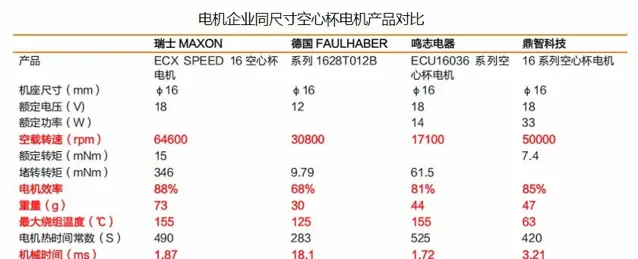

鳴誌電器的產品種類比較豐富,尤其是在空心杯電機領域,規格齊全,覆蓋了13—30mm的所有型號。

公司產品不光種類多,品質也過硬,與海外龍頭相比毫不遜色。

在與瑞士MAXON、德國FAULHABER等公司的同尺寸產品對比中,鳴誌電器ECU16036系列空心杯電機,除空載轉速略低外,在電機效率、重量、熱處理參數等多個指標上均位於中上遊水平。

更重要的是,公司產品還存在一定價格優勢。比如,瑞士MAXON的空心杯電機要賣4400元,而鳴誌電器的同類產品只要1050元,價效比非常高。

其實,除了空心杯電機的明顯優勢,公司的步進電機產品成就更為突出。

其步進電機產品率先打破了海外壟斷,成功實作了國產替代。早在2015年,鳴誌電器便以HB步進電機 國內市場占有率第一、全球市場份額10% 的成績,成為了行業的龍頭企業。

可以說,鳴誌電器不僅在國內站穩了腳跟,還在國際市場上擁有了話語權。

除了產品端表現優秀,公司的成本控制能力同樣出色。

通常,我們用毛利率來衡量公司的成本控制能力。

2020到2024年前三季度,鳴誌電器毛利率保持在30%以上的較高水平,不僅超過了 匯川技術 等競爭對手,甚至超過了 格力電器、美的集團 等消費行業的大白馬。

從變化趨勢來看,近年來公司毛利率略有下降,但無需過度擔憂。之所以這麽說,有兩方面考慮。

一方面,公司毛利率僅從2020年的40.17%小幅下降至2024年前三季度的37.65%,波動振幅較小,屬於正常範圍;

另一方面,同期匯川技術、禾川科技等電機公司的毛利率也呈現下降趨勢,且降幅更大。

因此,毛利率的小幅下降並不意味著公司財務狀況惡化,目前尚不構成隱憂。

而鳴誌電器真正的隱憂,是凈利率的大幅下降。

2020到2024年前三季度,在公司毛利率僅下降3個百分點的情況下,凈利率從9.12%下降到2.62%,下降近7個百分點。

要知道,凈利率下降會導致公司盈利能力減弱,對長期發展造成不利影響。

那麽,公司凈利率為何大幅下降呢?

這大機率是因為費用管控出了問題。

近年來,鳴誌電器的管理費用率顯著上升。2020到2023年,公司管理費用率從18.91%提高到23.06%,成為凈利率大幅下降的主要原因之一。

透過檢視財務報表附註,我們發現,在公司管理費用的明細計畫中,管理人員薪酬所占比重最大,超過60%。

同時,2020到2023年公司管理人員薪酬顯著增加,從1.64億增長到2.24億,增長近40%。

進一步分析,我們發現,2020到2023年公司管理人員數量從204人增加到250人,而人均薪酬維持在100萬元左右。

所以,管理人員數量的增加,導致管理費用率上升,是公司凈利率下降的主要原因。

若公司希望提升凈利率,一方面可以 透過最佳化成本控制 提高毛利率,另一方面則需 重點加強費用端 的管控,尤其是管理費用的控制。

在凈利率下降的同時,鳴誌電器的業績也有所下滑。

2024年前三季度,公司實作營收18.30億,同比下降4.51%;歸母凈利潤0.47億,同比大幅下降超40%,業績表現明顯承壓。

我們不禁想問,鳴誌電器的業績,未來有望得到修復嗎?

修復的可能性還是很大的,因為公司業績增長的邏輯比較明確。

一個是人形機器人的催化。

前面我們提到,2025年人形機器人有望實作量產。那麽,隨著其大規模量產,空心杯電機市場將迎來增長。

以特斯拉人形機器人為例,單台機器人大約需要12個空心杯電機。

根據預測,2025年全球空心杯電機市場規模將達到12億;到2030年,這一規模有望突破90億。

鳴誌電器作為空心杯電機的領先企業,有望享受到此次行業發展紅利,實作業績增長。

另一個是制造業的回暖。

除了人形機器人的催化,制造業的回暖也為鳴誌電器的業績改善提供了支撐。

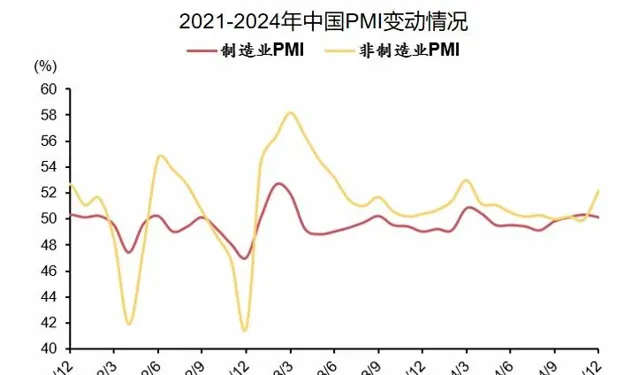

一般來說,我們會用制造業采購經理指數(PMI)來衡量制造業的景氣度。

根據數據,中國制造業PMI自2024年9月以來,呈現出顯著的上升趨勢。到2024年12月,該指數已經達到了50.1%,未來可能會進一步上升。

作為制造業企業,鳴誌電器有望隨著制造業的回暖,實作業績的修復。

總的來說,鳴誌電器產品優勢明顯、技術實力較強,但業績表現目前面臨一定壓力。隨著人形機器人的發展和制造業的回暖,公司業績有望逐步改善。

關註小象說財,立即領取最有價值的【成長20:2024年最具有成長潛力的20家公司】投資報告!