先說一個冷知識: 理財產品對銀行來說屬於表外業務,不屬於存款 。

解釋一下什麽是表外業務。表外業務是指不體現在資產負債表之內的,銀行不承擔投資風險,但能給銀行帶來預期收益(例如傭金、手續費)的業務。普通存款對銀行來說是負債,也就說銀行是要保本償還的。銀行支付存款利息來吸引儲戶,同時透過放貸來獲取貸款利息作為收益。如果貸款發生壞賬等經營風險,都是由銀行自己來處理,不會影響到儲戶的存款和利息。而理財產品對銀行來說只是代客理財,銀行的報酬也只是對應的手續費和管理費,對客戶的本金和收益並不做承諾。雖然大多數時候也能做到保本保息,但前段時間的債市爆雷就可以看到很多理財產品就破凈了。

所以很多人在拿存款數據在分析有80萬存款真的很多, 這確實沒錯,狹義上的80萬存款真的很多了 。拿我身邊來說,由於工作在金融圈加上年齡的關系,身邊朋友除了剛掏空流動性來買房的可以說個個非房資產都在7位數或以上的。但他們狹義上的銀行存款在80萬以上的應該一個都沒有,甚至大多數人都是除了帳戶裏留一點應急的活期存款外,一分錢的定期存款都沒有。

對他們來說,流動性要求高的部份資金可以放T+0、T+1的活期理財,流動性要求低的可以放定期理財。然後還會投入不少資金到債市、股市、基金,或者其他風險收益更高的金融衍生品上。春江水暖鴨先知,圈內人士也確實能更詳盡知道各個銀行的經營情況,從而規避可能存在風險的銀行或者產品。

所以再回到題幹,能在短期(一周或者一個月內)回籠資金(贖回理財,從投資帳戶轉出現金)後,一次性拿出80萬現金的家庭應該還是要比各項統計數據裏存款大於80萬的家庭要多不少的。下面列一些數據來具體分析一下。

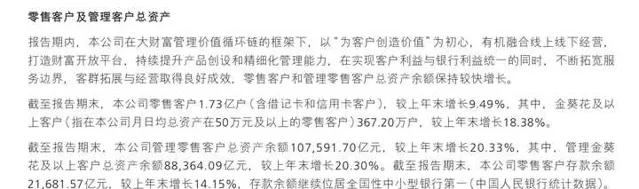

以招商銀行的2021年年報數據為例,零售客戶總資產有10.7萬億,零售客戶1.73億,也就說人均資產6.18萬元。其中零售客戶存款余額只有2.1萬億,存款只占個人客戶總資產的20%左右。

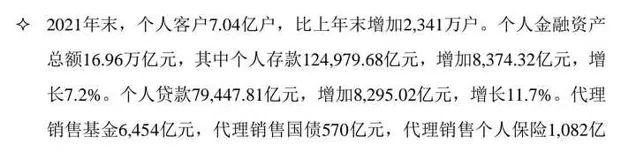

再看一下工商銀行的2021年年報數據,個人客戶總資產16.96萬億,個人客戶7.04億戶,人均資產2.4萬元。其中存款12.5萬億,存款占個人客戶總資產比例就高達73.7%。

可以看到 招商銀行客戶的人均資產比工商銀行的客戶高2.5倍,而存款占比卻只有工商銀行的三分之一都不到。也從一個角度證明了資產越多的家庭,存款占比往往越低。

考慮到80萬確實不是一筆小錢,所以如果是一次效能拿出狹義存款80萬的家庭,除了個別理財風格極其保守的家庭外應該都是實際非房資產遠高於80萬的,那真的可以算是鳳毛麟角了。