來源:廣金期貨

核 心 觀 點

宏觀方面,2025年,美聯準大機率放緩降息步伐,對金融市場的提振力度減弱。若美國對進口自中國的商品加征關稅,則將對金融市場帶來巨大的不確定性。

供應方面,國際礦山與江銅敲定21.25美元/幹噸和2.125美分/磅的加工費,暗示全球銅精礦供應偏緊。印度Kutch Copper Ltd預計將在明年2月至3月實作50萬噸的產能,屆時將進一步加劇銅精礦供應緊缺的局面。

需求方面,四季度,全球汽車行業、國內空調行業及電力行業用銅需求均好於往年。但隨著2025年美國大機率對中國加征關稅,國內銅下遊行業或面臨用銅需求下行風險。

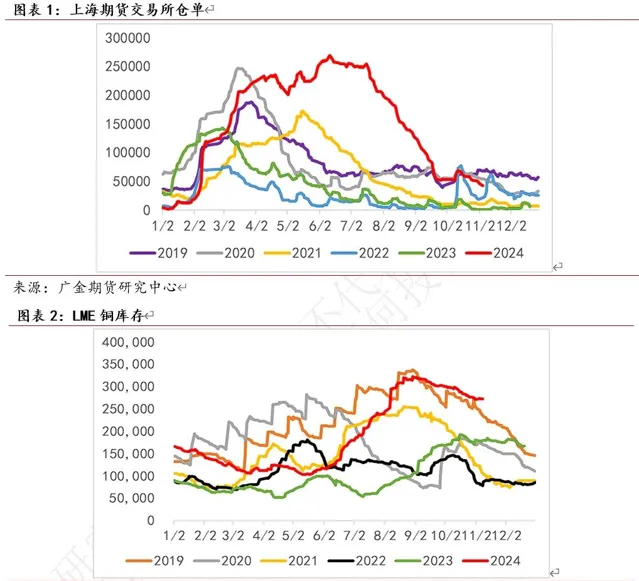

庫存方面,LME銅庫存和COMEX銅庫存處於5年均值之上,上期所銅庫存及國內銅社會庫存處於歷史低位水平。

綜上所述,全球銅精礦供應偏緊將成為主導銅價中期走勢的基本面因素,但受到美國對中國商品加征關稅的宏觀因素影響,基本面與宏觀面賽局加劇。預計2025年銅價波動加劇,銅價重心面臨下行風險。因此,預計2025年銅價30%機率分布在(70000,80000);50%機率分布在(60000,70000);20%機率分布在(53000,60000)。

風險點:全球金融市場不穩定、礦山產量受到擾動、海內外銅庫存大幅下滑引發金融資本實施逼倉行為。

一

行情回顧:月有陰晴圓缺

我們在2024年的年報【全球銅市供需偏緊令銅價重心上移】中認為,2024年全年銅價重心將上移。2024年,銅價走勢總體符合我們的預判,創出了歷史新高後重新回落。

一季度,以英美資源集團及巴拿馬科布雷為代表的一系列銅礦企業和銅礦產量下調,全球汽車行業及風電光伏行業用銅量增長樂觀,電纜行業及空調行業逐步入市布局長單采購用銅量,疊加廢銅及精煉銅成本對銅價構成一定支撐,全球庫存壘庫轉去庫,銅價3月向上突破,重心上移。

二季度,淡水河谷位於巴西的銅礦被法院停止營運、安托法加斯塔礦產量下降及英美兩國限制俄羅斯出口銅拖累全球銅礦供應。國內銅精礦加工費跌至歷史低位水平,煉企新增訂單冶煉陷入虧損,中國煉企聯合減產,使得全球銅市供應縮減。國內現貨步入購銷旺季。全球汽車產銷走好提振用銅需求,國內空調行業訂單較往年大幅增加,電網投資及電力新能源行業用銅量穩步增長,美國房地產景氣回升用銅增加等因素共同作用,加劇全球銅市緊缺的局面,令銅價走強。COMEX和LME交易所限制俄羅斯銅交割導致COMEX銅上演逼倉走勢創下歷史新高。逼倉因素去除後銅價重新回落。

三季度,銅價走勢總體符合下半年銅投資策略【花開有落時】中所預判的「下半年銅價大機率先抑後揚」的判斷。7月至8月上旬,全球礦山投產計畫增加及5月停產檢修的國內煉企逐漸復產均令銅市供應增加,銅價承壓下行。8月中下旬,隨著國內實施再生銅稅收新政對銅市供應造成負面影響,銅價止跌。9月,美聯準降息預期及國內銅市供應縮減共同提振銅價,銅價快速上行。

四季度,銅價走勢總體符合【四季度銅投資策略】中所預判的「由於近期部份礦山和煉企生產受限,空調、電網和新能源汽車行業用銅需求邊際增加,預計四季度銅價總體偏強,但需警惕高銅價對需求的抑制作用。」

展望2025年,美聯準降息步伐放緩預示海外宏觀經濟總體穩健,宏觀的風險點主要集中在川普表示將對中國商品加征關稅,受此影響,中國銅相關下遊產品競爭力將遭到削弱,從而影響用銅需求。具體如下:

二

宏觀經濟分析:美聯準降息VS加征關稅

當地時間12月18日,美聯準宣布降息25個基點,符合市場預期。美聯準官員們大幅上調明年和後年的通脹預期,預計明年只有兩次降息。受此影響,美元走強,美股下跌。

川普表示,其上任後將對進口自中國的商品加征關稅。將對經濟及金融市場構成負面影響。

2024年12月9日,中央政治局工作會議提出明年要「實施更加積極的財政政策」和「適度寬松的貨幣政策」。

三

供給分析:全球銅市供應趨緊

1、9月全球銅礦產量增長

2024年前9個月,世界銅礦產量同比增長了約2%。

全球銅礦產量受益於2023年從受限產量中恢復過來(主要在智利、印度尼西亞和美國),以及剛果民主共和國 (DRC)等礦山計畫的額外產量。

智利產量增長3%,主要得益於Escondida和 Collahuasi礦以及Quebrada Blanca(QB2)的產能爬坡。智利精礦產量增長了7.3%,而SX-EW產量下降了9.3%。

剛果的產量增長約10%,主要是由於 Kinsanfu 的產能增加、Tenke和Kamoa Kakula礦山的擴建,以及其他小型礦山的新產能/擴建。

在秘魯,銅礦產量下降了0.6%,一些主要礦山的產量水平下降。印度尼西亞的產量增長了24%,從2023年第一季度因大量降雨和山體滑坡造成的Grasberg和Batu Hijau礦山的營運限制中恢復過來;美國的產量下降了6%。由於科布雷礦的生產已於2023年11月暫停,因此目前沒有巴拿馬產量。

10月份智利的銅總產量達到了48.89萬噸。其中,必和必拓的Escondida銅礦產量表現尤為突出,產量同比增長了22%,達到了10.8萬噸。

10月秘魯銅產量總計為23.68萬噸,同比下滑1.4%。主要由於自由港麥克墨倫控股的賽羅維德礦場及由嘉能可和必和必拓聯合控股的Antamina礦場產量分別下降6.6%和22.2%。今年前10個月,秘魯全國銅產量總計為223萬噸,同比下降0.7%。政府預估,2024年銅產量將總計為280萬噸,略高於去年生產的276萬噸。

2、前9月世界精煉銅產量增長

2024年前9個月,世界精煉銅產量增長了約4.1%,其中,初級生產(礦石的電解和電解沈積)增長了4.2%,次級生產(廢料)增長了4%。世界精煉銅產量的增長主要是由於中國和剛果民主共和國產能擴大。

由於一些初級和次級冶煉廠和精煉廠的啟動和擴建,中國的精煉銅產量增長了約5.5%。由於新建和擴建的電解沈積裝置(SX-EW)的持續增加,剛果民主共和國的精煉產量增長了13%。智利精煉銅總產量下降7.2%,其中電解產量下降 3.3%,電解沈積(SX-EW)產量下降9.3%。日本精煉銅產量增長3.3%。

在美國,估計產量增長了1%,主要是因為2023年5月至9月期間,因Kennecott冶煉廠的維護停工而導致產量減少;歐盟的精煉產量下降了約1.5%,主要受到2023年6月瑞典Ronnskar精煉廠關閉的影響。全球二次精煉產量增長了4%,主要是由於中國的強勁增長。

單獨9月來看,世界精煉銅產量222.3萬噸,同比下降3.05%,環比下降4%。9月,智利精煉銅產量為57.6萬噸,同比下降13%,環比下降8%。

3、TC/RC創32年新低打壓煉企冶煉積極性

年初以來,TC/RC快速走低,打壓煉企的散單冶煉積極性,引發了煉企集中減產行動,致使銅精礦港口庫存見底回升。12月6日,銅精礦港口庫存攀升至90萬噸,同比增長20%,較年內低位水平增長59.5萬噸,增幅達195%。受到銅精礦需求不足壘庫的影響,2024年11月銅礦砂及其精礦進口224.5萬噸,同比減少8.1%。1-11月累計進口2559.8萬噸,同比僅僅增加2.2%。

目前,國內加工費低位執行致煉企冶煉虧損。12月6日,銅精礦加工費用TC/RC市場最新報價分別為10.8美元/幹噸和1.08美分/磅。散單噸銅冶煉虧損-2300~-1400元/噸。

近日,智利礦業巨頭安托法加斯塔與中國江西銅業就2025年的銅精礦加工費用(TC/RC)達成了重要協定。根據協定內容,2025年的銅精礦加工費(TC)定為每噸21.25美元,精煉費(RC)定為每磅2.125美分。這一費用水平大幅低於2024年的行業標準,即每噸80美元和每磅8美分,同比降幅高達73.4%。值得註意的是,這一TC/RC費用水平將創下自1992年以來的新低,該協定透露出市場對未來銅精礦供應狀況的深刻擔憂。按照雙方企業敲定的2025年的銅精礦加工費用,散單噸銅冶煉虧損為-1800元/噸~-1000元/噸。因此,我們預料煉企冶煉積極性不高,銅精礦港口庫存仍將高位徘徊。

4、預計12月國內精煉銅產量增加

精煉銅方面,一二季度煉企的聯合減產行動,導致煉企利用廢銅替代銅精礦生產精煉銅增加,因而,我們看到廢銅的進口量同比增加,精煉銅產量較去年仍然維持一定的增幅。8月,國內對廢銅行業實施稅收新政,疊加煉企檢修,最終導致了最近幾個月以來,精煉銅產量低於去年同期水平。10月國內精煉銅產量為111.6萬噸,同比減少1.3%。由於川普在大選中表示,在其上任之日將對中國商品加征關稅,國內廢銅現貨貿易商擔心國內政府將采取反制措施,因而降低對美國廢銅的進口量。因此,雖然12月國內部份煉企檢修裝置重新開機,12月國內電解銅產量有望達到100.74萬噸,環比增加4.38%,同比增加1.1%。但受到美國加征關稅很可能對銅下遊企業用銅需求造成負面影響,預料2025年國內精煉銅產量增幅有限。

5、11月精煉銅盤面進口視窗開啟

為彌補國內精煉銅產量增速下行的影響,國內國內精煉銅進口量連升2個月。2024年10月中國精煉銅進口量約為38.62萬噸,環比增長10.9%,同比增長8.9%。10月和11月精煉銅進口利潤總體良好。11月份,精煉銅進口視窗開啟,盤面進口盈虧為-1300~2700元/噸。預計12月精煉銅的到港量維持高位的水平。歐洲最大的銅冶煉產商奧魯比斯對2025年發往歐洲客戶的銅報價為每噸較LME銅價溢價228美元。表明精煉銅的供應量並無太大的增長。

四

需求分析:銅市下遊需求量增長

1、9月全球精煉銅表觀使用量增加

2024年前9個月,全球表觀精煉銅使用量增長了約 2.5%。中國的表觀需求(不包括債券/未報告庫存的變化)增長了約3%。中國精煉銅凈進口量增長了1%(精煉銅進口量增長了8%,但這在很大程度上被出口量增長78%所抵消)。除中國外,全球消費量增長了約 1.7%:歐盟、日本和美國的疲軟需求被一些亞洲和中東和北非國家的增長所抵消。

2、國內下遊銅材表觀需求小幅下降

我們認為國內銅材表觀需求小幅下降,這與銅價創下新歷史新高,高銅價抑制下遊消費有一定的關系。2024年10月中國銅材產量196.66萬噸,同比下降0.12%,環比下降2.28%。1-10月,全國累計銅材產量1827.4萬噸,同比下降1.1%。11月未鍛軋銅及銅材進口52.8萬噸,同比2023年11月減少4.11%。1-11月中國未鍛軋銅及銅材的進口量為512.7萬噸,同比增長1.7%。1-10月中國銅材出口量為111萬噸,同比增長36.5%。單月來看,10月中國銅材產量196.66萬噸,同比下降0.12%,環比下降2.28%。11月未鍛軋銅及銅材進口52.8萬噸,同比2023年11月減少4.11%。

3、12月精銅桿開工率或下滑再生銅桿開工率持穩

10月全國精銅桿產量合計達到85.69萬噸,環比減少8.58萬噸。

據SMM調研數據顯示,11月份精銅制桿企業開工率為74.68%,環比上升5.68%,同比上升0.79%。其中大型企業開工率為86.38%,中型企業開工率為56.11%,小型企業開工率為61.40%。臨近年末,市場新增訂單減少,但多數企業前期在手訂單比較充足,支撐12月初開工率維持高位,同時,12月下旬,不少銅桿及下遊企業將進行年末結算,或有部份需求提前釋放至12月中上旬,且銅桿企業月底工作重心或轉向回款,並有部份檢修安排,自身存在備庫需求,因此預計12月份開工率仍維持較高水平,但在年末影響下,開工率下滑至70.51%,環比下滑4.17%。

11月,中國再生銅制桿開工率36.3%,同比下降13.34個百分點。預計12月開工率為38.97%,預計同比下降10.25個百分點,環比增加2.67個百分點。

4、2025年國內電力行業用銅量預期增加

電網投資方面,1-10月,電網工程完成投資4502億元,同比增長20.7%。預計2024年全年,國家電網將完成投資6000億元,同比新增711億元,同比增幅約13.7%。這是自2017年以來,電網投資額增速首次超過10%。1-10月,全國主要發電企業電源工程完成投資7181億元,同比增長8.3%。

截至2024年10月底,中國全口徑發電裝機容量為31.9億千瓦,同比增長14.5%。太陽能發電裝機容量約7.9億千瓦,同比增長48%。風電裝機容量約4.9億千瓦,同比增長20.3%。

5、全球電動車行業總體用銅量增加

汽車行業方面,預計歐洲汽車行業用銅量將增長。10月,歐盟新車註冊量為86.6萬輛,同比增長1.1%。歐洲約有12.5萬輛新能源汽車完成註冊,同比增長2.4%。歐盟+英國+美國新車註冊總量為104.17萬輛,同比+0.1%。新能源汽車註冊量為16.95萬輛,同比增長6.9%。Cox Automotive、J.D.Power、GlobalData和S&P Global Mobility預計,11月美國輕型車銷量同比增長7%至11%。

2024年11月,中國汽車產銷分別完成343.7萬輛和331.6萬輛,同比分別增長11.1%和11.7%。11月,乘用車產銷分別完成310.9萬輛和300.1萬輛,同比分別增長14.9%和15.2%。新能源汽車產銷分別完成156.6萬輛和151.2萬輛,同比分別增長45.8%和47.4%。11月,汽車整車出口49萬輛,同比增長1.6%。

2024年1-11月,汽車產銷分別完成2790.3萬輛和2794萬輛,同比分別增長2.9%和3.7%。1-11月,乘用車產銷分別完成2445.9萬輛和2443.5萬輛,同比分別增長4.3%和5%。1-11月,新能源汽車產銷分別完成1134.5萬輛和1126.2萬輛,同比分別增長34.6%和35.6%;新能源汽車新車銷量達到汽車總銷量的40.3%。1-11月,汽車整車出口534.5萬輛,同比增長21.2%。新能源汽車出口114.1萬輛,同比增長4.5%。

據乘聯分會網站,12月1-8日,乘用車新能源市場零售25.5萬輛,比去年12月同期增長72%,較上月同期增長3%,今年以來累計零售985.1萬輛,同比增長42%;12月1-8日,全國乘用車廠商新能源批發28萬輛,比去年12月同期增長78%,較上月同期增長0%,今年以來累計批發1099.7萬輛,同比增長39%。

6、美中房地產用銅量下滑

10月,美國房地產新屋開工、營建授權分別為131.1萬套和141.9萬套,同比分別-5.4萬套、-11.5萬套。

1-10月,國內房地產開發投資累計完成額86308.854億元,累計同比-10.02%。

中共中央政治局12月9日召開會議。會議強調,穩住樓市股市,後續或對樓市用銅起到一定的積極作用。

7、空調行業排產用銅量同比增長

11月國內空調產量為1967.9萬台,環比增加347.7萬台,增幅為21.4%,同比增加372.2萬台,增幅為23.3%。1-11月國內空調累計產量為24237.4萬台,累計同比增長9.4%。根據奧維雲網(AVC)最新排產監測數據顯示,12月,家用空調排產1722萬台,同比增長42.1%。其中內銷排產同比增長20.0%;出口排產1同比增長59.5%。由於1月將迎來春節假期,企業生產節奏錯位提前,12 月預先進行適當備貨。從各主要企業的生產計劃來看,12 月排產均有不同振幅的提升。

五

供需平衡分析:境外境內庫存漲跌互現

境外銅庫存出現累庫現象。12月17日,LME庫存27.25萬噸,較去年增加10.58萬噸。增幅達到63%。12月17日,COMEX庫存94058短噸,較去年增加76994短噸。增幅達到451%。

國內庫存呈現出去庫的特征。12月17日,上期所倉單29976噸,較去年增加1.79萬噸。增幅達到148%。12月13日,上期所周度庫存84557噸,較去年增長5.58萬噸。增幅達到194%。12月16日,中國社會銅庫存10.317萬噸,同比增長3.98萬噸,增幅達到62.8%。

六

結論:2025年銅價波動率預期大幅增加

綜上所述,全球銅精礦供應偏緊將成為主導銅價中期走勢的基本面因素,但受到美國對中國商品加征關稅的宏觀因素影響,基本面與宏觀面賽局加劇。預計2025年銅價波動加劇,銅價重心面臨下行風險。因此,預計2025年銅價30%機率分布在(70000,80000);50%機率分布在(60000,70000);20%機率分布在(53000,60000)。

風險點:美國銀行業流動性風險再現、美聯準加大緊縮力度、全球金融市場不穩定、礦山產量受到擾動、海內外銅庫存大幅下滑引發金融資本實施逼倉行為。

(轉自:廣金期貨)