如何科學看待全權委托型在岸家族信托

在岸家族信托業務(人民幣)的資產管理模式主要有兩種:全權委托管理與指令交易模式。在實際操作中,選擇哪種方式對委托人更有利呢?

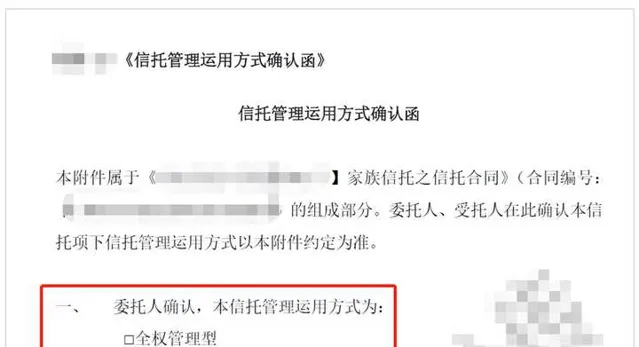

1、什麽是全權委托

全權委托模式 ,委托人全權委托受托人(信托公司),按照事先約定投資框架代理客戶進行投資和資產管理,投資決策權在受托人手裏,即具體投什麽不需要征得委托人同意。全權委托,是家族信托「資產管理化」的核心業務模式。

指令交易模式 ,委托人依據投資顧問或受托人提供買賣建議,或自行做出投資決策,下達交易指令給業務團隊,業務團隊負責交易操作並及時向委托人報告,投資決策權在委托人手裏。

2、全權委托的優勢

(1) 無需自行挑選產品,節省時間精力

(2) 無需參與交易流程,交易效率更高

(3) 費率較低,甚至完全取消信托管理費

3、全權委托可能產生的五類風險審視

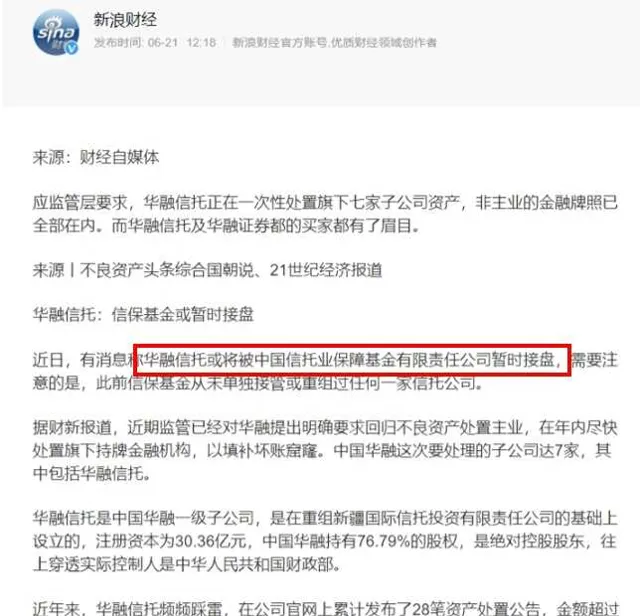

(1) 信托公司經營情況惡化,導致被接管,嚴重影響全權委托的信托資產管理。

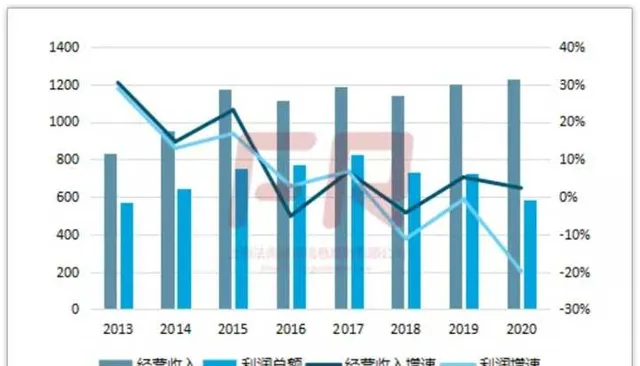

截止2020年底,全國68家信托公司受托資產規模為20.49萬億元, 同比下降5.17%, 比2017年4季度末歷史峰值減少5.76萬億元。2020年實作利潤總額為538.18億元, 同比下降19.79% 。走過自己巔峰的中國信托業,正在褪去她中國特色的歷史烙印。 從2017年開始,信托行業開始壓降融資類信托,既是經濟周期下信用風險不斷加劇後的客觀情勢,也是回歸信托業務本源的主動選擇。

但平穩著陸和順利轉型並不容易。 2018年以前,信托行業的不良率始終在0.50-0.60%的區間內徘徊。2019年底上升到2.67%,2020年上升到3%以上, 其中集合資金信托的不良率逼近4%。同比商業銀行貸款1.86%違約率,和信用債市場2.39%違約率都大幅超越。

即便是來到2021年一季度,情況依然在不斷惡化。

惡化的背後,對於我們家族信托全權委托業務來講,最大的風險是被實施接管。

一旦被實施監管,雖然資金本身是在托管銀行中,但是整個資產的有效管理和處置將收到巨大影響,包括 資產中涉及的債權和股權的權力主張,違約風險的處置和轉移,盈利的及時實作,子項資產管理人風險的監控和及時處置等。整個資產暴露在混亂無序的風險敞口中。而按照監管口徑和風險逐漸暴露的節奏,依然有信托公司面臨接管風險。

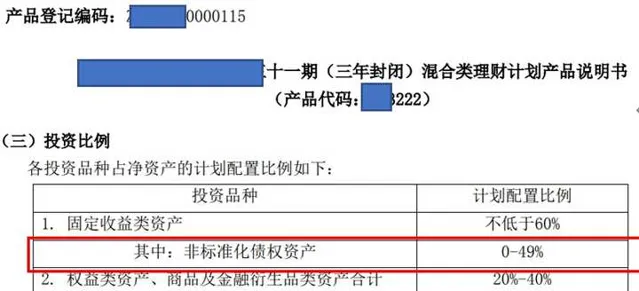

(2) 全權委托型家族信托可能超配信托公司的非標債權資產,產生違約後對信托資產本金和收益產生重大沖擊。

由於信托公司底層資產以非標債權為主,按照2020年底全口徑統計,比例超過70%,而且非標債權是信托公司最盈利的資產,也是最需要資金來續接和延後風險的資產, 所以信托公司自營的全委家族信托,會以非標債權為核心配置方向。按照5000萬人民幣家族信托設計,如果70%比例是非標債權,按照每200萬進行分散,大概17個非標債權,每違約1個,影響整體收益4%,這僅按本金還沒有計算收益成本。 總而言之,20年、50年甚至永續的長期全委型家族信托,為消納非標債權的違約風險提供了積極貢獻。

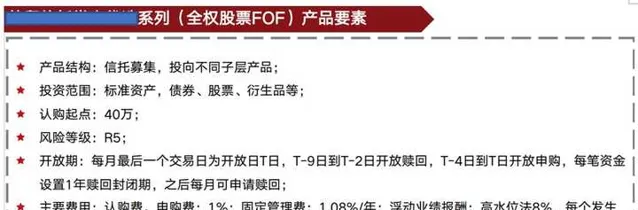

當然,透過私人銀行或者券商為推薦機構的渠道型的全委資產組合,或會以私人銀行等機構的資產為主,但其中也隱含不低比例的非標資產。以國內某私人銀行實際組合方案中產品舉例。

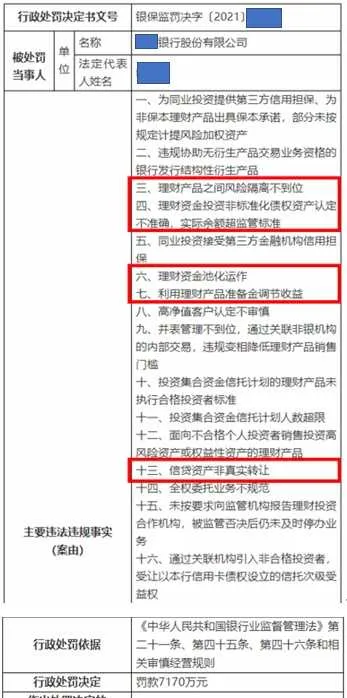

在實際中,信托公司或者推薦金融機構會解釋有化解手段,可以理解為內部產品交易,在2020年【信托公司資金信托管理暫行辦法】出台前,在信托產品間進行交易是很平常的,之後做了明令禁止。 但是信托公司和推薦的銀行或者理財子之間還是有交易的可能。 雖然這可以暫時隱匿和騰挪風險,但是隨著監管趨嚴和披露的透明化,家族信托一樣有可能成為「接盤俠」。從國內某銀行的處罰書上可見一斑。

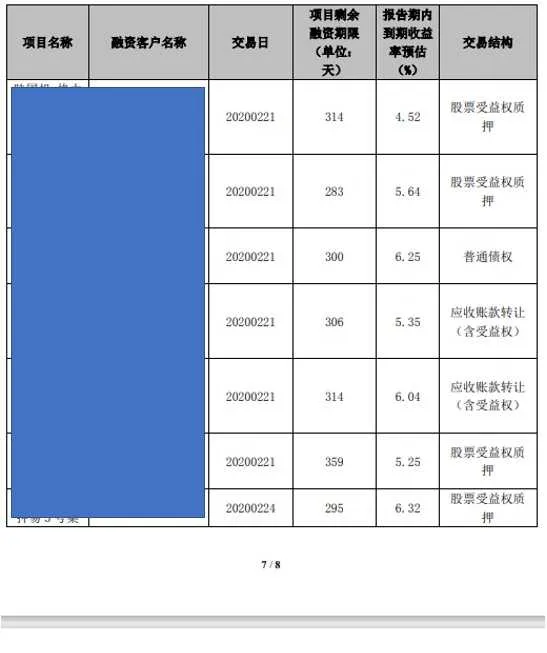

我們也可以看到國內銀行理財產品非標資產在到期前的騰挪。

(3) 信托公司的資產管理能力因為歷史原因還存在較大不足,且資產的選擇基本以自己或者推薦機構的資產池為核心,並不是全市場進行充分選擇對比,所以無法進行有效的資產組合,以獲得報酬和降低風險。 全權委托的家族信托,對於資產管理人水平的要求還是很高的,要具備全球至少15個子類別以上資產10年以上直接或者間接投資經驗,從這一點來說,國內只有證券和基金公司的管理能力相較接近,銀行保險次之,信托最後。保險業也才剛剛釋出了【保險公司投資管理能力建設情況通報】,詳見專欄文章。

而信托公司的資產管理能力連基礎的認定標準和釋出框架都還沒有。以國內某私人銀行和信托公司舉例。

在他們的配置框架中,缺乏更加廣泛非相關性資產配置,比如美元債券,海外REITS,商品,其他另類等等。這和一個全面的資產配置相差甚遠。

(4) 委托人與信托公司(私人銀行等推薦機構)之間存在利益偏差,受托和推薦機構的利益來自於信托管理費,以及資產管理費和交易費的傭金收入。因此受托機構可能出於自己利益考慮,給委托人配置不劃算、不優質的產品,或者頻繁調倉,損害委托人及受益人利益。

舉例1,某私人銀行全委家族信托入池資產--層層收費。裏面除了交易手續費,信托管理及銀行保管費,還有CARRY,而且本信托還有基礎全權委托的千分之六。

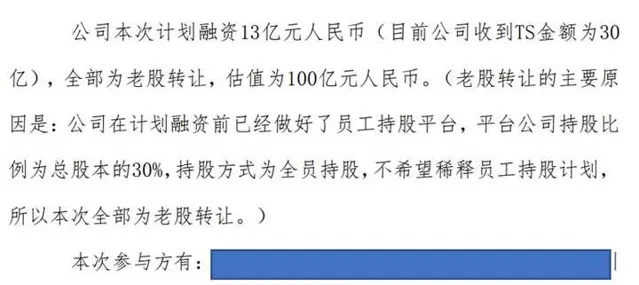

舉例2,某信托公司全委家族信托入池資產--有硬傷的單一股權投資。且不說單一股權投資的分散不足,這個公司盡調檔顯示居然本次融資全部都是老股,沒有新股,而且因為ESOP不能稀釋作為解釋口徑,簡直是沒法形容的盡調報告。

另外還有,某家銀行給關聯信托公司推薦客戶,設立家族信托,要求必須按照2:1比例配置集合信托產品以及該銀行代銷的私募基金。

其實還有一個常規手法,就是 調節收益 。如果一個家族信托上半年整體收益不錯,有可能下半年調入一些相對收益一般,但費用較高的產品,既可以擴大信托公司收入,也可以降低客戶未來預期。這個不具體舉例了。

(5) 看似費率降低,實則 「內卷」深藏。 全委型家族信托會把信托管理費降到千3甚至為零,看似費率降低,但其實因為決策彈性巨大,所以大量非標債權底層資產的費率其實不見得降低,而且對信托公司還有更長遠的戰略價值。除了非標債權,很多全委型信托都喜歡用FOF來進行省心的間接配置,這個的收費其實就可以算作是信托管理費的另外一種形式了。

4、建議

家族信托作為一種多功能資產載體和法律架構 ,確實給我們每一個家庭提供了更多的可能。但是要清晰的認清, 信托公司承擔的主要責任是受托義務,而資產管理本身應該有更加專業專註,且真正從自身家庭角度,代表家庭立場的機構和團隊來扮演。 只有這樣,家族信托的法律價值和事務管理功能才能得以長久和穩定的發揮,才能扮演好家族基業長青的護航者。

所以,在沒有選定好這樣的機構之前,最好還是先用指令型家族信托作為過度,避免過度放權,帶來的風險沖擊。