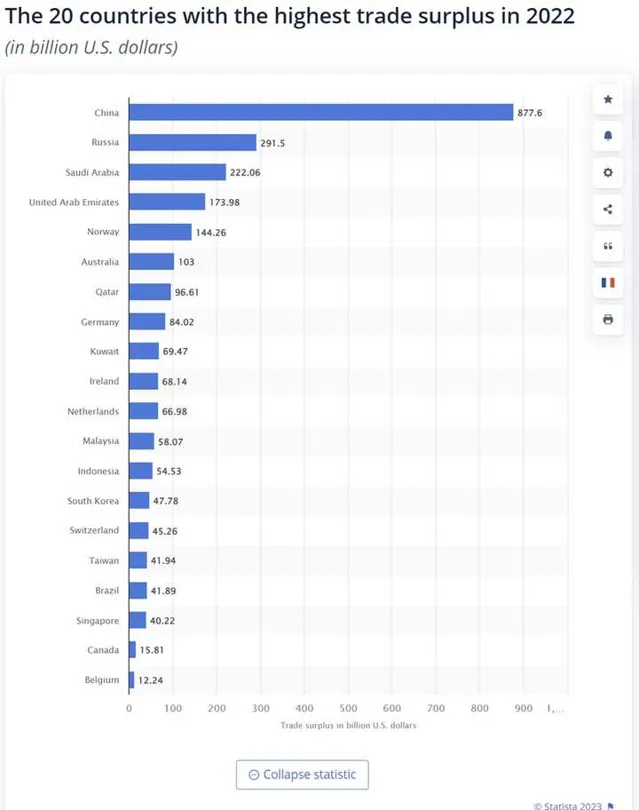

上圖為2022年全球所有貿易順差國排名。

順差國,表示全球外匯(主要是美元)流入這些國家。外匯流入這些國家的帳戶後,會繼續透過投資或者貿易形式流出,傳統來說一部份以這些國家的進口向上遊流出,另一部份則透過投資方式流入傳統上的美元蓄水池,即美債和美股。

但如果仔細觀察這張圖,可能可以觀察到其中金磚體系國家以及與金磚國家過從甚密緋聞頻傳的各國(OPEC的中東國家)占全球順差的大半江山。而自2022年以來金磚體系國家及其中東朋友圈正是相互間貿易去美元化最激烈的國家。甚至,東南亞的馬來西亞和印尼兩位小強也是去美元化最積極的倡導者之一。

同時,這些國家也是最消極購買(或者部份減持)新發美債和美國證券資產的國家。

這些順差國的美元沒有透過貿易(去美元化)和投資美國將美元重新投入市場,導致市場上美元供應迴圈的一個大頭出現重大缺口。

於此同時,自美國債務上限限制解除以來,美國發行國債已過萬億,新增國債一個月就增加了8500多億。以此效率,至年底可預期置換和新增美國國債可能超過10萬億美元,下半年新增國債可能超過1.5萬億美元。

美國國債作為全球吸收美元的最大的黑洞,在關閉數月後再次開啟,瞬間對全球市場的美元供應造成的打擊時不可想象的。

以上兩個原因疊加,導致了可能是歷史上最嚴重的美元荒。而與此同時,美聯準還在收緊銀根。至6月26日美聯準已縮表約6000億。

隨著全球去美元化同時發生的,是全球人民幣供應商隨著人民幣貿易快速推進而增加。許多國家及其出口商手中開始大規模累積人民幣而同時美元短缺。為了執行已美元計價的債務及其他支付義務,他們的可選項並不多。為了避免違約,他們許多不得不將手中的人民幣在外匯市場上兌換美元,從而能夠兌付美元計價的債務。

正是這兩個原因,導致美元兌人民幣快速走強。 人民幣國際化推進的初期,特別是中國進口商品采用人民幣支付的量越大,短期來看會使得人民幣兌美元匯率的下行壓力越大。 但此一波美元荒行將結束的時候,人民幣匯率自然會回漲。

甚至,由於主要貿易順差國是去美元化和人民幣結算的主要推手,這會使得人民幣天然會強烈回流中國和我們的金磚夥伴國家,長期來看人民幣全球貿易人民幣短缺才會是更大的問題。

另外,隨著此一輪美元短缺緩解,許多國家透過借入(貨幣互換)人民幣兌換美元償債,這將使得大量國家的美元計價債務大減,而人民幣計價債務大增,這一方面將產生國際債務人民幣化的效應,也會促進這些貿易夥伴增加對華貿易和對華依賴,積極吸引中國投資以獲得人民幣,另一方面也會放大人民幣的短缺。

此輪美元短缺緩解得到緩解有兩個方式:

1. 嚴重美元短缺反噬美國本土金融市場造成金融風暴,倒逼美聯準改用寬松貨幣政策。

2. 中美大緩和,中方大開金庫買進美債,並且金磚朋友圈也如此行動。

個人認為(希望)第二種可能性,不大。

許多分析討論說美中加息降息導致息差的事兒。影響一定是有一點兒的,但非常非常有限。

中國是嚴格執行資本管制的國家。

真的,非常,嚴格。