如何應對中國無風險利率不斷下降這一現實

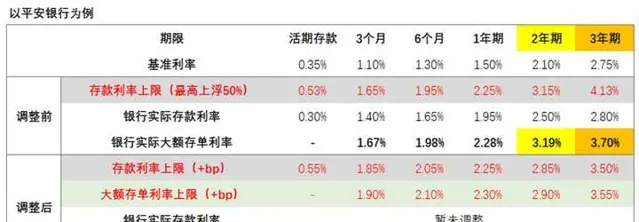

2021年6月21日起,商業銀行存款利率報價方式由之前的「基準利率*倍數」改為「基準利率+基點」。此次調整,非國有銀行,按上浮最高限算,活期存款將微升2.5BP,一年期存款持平,二年、三年期存款利率則分別下降30、62.5個BP。本周開始,各家銀行已陸續開始下調存款及大額存單利率。以 平安銀行為例 :

1、 無風險報酬長期進入下行通道,趨勢確定。

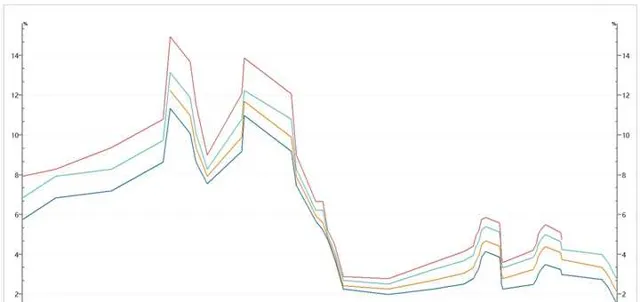

中國定期存款利率在90年代曾高達15%,之後進入了長期下降通道。

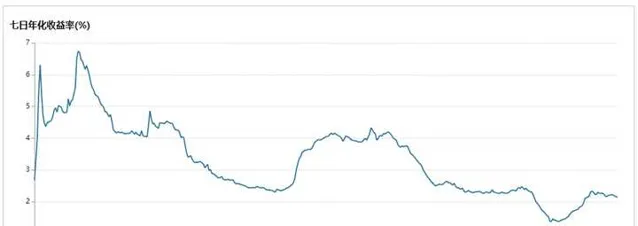

余額寶收益從最高近7%一路走低。

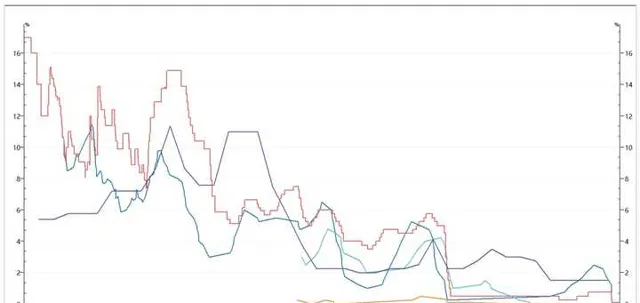

全球範圍來看,利率長期下行是大趨勢,中國正在經歷美日歐曾經歷過的。

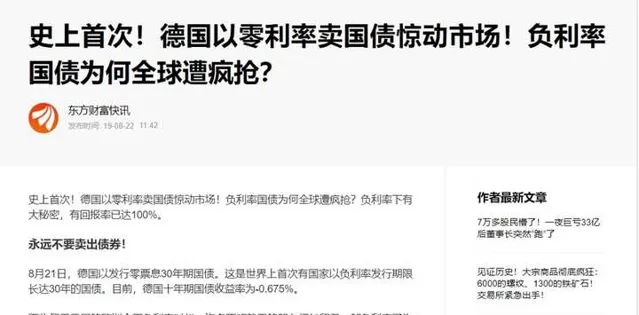

目前全球負利率債券已經突破18萬億美元。 近十年,全球負利率債券規模有過三輪擴張:第一輪始於2014年,歐央行宣布負利率政策並持續降息、2016年以後日本也開始步入負利率時代。第二輪是在2019年,全球經濟降溫、貿易問題加劇的背景下,全球央行掀起降息潮,負利率債券規模快速攀升。而2020年3月以來,疫情對經濟造成了明顯沖擊,全球央行再次大幅寬松,負利率債券規模快速上升。

2、利率下行的底層邏輯

(1)經濟增長狀況決定利率變化趨勢,全球經濟增長動能減弱,主要經濟體GDP增速中樞都經歷了一個由高向低的轉變,全球進入微增長時代,利率長期下行成為必然。

(2)寬松貨幣政策推動利率下行節奏,隨著債務危機日益嚴重、經濟金融脆弱性明顯上升,各國重新開機新一輪貨幣寬松與擴表,政策利率持續下行至歷史低位。

(3)深層次的人口老齡化問題日趨嚴重,老齡化會透過影響勞動力以及趨勢增速來施壓均衡利率,從而推動低利率環境的繼續發酵。

3、 中國本次利率下行調整的出發點

(1)降低銀行負債端成本,提升銀行利潤空間,避免「高息攬儲」導致的惡性競爭帶來的金融系統風險;

(2)短期存款與中長期存款之間的「價差」縮小,有利於減少套利行為,使存款期限結構更加合理、穩定。

(3)加速利率市場化行程。1993年開始,中國利率市場化穩步推進。2015年10月,央行不再設定存款利率浮動上限。2019年8月,央行決定改革完善貸款市場報價利率(LPR)形成機制,目前貸款利率並軌工作基本完成,而存款利率仍存在「兩軌」。此次最佳化,有助於壓縮貨幣市場利率與存款基準利率之間的利差,推動存款利率並軌,進而深化利率市場化改革。

4、 我們如何看待和面對

(1) 謹慎使用杠桿。不要以為利率下降,貸款買房更合適了,存款利率下降,貸款利率不降反升。

近期,廣州、深圳、寧波、杭州、蘇州等全國多個城市上調了房貸利率。工商銀行、農業銀行等國有大行,在今年2月份上調房貸利率的基礎上,從5月20日起再次上調按揭貸款最低利率。首套房的最低執行利率較之前提高10BP,上調至5.45%,即最低執行LPR+80BP;二套房貸款利率也較之前提高10BP,上調至5.7%,即最低執行LPR+105BP。其中,杭州地區最新的首套房最低執行利率由此前的5.2%上調至5.4%,即執行LPR+75BP;二套房貸款利率由此前的5.38%上調至5.5%,即LPR+85BP。

(2) 既然長期下降的趨勢確立,應盡早在財富保值類資產中,釘選長期高利率,保護最低基礎收益。方式一、 配置國債或者大額存單。目前5年期國債最近一期發售利率3.97%,但要註意非常難買到,都是秒光。而3年期銀行大額存單本次利率調整後應該和五年期國債接近,但釘選的時間更短,且要註意甄別不同銀行的信用資質。更加推薦五年期國債。另外有些銀行有結構化存款產品,也可以甄別選擇。

(3) 方式二,既然利率是長期下行,如果能釘選更長期限,甚至是生命周期的,則為更好。終身壽險或者終身年金險都是理想選擇。但要註意透過專業測算和詳細條款的比對,來選擇真正確定IRR的長期高利率產品,而不是所謂的分紅型。目前經我們全市場比對,3.5%左右IRR是頭部水平(非預定利率)。

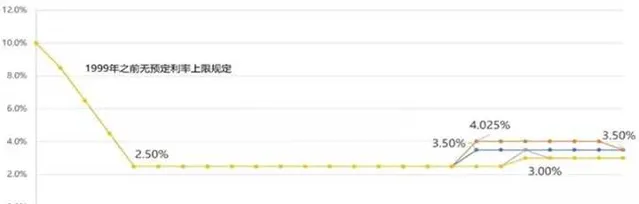

中國保險行業的預定利率同樣是長期下行趨勢。

舉例:90年代,中國人壽和平安人壽發行了很多8.8%預定利率產品,中國人壽和平安長期承受利差損失,也要保證投保人長期8%收益。

(4) 家庭簡單粗暴理財的難度在不斷加大,要把資產配置作為信仰,理性執行好。

從已開發國家的歷史經驗來看,無風險收益率下行導致的擠出效應,會讓資金不斷流向金融市場,包括了股票、債券、商品、另類投資等等,充分市場化的金融資產配置是已開發國家居民的主要配置方向,也是我們在路上的方向。衡量好組合內資產的相關性,構建能夠穿越經濟周期的投資組合,用組合收益彌補無風險收益率的下行。