1月14日,由元保集團(以下簡稱「元保」) 和清華大學五道口金融學院中國保險與養老金融研究中心(以下簡稱「清華五道口保險中心」)聯合編撰的【中國互聯網保險發展報告(2024)】(以下簡稱【報告】)正式釋出。【報告】透過全面深入的分析研究,梳理復盤了過去十余年間中國互聯網保險的發展歷程,並結合歷史數據和內外部環境,對未來發展趨勢進行了前瞻預測。

近年來,中國保險業發展迅速,市場規模已躍居世界第二。互聯網保險作為新的產業形態,獲得了空前的關註。各大保司、中介機構加速擁抱互聯網,垂直領域創新公司大量湧現,借互聯網之大勢共同推動了行業發展和生態繁榮。基於大模型、多模態、AIGC等人工智慧技術的發展,為互聯網保險帶來多樣化的產品與服務創新,更好地保障了民生福祉,推動行業向高品質發展不斷轉型。

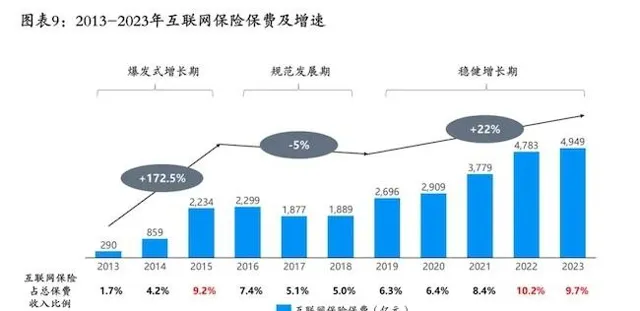

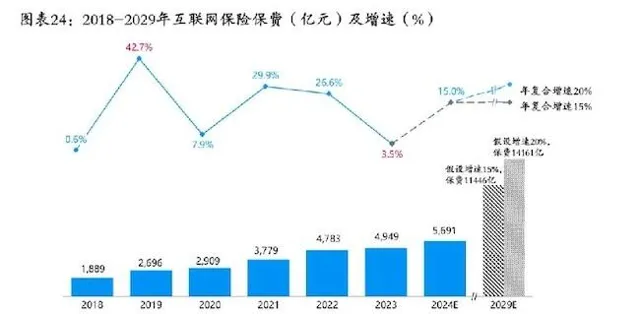

【報告】指出,互聯網保險整體發展迅速,保費規模從2013年的290億元,到2023年的4949億元,保持著年均超32%的高速增長,其中中介作為主力渠道,發揮了積極的作用。互聯網保險在使用者價值、行業驅動、科技套用、普惠為民等方面具備先天優勢,代表了保險業的先進生產力,引領並推動行業創新發展。【報告】預測,未來5年互聯網保險的年均增速將穩定在15%~20%的區間,互聯網保險的總保費有望突破萬億大關。

自2021年起,元保便與清華五道口保險中心每年釋出【互聯網保險消費者洞察報告】,梳理保險消費的年度變化和前瞻趨勢。此次元保與清華五道口保險中心將視角從單純的消費者研究,擴大到更全面的行業研究,充分結合了雙方優勢,從業界和學界的研究視角,立體呈現了中國互聯網保險發展全景,全面剖析互聯網保險行業。

01 互聯網保險發展:從290億元增至4949億元,中介是主力渠道

過去十年,在監管積極引導和市場化機制的共同作用下,互聯網保險經歷了從粗放式發展到高品質發展的逐步蛻變。中國保險行業協會統計數據顯示,從2013年至2023年十年間,互聯網保險的保費規模從290億元增加至4949億元,保持著年均超32%的高速增長。其中,2022年保險業的互聯網滲透率首次突破10%,具有裏程碑式的歷史意義。

【報告】分別對財產險公司、人身險公司的互聯網保險(以下簡稱「互聯網財產險」、「互聯網人身險」)發展情況進行了分析。

【報告】指出,2023年共有70余家財產險公司開展互聯網業務。自2018年以來,互聯網財產險保費的增速波動較大,但整體保費規模呈現上升的趨勢。2023年,互聯網財產險保費規模達到1210億元,同比增速5.5%。從保費結構上看,意健險占比提升,財產險主要險種均有增長。從渠道和保司格局上看,互聯網中介渠道貢獻大幅提升,市場集中度下降。2023年,眾安保險保費規模維持了近25%的較快增速,太保產險、陽光產險、華農保險排名均有所上升。

2023年共計57家人身險公司開展互聯網業務。互聯網人身險保費自2019年以來增速呈現波動下降趨勢,但整體保費規模仍呈現上升的趨勢。2023 年互聯網人身險保費達到3739億,同比增長2.8%。從保費結構上看,普通壽險占比大幅提升,分紅壽險大幅下降,兩者呈現此消彼長的趨勢。從渠道和保司格局上看,中介渠道占90%以上,保司自營渠道增速較快,市場集中度上升。

【報告】重點對人身險公司和財產險公司的互聯網意健險進行整合分析。規模增速層面,2022年互聯網意健險保費受政策和市場環境影響,首次出現下降,降幅達到17.5%。2023年則恢復至兩位數的增速。分險種來看,醫療險在互聯網意健險中的占比接近七成,是主要增長的險種。此外,互聯網醫療意外險、失能保險和護理保險合計規模占比仍不足1%,銷售空間有待進一步探索。

對於意健險中健康險的發展潛力,北京大學中國保險與社會保障研究中心專家委員會委員、清華大學五道口金融學院中國保險與養老金融研究中心原研究負責人朱俊生教授提到,當前社會正面臨著人口老齡化、醫療支出攀升及醫保基金供給承壓的挑戰,商業健康險需要作為中間力量來補充全民醫療保障,幫助搭建國家多層次醫療保障體系。2023年,在約5.68萬億元的直接醫療支出中,商業健康險賠付僅占6.77%,這也預示著商業健康險巨大的市場潛力和發展空間。

02 互聯網保險代表保險業的先進生產力,引領並推動行業創新發展

互聯網保險在使用者上網時長不斷增加的趨勢下應運而生,盡管在前十年間保費規模有所波動,但其發展已成大勢所趨。以科技為核心動能的互聯網保險在使用者價值、行業驅動、科技套用、普惠為民等方面具備天然優勢,代表了保險業的先進生產力。在監管的積極引導下,基於大模型、多模態、AIGC等技術帶來的生產力飛躍,互聯網保險不斷升級產品形態、服務方案、渠道分布等業務模式,引領並推動行業創新發展。

隨著網民數量快速增長,線上消費習慣養成,年輕一代的互聯網原住民成為保險實際及潛在購買力主體,消費者越來越偏好線上上購險。【報告】指出,互聯網保險透過線上化、數位化的方式,具有便捷性、自主性和更精準匹配的使用者價值。巨量引擎本地業務保險行業總監張強表示,保險需求正線上上釋放,抖音已成為使用者了解保險資訊的重要渠道,其中,31-50歲的使用者對保險偏好度最高。近年來,隨著越來越多保險機構入駐抖音,構建起了保險產品與使用者新的互動場景,大大激發了保險行業增長新可能。

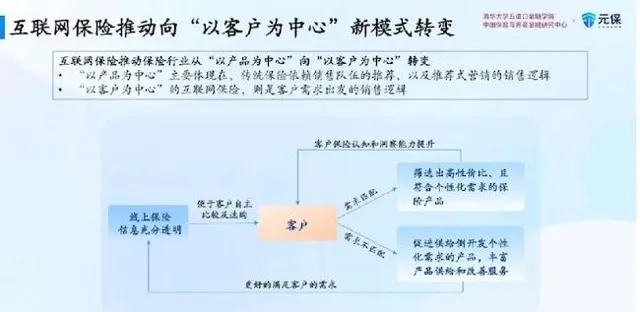

從保險經營的角度出發,互聯網保險推動保險機構重塑資源配置模式,將管理資源重心由渠道建設向產品創新、服務建設傾斜。【報告】強調,互聯網保險正在推動行業供給側的轉型升級,並從根本上推動行業向「以客戶為中心」的模式轉變。這種轉變不僅顯著提升了產品能力、風控及精準定價能力,還有效提高了行銷效率和差異化服務水平。

同時,互聯網保險透過場景化、平台化、生態化的模式創新,拓寬了保險行業邊界。從行業發展的角度,互聯網保險能更好地整合健康、養老、汽車、科技等產業鏈,構建以保險為核心的服務生態,如泰康養老生態、平安汽車生態、眾安互聯網保險科技生態等。

2024年9月,國務院釋出【關於加強監管防範風險推動保險業高品質發展的若幹意見】,提出「鼓勵運用人工智慧、大數據」「提升數智化水平」等方向。【報告】指出,當前大數據、人工智慧等數位技術已在保險行業深度套用,互聯網保險是保險科技套用的關鍵前沿。2013年,首家互聯網保險公司成立,保險科技的套用開始從互聯網保險的銷售環節拓展至產品開發、理賠等方面;2015年後,技術在互聯網保險的風控、產品開發、培訓、中後台管理等環節廣泛套用,行業加速從資訊化向數位化轉型;2020年至今,保險科技向中後台、底層延伸,如大數據、私密計算等,特別是2022年ChatGPT 釋出,開啟了互聯網保險人工智慧套用的新篇章。例如,平安AI坐席能快速響應、解決消費者咨詢、投訴問題,透過智慧核保、智慧理賠,實作93%的壽險保單秒級核保,閃賠平均耗時7.4 分鐘結案。元保的專屬保險大模型賦能理賠提效,研發保險「向量知識庫」,致力於實作復雜理賠情況的精準判斷,並基於多模態大模型實作理賠單據智慧化處理,理賠材料線上送出一次性稽核透過率超97%,醫療險萬元以下理賠1日結案占比達72%,多次賠付使用者最快結案時效0.9秒。

在此基礎上,互聯網保險的優勢能有效實作普惠保險的四性原則,是普惠保險發展的核心動能。2024年5月國家金融監督管理總局釋出【關於推進普惠保險高品質發展的指導意見】,為提升保險服務的普惠性和覆蓋面提供了戰略指引,提出了要實作普惠保險的四性原則:可及性、可負擔性、保障性和永續性。【報告】指出,互聯網的廣泛覆蓋和高效觸達能力極大地提高了保險服務的可及性;透過科技的運用,如大數據分析、精準定價等,互聯網保險有助於降低保險成本,使更多人能夠負擔得起;此外,互聯網保險透過數位化、智慧化的技術賦能,簡化了賠付流程,最佳化了賠付體驗,從而提高了保險的保障性;並透過對業務經營水平地不斷最佳化,促進了商業永續發展。

清華大學五道口金融學院研究員、金融MBA 中心主任、中國保險與養老金融研究中心主任魏晨陽提到,「普惠保險」的「普」是指普遍性、普及性,「惠」是指惠民性和可負擔性。普惠保險產品實作件均低、行銷成本低,需要依靠規模效應來保證商業上的可行性以及未來的永續性,而互聯網保險為普惠保險的規模效應提供了可能。

03 互聯網保險發展空間巨大,未來5年有望突破萬億大關

隨著 2024 年互聯網財產險新規的出台,互聯網保險領域的監管框架愈發完善,為互聯網保險的創新與永續發展提供了強有力的政策支撐。互聯網保險的滲透率和網上零售占比於2016年開始呈現「剪刀差」擴大的發展趨勢,隨著線上購險的需求逐步釋放,互聯網保險未來發展空間巨大、前景廣闊。

【報告】預測,未來互聯網保險預期將延續穩健增長的趨勢,並實作從高速增長期到高品質發展期的轉變,預估未來5年互聯網保險的年均增速將穩定在15%~20%的區間,互聯網保險的總保費有望突破萬億大關。

其中,普惠需求正線上上釋放,普惠產品將成為互聯網保險的關鍵方向。QuestMobile數據顯示,中國三線及以下城市、縣鎮與農村地區的使用者達到6.47億,在整個行動網際網路使用者中占比達52.6%,並且這部份使用者還有持續增長的趨勢。同時,基於中國互聯網路資訊中心統計,互聯網對50歲及以上人群的吸重力也不斷增強:50歲及以上網民群體占比由2018年的12.5%提升至2024年的33.3%,5年間占比提升了20多個百分點。互聯網保險擁有先天的使用者資源優勢,有助於普及保險意識、促進線上購險需求釋放。

同時,互聯網在開發面向特定人群的普惠保險產品方面展現出顯著的創新優勢,極大地推動了相關產品的快速湧現。如眾安的「眾民保百萬醫療險」,專門針對非標準健康體人群,包括超高齡人群、有既往癥人群、有慢性病人群,無需健康告知,可以賠付絕大多數的既往癥;元保的「元保守護·打工安心險」,將投保人群惠及到貨車司機、船員等高危職業人群,上至65 周歲均可投保,進一步提升了保險的覆蓋面和可及性。

此外,中介渠道目前已經成為互聯網保險的最主要渠道。【報告】預測,由於互聯網中介平台在使用者規模、場景、數據方面的優勢,保險公司與第三方平台的合作將愈加深化,中介渠道未來優勢將繼續凸顯。與此同時,互聯網保險專業經營水平將持續提升,如產品更加場景化和個人化、保險配置服務進一步最佳化、理賠服務線上化智慧化等趨勢,都將加速行業進一步高品質發展。

值得一提的是,【報告】對AI技術在互聯網保險的深入套用進行了展望。隨著人工智慧技術的不斷發展,AI大模型將向產品研發、渠道行銷、核保理賠等場景不斷延伸,並深度賦能保險全產業鏈。保險機構正積極邁進生成式AI領域,尋求AI技術與業務場景的深度結合。根據貝恩公司預測,生成式AI將為保險分銷領域每年創造超過500億美元的經濟效益,有望透過提升效率、精簡人員等方式為保險公司帶來15%至20%的收入增長以及5%至15%的成本節省。