來源:飛鯨投研

對於工程機械行業來說,資本開支往往是決定行業景氣度的重要指標。

拿海工油氣裝備舉例, 海洋油氣公司的資本性支出和經營性支出決定了對海洋油氣服務的需求,而相關服務裝置的更新以及新增需求就構成了海工裝備制造商的營收。

2023年國內最大的海上原油及天然氣生產商中國海油的資本開支達到了1280億元,較2018年增長了106%,而公司2024年的資本開支有望繼續增長,目前的預算總額達到了1250-1350億元。

在海洋油氣公司的資本支出增長趨勢下,2023年海洋工程裝備制造業發展良好,全年實作增加值872億元,同比增長5.9%。

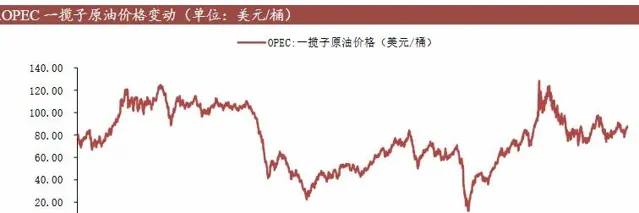

而海洋油氣公司的資本支出又和油價有關, 當原油價格處在高位時,石油公司的開采意願會上升,從而提高現有裝置利用率,繼而帶動海工油服裝置需求的增長。

受供給偏緊的影響,自2020年第二季度以來原油價格總體呈現上漲態勢,目前維持在80美元/桶附近,使得油氣海工市場的景氣度延續了較長時間。

除了價格驅動因素,推動海工油氣裝備需求增長的因素還有海洋石油極大的開采空間。

經勘測,國內的海洋石油資源量為246億噸,占全國石油資源總量的23%,開采空間巨大。放眼全球,在新增的新油田預鉆井中超80%都是海洋油氣,且海上探井成功率已達到50%,未來資本支出有望得到進一步增長。

以上是需求端的情況,在供給端上,海工油氣裝備企業則有了明顯的去庫存的過程。

像中集集團現有的15座海工平台中,僅剩3座鉆井平台尚無租約,公司也正在進行資產處置的計劃,此外中海油服的鉆井平台可用天使用率也達到了85.2%,同比增加了1.7%,輔助船舶作業天數同比上漲1.8%。

在巨大的發展空間下,國內海洋工程裝備制造企業的業績有望得到進一步增長。

不過目前海工裝備的開發、設計、工程總包及關鍵配套裝置大多被歐美公司所壟斷,國內僅有少數企業如 中國船舶、中集集團、振華重工 布局了鉆井平台、生產儲油平台等具有較高技術價值的產品。

目前看中國船舶在海工裝備領域具有絕對實力,但振華重工的發展速度卻不容小覷。

2024年第一季度振華重工的營收同比增長40.29%達84.45億元,扣非凈利潤同比增長225.98%,業績增長勢頭十分迅猛。

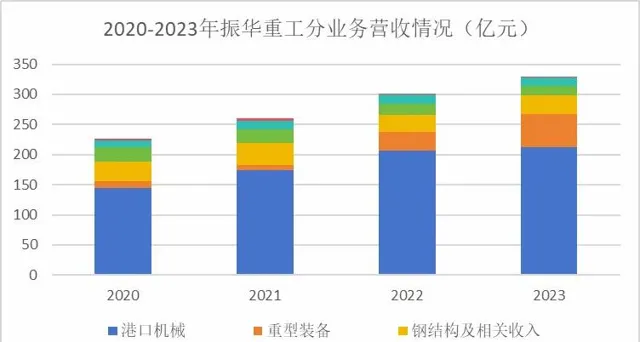

回首2023年,公司的海工裝備營收同比增長76%達54.32億元,占到總營收的16%。

目前公司已具備海洋工程EPCI總承包能力,可自主設計並建造多種高端海工裝備,如自升式鉆井平台、海上特種船舶等,同時開展海工核心配套件的自主研發。

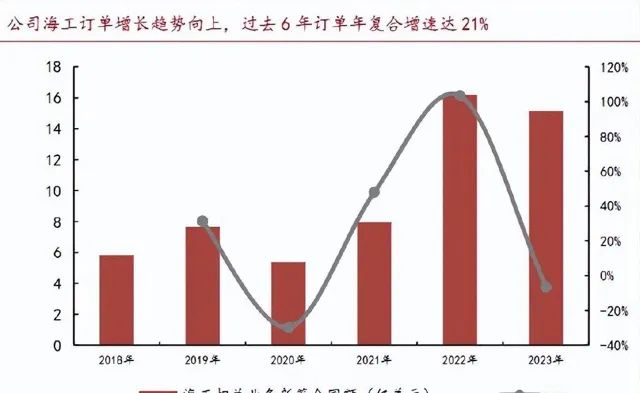

據統計,振華重工的海工訂單在過去6年間保持了21%的復合增速,2023年公司的海工訂單額達到了15.14億美元。

這樣的設計制造實力使得公司成功中標國內首艘全球最大的1.5萬立方米艙容LNG動力耙吸式挖泥船計畫。

此外在海上風電領域,公司成功中標中交三航局1800噸和2500噸風電安裝平台及其配套裝置計畫,並完成多項升壓站、導管架計畫的建造、吊裝以及風電裝備核心配套件的生產制造,進一步最佳化了業務布局。

振華重工的海工裝備業務之所以能發展如此迅速,離不開基礎業務(港口機械業務)的支持。

2023年公司的港機業務穩步增長,營收同比增長2.4%達212.37億元,同時新簽訂單達36.1億元,同比增長6.6%。

公司在港機行業保有絕對的實力,岸橋產品全球市占率70%,連續26年保持世界第一。

港機的市場空間與貨櫃吞吐量高度繫結, 2023年國內貨櫃吞吐量達3.1億標準箱,同比增長4.9%,占全球份額的36%。

未來貨櫃的吞吐量有望繼續穩步增長,預計到2027年全球貨櫃吞吐量有望達10億標準箱,從而帶動港機需求的上升。

目前港機行業呈現 大型化 (吊具下的額定起重量逐步從30.5t增大到61t,最大已達65t)、 智慧化 與 高速化 (起升速度增加到90/200m/min、雙吊具的作業流程)的發展趨勢。

其中在自動化上,公司已有了極強的優勢。

目前公司提供的自動化碼頭裝備及系統廣泛套用於國內外近60個自動化碼頭計畫, 占全世界自動化碼頭70%以上 。

代表性的計畫有中遠廈門遠海自動化碼頭、青島港全自動化碼頭及上海港洋山四期全自動化碼頭(全球最大的單體全自動化碼頭)。

從財務數據的角度,公司的表現也較為健康。

公司透過打造港機數位化供應鏈平台,使得業務運轉效率大大提高。

2023年振華重工的應收賬款周轉天數和存貨周轉天數分別同比下降2.8%和3.5%,協同效應顯著。

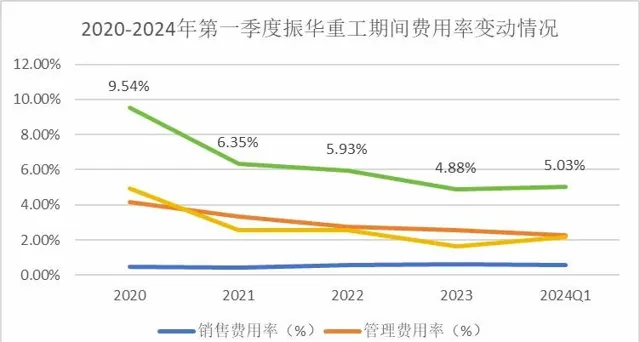

同時公司強化了費用控制能力,透過最佳化組織結構使得管理費用率同比下降了0.19%,此外公司還透過減少負債降低利息支出,疊加匯兌收益的影響,使得財務費用率下降了0.91%,2023年整體期間費用率同比下降了1.05%達4.88%。

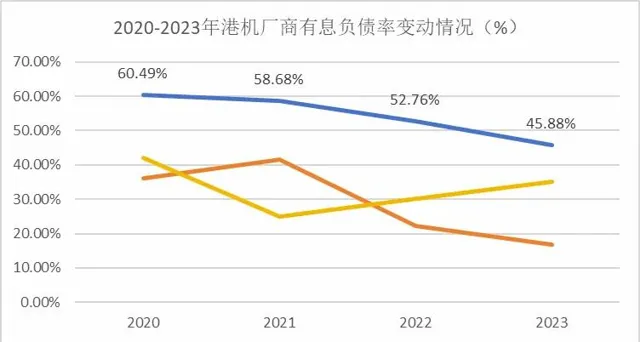

由於負債的減少公司現金流的安全性也在增加,雖然現在有息負債率依舊較高,但目前近400億元的經營現金流流入還是可以覆蓋投資和籌資現金流流出的,經營安全性可以得到保證。

總結一下, 受資本開支增加及下遊海油開發需求增長的影響,海工裝置行業有望保持穩步增長,而在海工裝置行業裏,振華重工憑借出色的研發能力和營運能力表現出了強勁的實力,未來的發展空間也值得期待。

關註飛鯨投研(id:Feijingtouyan),立即領取最有價值的【成長20:2024年最具有成長潛力的20家公司】投資報告!

來源:飛鯨投研