也不是沒訊息,還是在慢慢的推進。

可能題主覺得「沒訊息」是因為沒有感覺到身邊人都在使用它,這個是正常的。

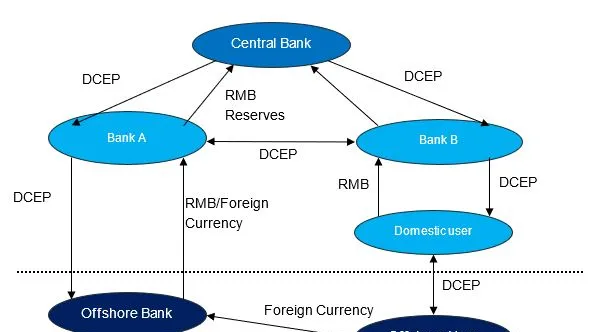

數位人民幣是雙層架構,央行和金融機構打交道,金融機構和終端使用者打交道,所以其實我們個人和企業使用者,還是要選擇一個銀行來開戶,使用數位人民幣錢包的。

雙層架構是對現實的一個折衷,因為如果由央行直接來面對個人使用者,雖然這是數位貨幣的本意,可以明察秋毫,觀察到每一筆錢的動向,但是在當下,這個並行量是不可能完成的任務——淘寶和拼多多這樣每逢雙十一還要如臨大敵一番,很難相信一台中央伺服器能夠低延時,不出錯的完成全世界所有的人民幣交易需求。

盡管很多人猜測使用了區塊鏈技術,但是其實央行的白皮書裏面並沒有寫這一點 ,在底層技術實作上,目前還是「策略性的模糊」。如果使用了區塊鏈技術,那只會讓效能變得更加的糟糕,因為作為記錄手段,區塊鏈本身就是用效能換可靠的一個技術。

所以即便是采用了區塊鏈技術,那也是只能以聯盟鏈的形式,在央行和金融機構之間采用。金融機構對廣大的個人使用者,更可能的還是傳統的開戶-記賬模式,只不過記賬的單位變成了數位錢包裏面的數位貨幣—— 這一點是和支付寶,微信支付不同的 ,因為支付寶裏面的數位是一樣的,你存了400塊錢,那麽第1個一塊錢,和第100個一塊錢是完全一樣的計數單位;但是數位錢包裏的數位貨幣則不同,第一個一塊錢屬於第一張100塊錢,而這一張100塊錢的數位貨幣在整個貨幣體系裏面是獨一無二的,擁有獨特的數位浮水印。銀行可以透過追蹤這個「獨一無二」浮水印來了解錢去了什麽地方,這個過程是數位加密技術,但是和區塊鏈沒有必然關系。

雖然本質上不同,但是從使用體驗上來說,這一套體系並沒有比支付寶和微信更優秀。畢竟後兩者是商業軟體,還有先發優勢,並且現在也開發了對數位人民幣的介面。也就是說,收到了數位人民幣,同樣可以存到這些軟體裏面來使用。而這兩者無論是市場接受度,還是便利性都強於數位錢包。 所以想象中的大家都使用數位貨幣日常交易的情況基本上是不會出現的 ——即便是激進一點,說以後薪資都透過數位貨幣發放,那麽大機率也是和現在「直接打銀行卡」區別不大,人們還是會透過現在的已有的這些支付軟體來進行消費。

要推廣數位貨幣日常使用是很難成功的。國企和民企在軟體打磨、適應消費者使用習慣等方面的的動力是很難相比的,所以易用性這方面先輸一籌;其次就是支付寶和微信支付名目繁多的優惠和功能,數位貨幣也很難持之以恒的做到這一點,商業銀行頂多是出於完成任務的需求來進行一些補貼,但是內在動機不足依然是硬傷。除非透過市場外的手段進行競爭——這是唯一能夠從現在的支付軟體手裏大量贏得使用者的方法,但是這又有什麽意義呢?

數位人民幣在國家之間結算的層面,還是有一些創新之處的,這可能發揮的作用比日常生活更大一些 。

現在SWIFT這種依賴於代理行,中轉行的清算系統,是比較容易被限制的,俄羅斯就是例子。因為關鍵的中轉節點銀行還是有國家的,需要服從其國家的政策,一旦關鍵節點被限制,那麽交易就很難進行。如果能夠在國際交易結算過程中去中介化,顯然是會增加抗制裁的能力。

央行搞得「數位貨幣橋計畫」就是針對這一點的。這方面可以確定的說是采用的區塊鏈技術,央行也已經公開了。

工程上當然有很多需要處理的,但是大體的技術路線和二代加密數位貨幣是差不多的,就是透過智慧合約來去中介化,在聯盟鏈上實作同步的轉賬收發,與此同時還能在每個節點來滿足不同國家的金融監管需求。

這個計畫目前還在早期階段,說到底結算平台這個事情,還要看其他國家願不願意采用。不過整體來說,在跨境支付、去代理行化這個方面,數位人民幣的前景還是比在國內套用要廣闊的多。