11月份迎來近兩年最快的工業擴張,但需求低於預期考驗持續性

內容提要:

11月宏觀經濟最亮眼的數據,是工業超預期增長。工業產出亮眼,主要貢獻者來自於低基數效應。內需疲軟和外需收縮,是工業生產活動難以持續擴張的主要原因。需要推行廣泛的結構性改革,推進消費復蘇來保持經濟的穩健增長。

一、11月宏觀經濟最亮眼的數據:工業超預期增長

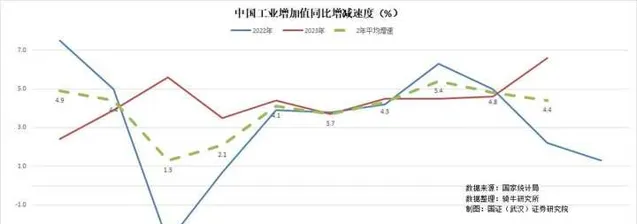

國家統計局周五釋出的2023年11月份宏觀統計數據顯示,工業產出以2022年2月以來的最快速度增長。該月工業增加值同比增長6.6%,從數據上看,比10月份的增加值增長振幅高2個百分點。環比增長速度也達到了0.9%。

分類看,汽車制造業增加值同比增長20.7%,鐵路、船舶、航空航天和其他運輸裝置制造業增長12.7%,電腦、通訊和其他電子裝置制造業增長10.6%,電氣機械和器材制造業和有色金屬冶煉和壓延加工業都增長了10.2%,以上四類工業行業增速均達到兩位數為11月份工業超預期增長做出了較大的貢獻;化學原料和化學制品制造業增加值增長9.6%,電力、熱力生產和供應業增長9.2%,橡膠和塑膠制品業增長7.4%,這三類的同比增長速度均超過了平均增速,也有超預期表現。

非金屬礦物制品業增加值同比下降0.6%,農副食品加工業同比下降0.5%,石油和天然氣開采業增長1.8%,通用裝置制造業增長0.8%,專用裝置制造業增長1.9%,這五類工業仍然處於萎縮或者弱增長期。特別是其中的通用裝置制造業和專用裝置制造業同比增速均低於2%,意味著工業生產的產能擴張處於基本停滯狀態,可能會對工業產出的持續增長構成掣肘。

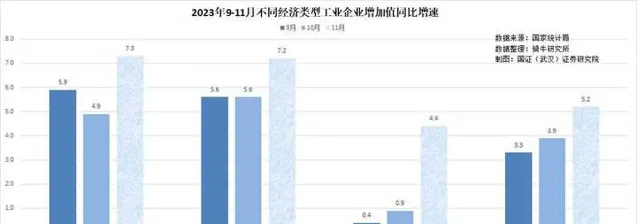

11月份,不同經濟型別的工業企業產出同比增速,均比上個月有明顯的復蘇,但國有工業企業和股份制工業企業,占有制度優勢、政策優勢、要素分配優勢,產出表現明顯優於外資企業和私營企業。前者11月份工業增加值同比分別增長了7.3%和7.2%,後者同比增幅分別為4.5%和5.2%。

二、工業產出亮眼,主要貢獻者來自於低基數效應

不過我們需要註意到,11月份工業的超預期表現,主要的動力並非來自內需和外需的恢復性增長拉動,僅來自於低基數效應的錯覺。

去年的4-6月,11-12月,是疫情封控最嚴厲的兩個時段,受疫情封控的影響,這兩個時段的原材料和產成品的運輸,以及工人的正常出勤,在一些地方都受到較為嚴重的影響,導致去年這兩個時段的工業生產,出現了較大的回落。

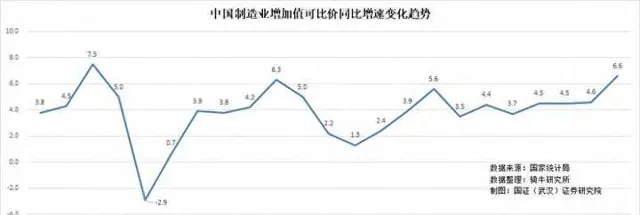

去年4月份,工業增加值下降了2.9%,5月、6月同比增長分別為0.7%和3.9%,11月、12月同比增長分別為2.2%和1.3%,成為去年工業增速最低的五個月。

由於純粹的低基數效應,今年的工業增加值同比增速4月份為5.6%,11月份為6.6%,成為今年以來增速最高的2個月。

如果計算2022-2023兩年的平均增速,我們就會看到11月份的表現,實際上不如9月份和10月份。11月份工業增加值的兩年平均增速為4.4%,低於9月份的5.4%,也低於10月份的4.8%。

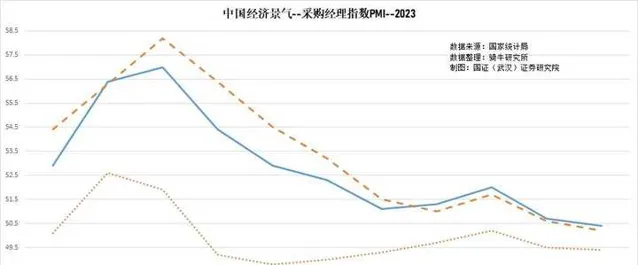

工業增加值的兩年平均同比增速告訴我們,實際上9月份才是今年工業生產形勢的巔峰狀態,10月份、11月份,工業活動實際上持續趨弱,這也和制造業采購經理人指數(PMI)顯示出來的制造業景氣的表現,基本一致。

10月份,制造業PMI為50.2%,自3月份以後首次突破萎縮區,進入擴張區。因內需和外需復蘇不及預期,難以支撐制造業產出的持續擴張, 10月份制造業PMI回落0.7個百分點到49.5%,再度跌入收縮區,11月份制造業PMI回落0.1個百分點到49.4%。

三、內需疲軟和外需收縮,是工業生產活動難以持續擴張的主要原因

三郎一直強調,雖然改革開放40多年來,我們一直透過增加負債,實作超前投資的模式來推動經濟增長,但實際上,需求才是經濟發展的根本動力。

這兩年為了推動經濟從疫情打擊中實作復蘇,我們沿用「負債、投資」刺激供給側的政策路徑,將社會融資推高到了11月的376.39萬億元,比2021年底增加了62.27萬億元,增長19.8%;將廣義貨幣M2推高到了11月份的291.2萬億元,比2021年底增加了52.91萬億元,增長22.2%;從2022年1月到2023年11月,我們投入了103.3萬億用於固定資產投資,相當於2022年全年GDP的85.3%。

但大手筆的印鈔加負債、高投入的同時,我們並未在如何增加需求上采取切實可行的措施。當內需滯後於投資,再疊加西方分散投資風險、轉移供應鏈沖擊外需之時,龐大的產能也會因為需求不足而閑置。

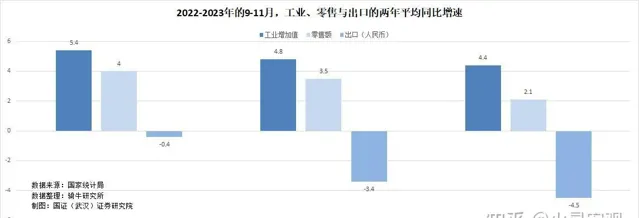

騎牛研究所提供的這份【2022-2023年的9-111月,工業、零售與出口的兩年平均同比增速】條形圖,直觀地向我們展示了內需和外需的回落,對工業產出的直接影響。我們可以看到,社會商品零售額的兩年平均同比增速,從9月份的4%,回落到10月份的3.5%、11月份的2.1%;商品出口的兩年平均同比增速,從9月份的下降0.4%,下降振幅擴大到10月份的3.4%、11月份的4.5%。這才是工業增加值的兩年平均同比增速,從9月份的5.4%,回落到10月份的4.8%、11月份的4.4%的主要原因。

四、需要推行廣泛的結構性改革,推進消費復蘇來保持經濟的穩健增長

基於以上分析,考慮到低基數效應,考慮到內需和外需修復面臨的困難和不確定性,我們對11月份工業增加值超預期增長6.6%,應該保持謹慎態度。

至多,工業增加值僅是一個喜憂參半的數據,因為如果我們深入分析這個數據表現的原因、支撐力度和表現趨勢,我們仍然可以清晰地觀察到,國內需求仍然偏弱,海外訂單仍在萎縮的現狀,而內需和外需,既是刺激工業產出增長的動力,又是制約工業產出的套索。

決策者們,應該下定決心,早日改變投資推動經濟增長的政策路徑。我們肯定需要做更多的事情來穩定經濟,需要推行廣泛的結構性改革,透過改革收入分配制度來切實增加勞動力收入,推進消費復蘇來保持經濟的穩健增長。因為我們已經擁有充足的現代化公路、港口、鐵路和住房計畫,水泥、鋼鐵和許多其他制造業產能嚴重過剩,在供給過剩時代,投資增加供給對經濟的提振作用,將遠遠小於消費支出所能帶來的提振作用,嚴重的情形下,還可能演變為經濟增長的負能量。

【作者:徐三郎】