在光伏行業周期低迷時點,隆基綠能(601012.SH)又祭出大動作。近日,隆基綠能宣布,公司擬建設一期年產12.5GW高效BC電池計畫,預計總投資32.06億元,旨在加快推動BC二代技術的產業化。

連續數年的景氣增長後,光伏行業各產業鏈環節迎來了價格極度內卷的下半場。業績預告顯示,隆基綠能今年上半年出現巨額虧損,以歸母凈利潤虧損48億元-55億元成為釋出業績預告的光伏上市公司中虧損額最高的一家。事實上,隆基綠能自去年Q4以來就連續陷入虧損,主要是產業鏈跌價導致的盈利水平下滑及巨額存貨跌價所致。

證券之星註意到,為推進先進產能建設,隆基綠能擬發行不超過100億元公司債券。然而,手握重金的隆基綠能「補血」需求並不急切。就在宣布發債同日,隆基綠能也宣布將2024年委托理財額度由200億元增加至300億元。另一方面,二級市場上隆基綠能股價長期低迷,年初至今市值已蒸發約600億元。

斥資32億逆勢擴產

在光伏行業周期低谷,諸多計畫相繼被叫停或延期之際,BC路線的擁躉者隆基綠能選擇逆勢擴產。

7月12日,隆基綠能釋出公告稱,為加快推動BC二代技術產業化,根據產能布局規劃,公司擬在陜西省西鹹新區涇河新城投資建設隆基綠能光伏一期年產12.5GW高效BC電池計畫。

本計畫預計總投資32.06億元(含流動資金),其中固定資產投資27.49億元,流動資金4.57億元。

據悉,本計畫產品為隆基綠能自主研發的BC二代高效電池,依托公司最新開發的N型泰睿矽片和先進的復合鈍化技術,電池效率可高達26.6%,元件端產品功率高達660W,較TOPCon產品實作了轉換效率和效能的大幅提升。

隆基綠能稱,公司於2024年上半年推出自主研發的高效HPBC2.0電池技術(即BC二代技術),經過充分的研發論證、生態鏈搭建以及市場推廣,BC二代技術已經具備大規模量產條件。

目前,BC二代技術的研發、中試、工藝方案設計和裝置選型規劃已完成,待計畫基礎設施具備生產使用條件後將盡快啟動生產裝置安裝偵錯工作,新計畫預計2024年底開始投產,2025年6月全部投產。

隆基綠能董事長鐘寶申在最近的調研活動中透露,公司從現在開始會大規模投資BC二代產能建設,到明年會有大量BC二代產品投向市場。從5月初產品釋出到今天(7月4日)不到2個月的時間,公司已有1GW的Hi-MO9元件訂單,另有5GW正在與客戶洽談的訂單。

根據業績預告內容,Hi-M09新產品搭載泰睿N型矽片和先進鈍化技術,元件功率高達660W,轉換效率高達24.43%,隆基綠能將加快推進新產品於今年四季度開始批次供貨。

證券之星了解到,在去年9月的業績交流會上,隆基綠能明確提出將開始全面投資BC技術。截至去年底,隆基綠能擁有BC產能33GW。目前,隆基綠能正在加快BC產能的擴張,公司整體的計劃是到2025年年底,BC一代和BC二代合計產能大致將達到70GW左右。到2026年年底之前,除了海外個別工廠之外,國內工廠的所有產品都會遷移到BC技術。

此外,當前現有的PERC設施及產能會重新進行改造和配置,將會改造成BC二代電池工廠。2025年,BC一代產能中將有一半的產能升級至BC二代。

根據公告內容計算,隆基綠能BC二代電池單GW投資成本大約為2.56億元。公司表示,成本方面,電池成本的差距已經很小。對元件成本來說,初期公司的成本會比TOPCon高5%以內。整體目標是在明年年底之前,公司BC元件成本要達到TOPCon的水平或低於TOPCon的水平。

上半年凈利潤預計轉虧

在加快布局BC二代電池之際,隆基綠能卻深陷虧損泥沼。

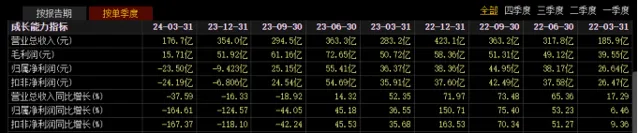

披露的2024年半年度業績預告顯示,隆基綠能預計上半年歸母凈利潤虧損48億元到55億元;同期扣非後凈利潤虧損48.39億元到55.39億元。

去年上半年,隆基綠能錄得歸母凈利潤91.78億元,扣非後凈利潤90.6億元。較上年同期相比,隆基綠能凈利潤水平同比大幅轉虧。

對於業績虧損的主要原因,隆基綠能表示,報告期內,公司加大了對光伏終端市場的產品及服務投入,實作元件銷量同比增長;但受制於光伏行業整體供需錯配、各環節主要產品市場銷售價格大幅下降的影響,導致與上年同期相比,本報告期內增量不增收、對參股矽料企業的投資收益減少,預計計提存貨減值金額45億元到48億元,短期盈利承壓。

證券之星註意到,隆基綠能在今年一季度就已深陷虧損。當期公司實作營業收入176.74億元,同比下降37.59%;實作歸母凈利潤-23.5億元,同比下降164.61%。系公司上市以來最差單季度表現。

對於一季度虧損,隆基綠能稱,光伏產業鏈各環節產品價格持續下行,公司整體毛利率明顯下滑,本期計提存貨資產減值準備26.49億元,計提固定資產減值準備1.52億元;由於矽料價格大幅下降,參股矽料企業確認的投資收益1.03億元,同比大幅下降10.82億元。

事實上,隆基綠能業績承壓早已有端倪,去年Q3以來,隆基綠能持續了營收、凈利下滑的態勢。其中Q3營收同比下降18.92%,歸母凈利潤同比下降44.05%;Q4營收同比下滑16.33%,但歸母凈利潤由盈轉虧,同比下滑124.57%至-9.42億元。其中原因,仍是因為光伏產品價格的急速下跌。尤其去年Q4以來,元件招投標價格屢創新低,元件價格跌至每瓦1元以下。

光伏主產業鏈價格整體下行,各環節廠商紛紛陷入「失血」狀態。在釋出業績預告的上市公司中,上半年業績虧損上限超過10億元的企業有5家。其中隆基綠能虧損額大幅領先,通威股份(600438.SH)中報歸母凈利潤預虧30-33億元,虧損額位列第二。

一手發債融資,一手理財

為加速推進先進產能建設,隆基綠能還啟動了百億融資。

6月6日晚間,隆基綠能釋出公告稱,為滿足公司經營需要,進一步拓展融資渠道,最佳化融資結構,降低融資成本,擬公開發行不超過100億元公司債券,發行的債券期限不超過七年。

募集資金主要用於滿足公司經營需要、補充流動資金、償還有息負債、支持計畫建設及營運、權益出資及適用的法律法規允許的其他用途。

對於擬發行公司債券的考慮,隆基綠能在2023年年報的資訊披露監管工作函回復中做了進一步說明,公司2024年下半年將加快推進新產品產能建設,預計2025年底將形成50GW的BC二代產能,本次募集資金擬用於泰睿矽片、BC二代電池等先進產能建設,透過新技術布局加速實作BC等新技術的產業叠代。

但隆基綠能短期資金壓力並不顯著。截至一季度末,公司貨幣資金為573.14億元,同比增長18.6%。同期,隆基綠能短期借款僅1.06億元,一年內到期的非流動負債15.41億元。

不過公司的現金流情況卻並不理想,一季度經營性現金流為-48.89億元,同比下滑47.02%,去年末為81.17億元。

證券之星註意到,一邊大舉發債,一邊進行大規模理財將隆基綠能推上了風口浪尖。宣布發債融資同日,隆基綠能公告稱,公司董事會同意公司及子公司將2024年使用臨時閑置自有資金進行委托理財單日最高余額上限由200億元提高至300億元。

截至今年5月末,隆基綠能2024年使用自有資金進行短期委托理財的單日最高余額已達到200億元。調增理財額度主要是因為銀行業金融機構全國範圍內統一的利率市場環境發生變化,部份存款協定條款變化,原協定存款產品不再滿足公司資金收益性需求。

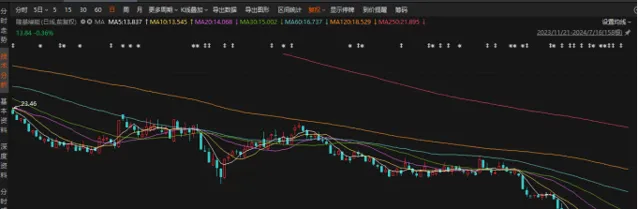

二級市場上,近年來A股光伏板塊估值潰敗,隆基綠能也未能幸免。7月9日盤中,隆基綠能一度下跌至12.63元/股(前復權)的近四年來低點。

截至7月16日發稿,隆基綠能報14.03元/股,增幅1.01%,總市值1063億元。值得一提的是,年初至今,隆基綠能股價跌幅約38%,總市值蒸發約600億元。(本文先發證券之星,作者|陸雯燕)