8月29日,字節跳動15億美元買了個頭盔公司Pico,是為張一鳴的一小步,卻是中國VR(虛擬現實)行業的一大步。君不見,如今VR頭盔、VR找房、VR看房、VR會議等場景套用不斷推出。

從數據傳輸角度看,要實作大量變化數據的即時傳輸,需要的數據量和網路頻寬是普通視訊需求的幾十倍。

Yole剛剛釋出的【資料通訊與電信市場2021光纖收發器報告】解讀了光纖通訊的全球市場格局,並對該領域的技術進行了分析,還給出了資料通訊和電信中光收發器2017年至2026年的市場預測。

AR/VR終端成為元宇宙第一入口

從全球市場看,5G商用勢如破竹,隨著市場對元宇宙的理解逐漸加深,它將成為全新的泛娛樂模式,其特有的沈浸、即時、多元的特色模式會更受到市場的歡迎與肯定。

從硬體技術層面看,普通手機端和PC都無法很好完成元宇宙所需的擬真與沈浸任務。因此VR/AR技術擁有的3D顯示、高分辨率水準、大視場角裝置將進一步提升直觀體感互動,是目前最佳的現實與虛擬世界的介面。

在5G、雲端運算等技術的支撐下,AR/VR終端是元宇宙的第一入口。5G商用時代不僅增強了現有的虛擬體驗,還將拓展出全新的套用場景。VR套用的遊戲、觀影、直播等強勢需求正在加速賦能下遊各行業。

IDC統計表明,2020年全球虛擬顯示終端出貨量約為630萬台,VR終端出貨量占90%,預計2023年AR終端出貨量有望超越VR,在2024年超7500萬台終端出貨量中AR占比將升至55%。

在新冠疫情及宏觀經濟形勢下,全球虛擬顯示市場規模接近千億,AR與內容套用成為首要增長點。隨著5G、雲端運算、VR/AR等技術的快速發展,從消費互聯網到產業互聯網的套用場景也已開啟。元宇宙正加速演化為可以對映現實世界、又獨立於現實世界的虛擬空間,現實中的人可以使用數位身份在元宇宙中娛樂、社交、學習和工作等,完全打破生活和遊戲的邊界。

輝達CEO黃仁勛也說,雲遊戲、元宇宙及數據中心等業務的巨大潛力有待開發,而據中心規模的計算時代已經到來。

數據中心規模不斷擴大,對頻寬容量的需求巨大;許多超大型和雲數據中心預計在未來幾年將采用100G的伺服器埠速度。這些更高的伺服器速度可以由2芯或8芯並列光收發器來實作40G、100G、200G和400G通道速率。

網路和雲服務需求有增無減

Yole固態照明技術與市場分析師Martin Vallo博士表示:「在過去50年中,移動技術創新每十年都會推出一次。移動頻寬需求已經從語音通話和簡訊發展到超高畫質視訊和各種AR/VR(增強現實)套用。盡管新冠疫情疾病對電信基礎設施供應鏈的影響深遠,但全球範圍內的消費者和企業使用者仍在不斷地創造新的網路和雲服務需求。社群網路、商務會議、UHD視訊流、電子商務和遊戲將推動套用的持續增長」。

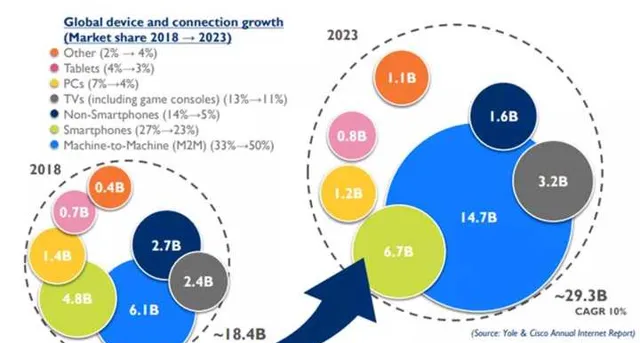

現在,平均每戶和人均連線到互聯網的裝置數量正在增加。隨著具有更高功能和智慧的新型數位裝置的出現,分析師們觀察到,這些裝置每年的采用率都在提高。機器對機器套用的擴充套件,如智慧儀表、視訊監控、醫療監控、連線驅動器和自動化物流,在很大程度上促進了裝置和連線的增長,並推動了數據中心基礎設施的擴充套件。

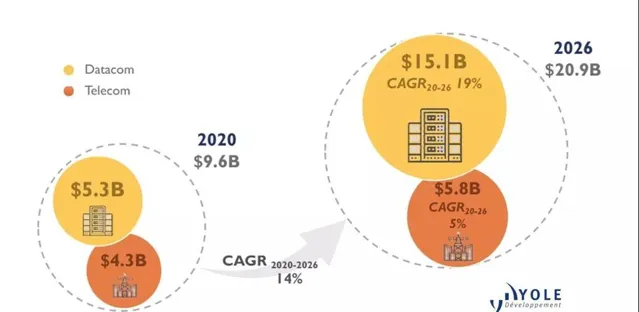

從光收發器市場對比可以看出,2020年光收發器市場產生的收入達到約96億美元,預計2026年將達到209億美元,2020-2026年復合年增長率為14%。這一增長是由大型雲服務營運商和國家電信業者大量采用100G以上的高數據速率模組推動的,為的是增加光纖網路容量。

新技術為共封裝光學元件鋪平道路

多種技術正在推升數據中心基礎設施以及長途和地鐵網路的數據傳輸速率向400G、600G、800G甚至更高發展。

400GbE部署正在跨數據中心網路進行升級,後面還有800GbE、1TbE、1.6TbE……。許多雲提供商和電信業者現在都在尋找800Gbps的光纖生態系,以增加頻寬容量,以跟上不斷增長的數據需求。800G光學模組可以支持更多配置,例如2x 400GbE、4x 200GbE或8x 100GbE。

今天的乙太網路交換機專用積體電路(ASIC)以50G PAM-4調變技術驅動的50Gbps通道速率執行。線上卡中,通常需要重定時器將PAM-4數據從交換機同步到光介面。在400G光學模組中,額外的矽Gearbox芯片可用於將50G PAM-4電氣輸入和輸出(I/O)轉換為每波長光學I/O 100G,以便連線到100G光學模組。根據套用和傳輸情況,400G可提供各種光學介面,包括400G SR4、400G DR4、400G FR4和400G LR4。

Yole預計,800G模組將得到高度普及,因為其利用了400GbE系統中已經證明的100G單波長光學元件,因此可以在QSFPDD(雙密度四通道小型可插拔封裝)和QSFP(四通道小型可插拔)尺寸中實作技術和成本效益。

就所需的電密度、光密度和熱而言,當前的尺寸能力將受到限制,無法支持超過800G的容量。功耗是另一個挑戰,其最大的貢獻者是開關ASIC和光學模組之間的電氣介面,尤其是QSFPDD和QSFP。由於采用分立電子器件實作,功耗和熱管理正成為未來可插拔光學元件的限制因素。

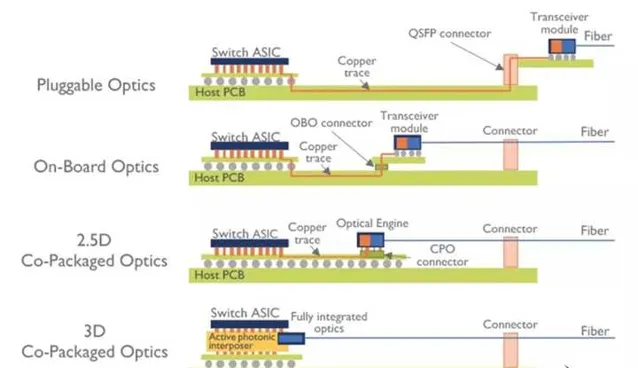

共封裝(CPO)光學技術是一種將光學元件和開關ASIC緊密結合在一起的新方法,旨在克服上述挑戰。此外,CPO技術被認為是整個生態系的一種新部署模式,是可插拔光學元件的替代品。

光收發器趕上美國,中國有戲嗎?

全球光收發行業受到中美關系惡化的影響很大。美國政府的技術貿易戰禁售了中興通訊和華為,以限制中國對全球經濟的影響。對於許多雷射和光電子公司來說,中國代表著最大的市場和增長機會之一。

隨著中美關系的緊張升級,中國希望透過確保安全可控的技術來保持經濟增長,建立自給自足的國內技術部門以抵消供應鏈受到的影響。美國公司在中國的銷售受到了極大影響,美國光子公司的收入損失將遠遠超過中國同行。

近年來,美國與中國光收發器市場變化明顯。過去三年,美國的光收發器行業僅增長了1%,而在中國增長了24%。中國數位通訊營運商大量投資於本地光學產品,導致中國收發器市場的急劇增長。中國希望透過確保安全可控的技術供應鏈建立自給自足的國內技術部門,來保持其經濟增長。

美國光學和電子元件設計師和制造商廠商的價值在於強大的專利組合和標準領導者,加上代工廠和材料平台,涵蓋用於汽車的雷射雷達、消費3D傳感等;中國廠商的價值是大批次部署,以成本動因推進大量國內需求,主要集中在資料通訊和電信市場。

由於其在制造業中的價值,中國在全球產業鏈中也發揮著不可替代的作用。事實上,我們很難將制造鏈分解為可能帶來國家安全問題的高端裝置和仍然允許智慧財產權共享和合資的低端裝置。然而,如果美國征收新的關稅,這種脫鉤可能會發生,並將對整個光通訊供應鏈產生不利影響。

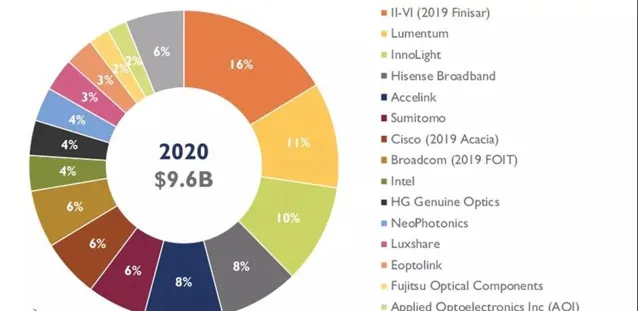

中國玩家的強勁增長——特別是InnoLight(旭創科技)。該公司成立於2008年,短短十余年內實作年度銷售逾50億元人民幣,成為國內光通訊龍頭企業,進軍世界一流之列。2021年4月,思博倫通訊與旭創科技成功實作了對800G光收發器的互操作性驗證,這對於下一代高速乙太網路的演進至關重要,標誌著向800G乙太網路的實施又邁進了一大步。2018年11月,II-VI與Finisar並,全球光電子巨頭橫空出世;2018年底,Lumentum收購Oclaro後,全球排名恢復第二位;2019年12月;博通收購Avago Technologies出售給富士康的光收發器資產。

2021年6月,華為也加入了競爭,將在武漢建立其第一家晶圓廠,預計從2022年開始分階段投產InP(磷化銦)雷射器,實作光通訊芯片和模組的自給自足。

中國資料通訊基礎設施的加速部署,特別是資料通訊和電信400G/800G的趨勢,正在推動光學領域的增長。

新冠疫情變數未變

如上所述,雖然新冠疫情的流行是全球經濟衰退的重要誘發因素之一,為全球經濟蒙上了不確定性的陰影,但新冠疫情並沒有讓AR/VR止步,反而是一種推動。經濟衰退與供應鏈上產品的消費率或使用率下降有關,光通訊、半導體和其他市場都有負面影響。不過疫情引發的新行為驅動了新的頻寬需求,特別是用於資料通訊和電信市場的光收發器。

從光纖通訊套用看,宏觀趨勢是全球網路IP流量增長,主要是每戶和人均裝置和連線的平均數量加速增長。每年市場上都會引入和采用各種具有更高功能和智慧的新裝置,因此,人均裝置和連線的平均數量將從2018年的2.4增加到2023年的3.6。

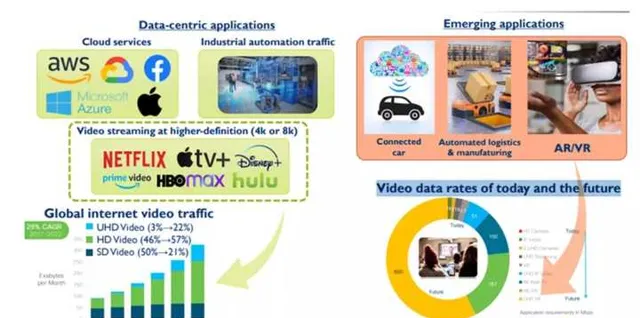

光纖通訊套用趨勢的驅動因素是全球流量的增長,主要是高分辨率視訊流服務。以數據為中心的套用、全球互聯網視訊流量、新興套用、當前和未來的視訊數據速率,其中許多都與AR/VR套用相關。

寫在最後

光芯片和電芯片的共封裝已成為下一代技術的重點研究方向,正在推動可插拔光模組轉向共封裝技術。不過,不同封裝形式各有所長,從2.5D到3D共封裝封裝,整合度越來越高,挑戰在於功耗和互連效能,需要在矽光技術、封裝技術、散熱技術等方面的協同發展實作最佳的套用效果。相信精彩還在後面。

檢視完整報告,請戳:

https://www. eefocus.com/column/%E6% 96%87立/?wxautologin=