2月16日,The Verge網刊登了一則訊息——德國耳機巨頭森海塞爾宣布尋求消費者業務部門投資合作,不排除直接出售消費產品部門,並將業務重心放在專業音訊領域,包括Neumann話筒以及商業通訊領域。

訊息一出,圈內炸鍋。有燒友表示得趕緊屯hd600、650、800以免漲價、也有嘆息hifi圈大環境烏煙瘴氣劣幣逐良幣、還有燒友嘆息森海即將成為下一個諾基亞和摩托羅拉,當然更多的還是保持吃瓜姿勢、靜觀其變。

不管最終結果怎樣,曾經的「四大耳機廠」,如今已有日薄西山的跡象:歌德越發佛系、拜亞乏善可陳、AKG高端全無,剛剛慶祝完75周年的「老大哥」森海看似表面光鮮,但19年奧菲斯和HD800總設計師辭職、20年宣布的650人裁員計劃已經暴露出森海的疲態。受COVID-19新冠肺炎的嚴重影響,這個德國巨頭不可避免的面臨下滑趨勢。而在疫情之前,森海消費者業務部門年銷售額已遭遇連續負增長。除了疫情,還有什麽原因導致森海遭遇此次危機呢?咱們來「馬後炮」一下。

原因一:身形臃腫、轉身速度太慢

同樣作為家族企業,森海比德國同胞拜亞、美國友人歌德規模大得多,近3000名員工在音訊行業絕對稱得上大型企業——被漫步者收購的日本著名靜電耳機廠商Stax只有區區13人,動圈耳機的發明者拜亞動力加上流水線工人也不過百余人,像森海這樣的體量,光靠專業音訊領域的利潤來維持成本肯定是遠遠不夠的,民用消費領域才是大頭。雖然2019年消費產品部門創下了3.93億歐元的銷售額新紀錄,超過了總收入的50%,但扣掉稅和利息後還是略有負值。

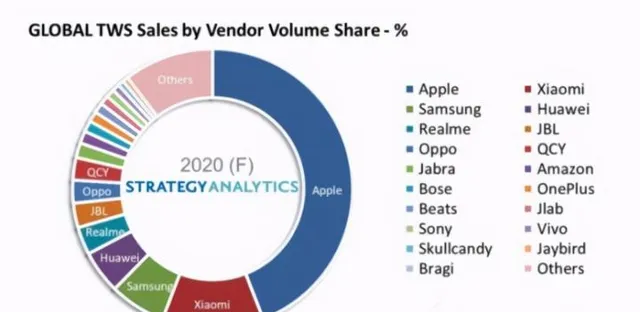

在無線耳機時代,主打有線hifi耳機的森海沒能抓住時機早先進場,是森海官方給出的業績走低的解釋。2016年9月8日,蘋果釋出了第一代AirPods,標誌著真無線(TWS)耳機時代的到來。到了2020年,全球無線耳機總銷量超過3億副,其中TWS銷量增長近90%。這塊超級大蛋糕,蘋果吃掉了4成,小米、三星、華為、OPPO等手機巨頭以及Bose、Beats、Jabra、JBL等傳統藍芽耳機大廠瓜分了其余的份額,森海則只能在「Others」中毫無存在感。

2018年年末的德國IFA展上,森海終於釋出了旗下首款TWS耳機:Momentum True Wireless。此時,另一個傳統hifi耳機大廠已經靠TWS賺的盆滿缽滿了——1年前9月的IFA展上,索尼緊跟蘋果腳步,推出了初代「降噪豆」WF-1000X,也是全行業第一個采用主動降噪技術的TWS耳機,盡管bug不少,被很多人稱為「半成品」,但它的戰略意義重大——搶占使用者心智,為後續TWS產品布局作了充分鋪墊。到了第二代,叠代成熟後,銷量大漲,使用者黏性也就產生了。之後索尼還陸續推出了頭戴式降噪產品WH-1000X系列,贏得了更好的口碑,反觀森海,無論是Momentum的入耳TWS版還是頭戴版,都完全無法和索尼抗衡。沒有先發優勢,叠代速度遲緩,想要追趕時,才發現離破冰者越來越遠。

原因二:創新乏力、技術亮點奇缺

起步晚不可怕,還是按老一套「因循守舊」才是致命問題。燒友都知道,森海是靠「HD6系(HD600、HD650)」全尺寸頭戴耳機走入國內hifi主流圈的。1997年HD600上市、2004年HD650誕生,直到2021年,這兩款依然是森海塞爾的走量、代表產品,萬元級旗艦HD800也已問世超過10年,也就是說,耳機部份叫好又叫座的,都是10年前的老產品,其後續更新叠代的產品:無論是HD660s還是HD820,都遭遇了「口碑翻車」。在75周年的「黃金時間點」上,森海也只是釋出了HD800s金色紀念版來炒了次冷飯,用了和HD800s完全一樣的單元和外殼,僅僅換成了啞光金色塗裝,限量750只更多只是行銷噱頭。

「換湯不換藥」的做法在傳統耳機圈屢見不鮮,但作為耳機行業的一面旗幟,如果失去了創新,就意味著退步。森海HD6系和8系守著最後的傳統動圈頭戴的一畝三分地,放眼整個耳機圈:有以鈹振膜為代表的法國Focal Utopia系列,用聲學特性更好的材質實作更高的素質;也有音箱技術下放的國產金平面耳機,氣動單元、鋁帶單元、平板單元樣樣不缺。大名鼎鼎的「耳機之王」Orpheus在當年是最頂級的靜電耳機,但如今森海卻出不了這種令人眼前一亮的產品,在更先進的動圈振膜和各種平板單元的大肆沖擊下,森海做得就是一味守城,基於自己原有的單元小幅叠代,少有的亮點是2012年釋出的采用7mm微動圈單元、雙腔體設計的IE800,但也僅此而已了。

同樣是釋出了「王者級別」的耳機,索尼在1988年「動圈之王」MDR-R10釋出後,盡管也經歷了一段低潮期,但起碼沒有躺在功勞簿上,液晶振膜的運用是動圈耳機的新嘗試,並誕生了MDR-EX1000這樣的經典產品;之後索尼將研發力量集中在全新的動鐵單元上,實作了技術突破,從2012年XBA初代的失敗嘗試,到2018年IER-M9和IER-Z1R的雙旗艦推出,索尼涅槃重生,實作了自研動鐵的完美叠代。

像森海這樣的深耕一個領域的廠牌,甚至可以借鑒下國內專註做播放器的樂彼——盡管人家只是小作坊,但還能推出世界上第一款R-2R便攜播放器P6,實作全電阻(共202顆)解碼,並在半年後叠代出動態效能翻倍、訊雜比更高的P6PRO。如果森海能在動圈振膜材質上有所變化,或索性采用全新驅動單元,起碼會讓更多新進燒友刮目相看,市場反饋也會有更多的可能。但是,「嚴謹的德國人」似乎從沒這種打算。

原因三:價效比低、不夠迎合市場

就拿前面提到的Momentum無線系列說,森海第一款TWS的售價是多少呢?2399。沒錯,在當時,這個預算你可以買倆AirPods。甚至之後功能更強大的AirPods Pro也「只要」1999,你森海憑什麽敢定這個價?光靠那顆7mm微動圈單元+金屬觸控板+LED燈就敢賣到2000+?即使再加上布藝材質的無線充電盒也不可能加這麽多溢價吧?森海試圖依靠HiFi圈的強大品牌力,影響藍芽耳機的普通消費者,但在蘋果、索尼、Bose面前,品牌認知差距還是太大了。

在TWS耳機圈,大部份使用者並不是音質為先,而是體驗為上。舒適的佩戴、良好的操控、實用的降噪,才是提升產品力的重點,但這些部份,森海遠遠沒達到頂尖水準,高高在上的價格也勢必少人問津。看看國內差不多功能的TWS耳機,就拿hifi廠轉型真無線的來比,300多的山靈MTW100已經可以做到6小時續航、20m訊號、IPX7級防水、4.7g凈重、石墨烯單元、全觸控操作、DSP降噪,而Momentum TWS版是4小時續航、10m訊號、IPX4級防水、6g凈重。如果你願意加100預算,還能把單元升級婁氏動鐵,並增加1小時續航。至於音質,我想絕大多數人都聽不出太大區別。

多款配色、多種單元、多種連線方式的山靈MTW100

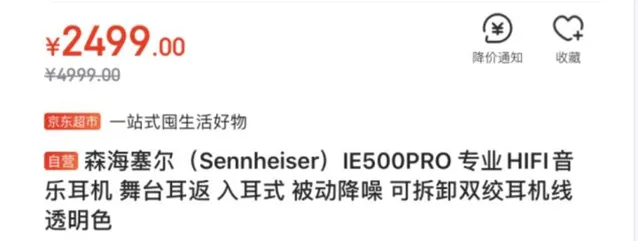

比TWS不太公平的話,那就再看看有線耳塞。hifi音訊的隨身化是大趨勢,市場也遠大於頭戴式,但近些年森海的入耳實在是不太給力,有線入耳版的Momentum已經消失在入門hifi推薦範圍,取而代之的是IE40PRO,也算是相對拿得出手的低端款,然而參考2019年年末999的上市價,如今不到600元的國行價實在是跌得有點慘;中高端定位的IE500PRO也從4999元的官方價「腰斬」至2499。和價格常年穩定、甚至不降反升的HD6系、8系經典頭戴相比,如今的森海塞爾新品上市即免不了一波「大跳水」,也許價格並不能反映所有問題,但還是可以看出產品力下降的大趨勢。

最後要講的一點是調音,這也是目前森海缺乏競爭力的又一問題。無論是Momentum也好,還是PRO系列也罷,森海的耳機始終擺脫不了「嚴肅感」,聽流行不對味。作為歐系調音的代表,HD600、650、800主打的都是古典調音,燒友們推崇的也是這種大氣醇厚、氣勢磅礴的風格,但對於大多數新玩家來說,缺乏流行向新選擇是很大的遺憾,我承認耳塞裏的ie800聽大編制很棒、聲場表現也相當優異,ie500pro細節夠多、樂器還原夠精準,但我更喜歡流行樂裏動次打次的低音氛圍、更喜歡靠前一點豐滿一點水潤一點的人聲,所以中頻同樣凹但高低兩端更刺激更動感的索尼Z1R更吸引我、解析不怎麽高但人聲夠近夠甜的舒爾se846更適合我,沒有瞬態更好、驅動效率更高的動鐵、平板單元作支撐,沒有新調音、新分頻的「流行向」調整,光靠一枚微動圈打天下,真的太難了。