作者|於惠如 編輯|羅麗娟

國內機器人賽道又掀起「攬金」狂潮。

6月下旬,IDG資本、鐘鼎資本、紅杉中國聯合投資了數位機器人公司壹沓科技的2億元A+輪,老股東SIG也繼續追加投資。這是壹沓科技繼今年2月完成A輪後的又一輪融資。

兩個月前的4月8日,今年上半年國內智慧服務機器人領域的最大單筆融資「花落」雲端機器人公司達闥機器人。由上海城投旗下誠鼎基金及上海國盛旗下國盛資本聯合領投,總金額超過10億元人民幣。

圖片來源:達闊提供

在疫情刺激及政策利好雙重作用下,國內機器人這個在過去投融資中並不處於「C位」的硬科技賽道,在2020年以來得到了眾內送流量備援容錯機制流資本的關註。

一個細節是,去年10月舉辦的紅杉CEO峰會上,共有兩場行業論壇,一場圍繞半導體展開,另一場的主題則是機器人。

國際機器人聯合會(IFR)釋出的【2020全球機器人報告】稱,中國目前是世界上最大、增長最快的機器人市場。

全天候科技根據創投數據平台犀牛數據披露的機器人計畫融資事件統計,今年上半年,國內機器人領域相關計畫融資事件數達174件,其中,金額過億的單筆融資計畫超過40件。

而根據企查查提供的數據,去年,國內機器人領域共發生投融資事件242起,總金額約為267.7億元。

對比上一輪機器人熱潮,貼合新套用場景落地的創新企業成為了此輪香餑餑。同時,除了一線機構外,手握巨資的科技巨頭紛紛入場,資源進一步向頭部企業集中。

在這波「攬金」潮中,究竟誰才是資本押寶的物件?「熱錢」之下,國產機器人要如何突破規模化套用難題?機器人企業們未來又將何去何從?

賽道有多熱?

「五六年前朋友間送禮會送無人機,再早些時候送手機,兩三年前大家就意識到開始送掃地機了。」松禾資本合夥人馮華認為,過了早期市場教育的階段,機器人在消費者心裏的認同感越來越強。

根據機器人的套用環境,IFR將機器人分為工業機器人和服務機器人;中國電子學會考慮到現階段中國在對應自然災害和公共安全事件中,對特種機器人有著相對突出的需求,將機器人劃分為工業機器人、服務機器人和特種機器人三類。

那麽,機器人賽道有多熱?

從企查查大數據研究院推出的【近十年機器人行業投融資分析報告】中或可窺視一二。

其數據顯示,近十年中國機器人賽道共發生投融資事件2661件,總投融資金額超1385億元。截至2020年底,中國在業、存續的「機器人」相關企業共20.5萬家,2020年註冊量暴增,共新註冊7.04萬家企業,同比增長69%。

2021年,機器人賽道獲得的關註度仍在提升,且覆蓋重工業制造類機器人、物流機器人、醫療機器人等多個細分領域。

今年上半年的機器人投融資中,工業移動機器人成為主角,達到84筆,占比48%。這一領域包括機械臂協作機器人、倉儲物流機器人等品類。

松禾資本合夥人馮華表示,工業機器人講究換人的效率。近幾年,在新基建、智慧制造的浪潮下,制造業希望透過技術手段完成降本增效的目的,同時解決「用工荒」難題。因而,工業機器人領域的融資熱潮直接從需求端傳匯出來。

2020年疫情突然爆發,工廠沒法正常開工,供應鏈、企業管理等各方面遭遇到挑戰。在此背景下,工業機器人的落地場景不斷湧現。

以協作機器人公司法奧機器人為例,6月25日,這家公司對外宣布已經先後完成由順為資本領投、清流資本跟投的A輪融資及由高瓴創投領投,鐘鼎資本、順為資本跟投的A+輪共計兩輪融資,兩輪融資總額約3000萬美元。

這家機器人公司可滿足3c、物流、制造、汽車、醫療等多行業的焊接、塗膠、噴塗、搬運、打螺絲等任務需求。

法奧機器人公開對外表示,接下來,將在已有的標準化行業配件和解決方案基礎上,進一步豐富場景和工藝包。

相較於工業機器人,新冠疫情下,原有智慧服務機器人在醫療、配送、巡檢、家用等領域走上防疫一線,發揮了輔助醫療、公共消毒和日常服務等作用。

以醫療領域套用場景為例,在上半年的投融資事件中,醫療機器人共獲得22筆融資,占比達12.6%。其中13筆融資計畫金額達億元級別。

制圖:全天候科技

其中,成立於2017年的深圳精鋒醫療成為「最大單」獲得者,融資額近6億元人民幣。公開資料顯示,這家成立不到5年的公司聚焦手術機器人,目前已擁有了以機器人技術為中心的三大產品管線,包括現在套用範圍最廣的多孔腹腔鏡手術機器人系統、代表外科手術發展方向的單孔腹腔鏡手術機器人系統以及超高畫質立體內窺鏡。

此外,活躍在家庭、餐廳、商場、酒店等領域的服務機器人也備受資本青睞。曾一度被視為雞肋的機器人配餐、配送服務,在疫情之中一躍成為了行業剛需。普渡、擎朗等專業做配餐機器人的企業,以及獵豹等兼具配餐場景的互聯網廠商表現相當活躍。

「自去年以來,‘無接觸經濟’凸顯出其重要性,智慧接待、無人清潔消毒、無人配送、無人零售等需求增加,為中國服務機器人市場帶來了新的需求。」達闥CMO葛頎對全天候科技表示,相較於去年,今年機器人行業的融資迸發了一個新的高潮,從融資筆數和融資金額來看,服務機器人領域無疑都有亮眼表現。

疫情下,達闥也加快了雲端機器人的落地速度,舉措之一就是將雲端機器人切入防疫套用中。去年年初,達闊的雲端機器人出現在各大醫院、機場等。

今年上半年,達闥拿下國內智慧服務機器人領域的最大單筆融資,總金額超過10億元人民幣。

雲端機器人架構由「雲端大腦」、「神經網路」、「機器人控制單元」和「機器人本體」組成,可以支持大量機器人高效執行。

達闥的雲端大腦提供了機器人所需要的智慧視覺、智慧聽覺和智慧行動等AI能力,再透過遍布全球的安全高速的網路神經,將這些能力傳輸給遠端的機器人控制器和各種各樣的服務型機器人、智慧裝置本體上,從而實作迎賓、安保、清潔和售貨等海量功能。

此外,從上半年的數據來看,包括微雲人工智慧、迦智科技、踏歌智行、大界機器人、鎂伽機器人、靈西機器人、雲跡科技、壹沓科技在內的多家機器人公司獲得兩筆及以上的融資。其中,微雲人工智慧、鎂伽機器人、迦智科技、壹沓科技的兩輪融資金額均過億。

兩次浪潮有何不同?

這不機器人賽道的第一次浪潮。

2014年左右,機器人賽道進入創業高峰期。一年後,該領域掀起一波投資熱潮,並在隨後一兩年發展至頂峰。

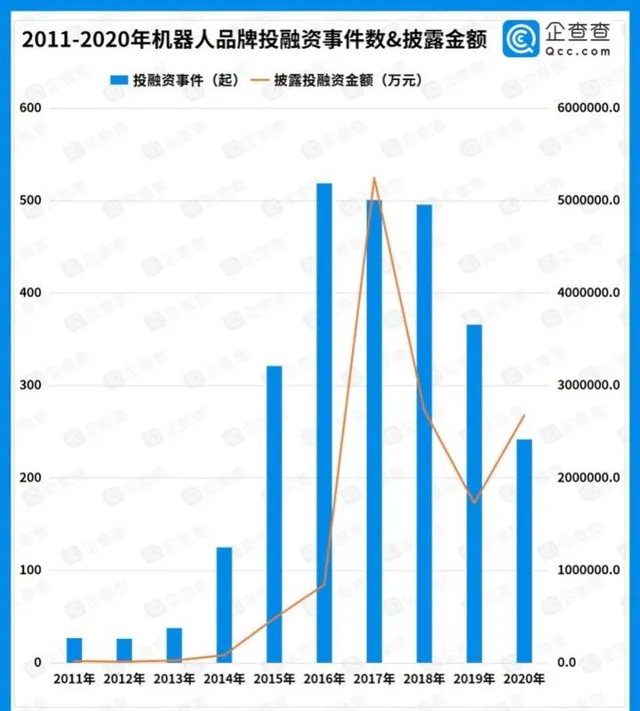

企查查數據顯示,2014年開始,機器人賽道的投融資活動開始活躍。2016年,融資事件呈井噴狀態,共519起,隨後逐年遞減。2017年共發生投融資事件501起,總金額約524.7億,成為十年來投融資總金額最高的一年。

總結前一波機器人領域的投融資事件可以發現,彼時,這個領域的投資邏輯是「國產替代」。既包括對機械臂形態等傳統工業機器人的替代,也包含對全球範圍內新方案的模仿與創新。

典型案例如李群自動化,其創辦初衷是從生產規模大的勞動密集型企業切入,依托在輕型工業機器人領域的技術優勢,在不同行業打造出能夠適應企業生產需求的自動化生產解決方案。簡言之即:完成機器對人的替代。

公開資訊顯示,這家機器人公司在2014年10月至2015年4月半年時間內,獲得兩輪融資,投資方包括紅杉中國及明勢資本。

與前一波「融資潮」相比,2020年掀起的機器人「資本潮」在投資邏輯上擁有更明顯的新特征:緊密貼合新套用場景落地的創新企業。

比如,具有新技術加持的機器人智慧化公司,它們使用AI、語音、視覺等技術,試圖從多種角度創造出更聰明、更能適應多種新任務的機器人。

這種變化也可以從一線投資機構對機器人領域投資的策略中得出。

紅杉中國在機器人領域已布局十余家公司,當屬機器人領域投資最為活躍的一線VC。2015年前後,其投資的機器人公司包括大疆、李群自動化(QKM)等成立5年以上的企業。當前,紅杉中國在機器人領域的投資,已擴充套件至緊密貼合新套用場景落地激發的創新企業。

據全天候科技不完全統計,紅杉中國在今年上半年就投資了樂森機器人、賦之科技、普渡科技、梅卡曼德、元化智慧等機器人公司,領域覆蓋消費、服務、醫療等。

紅杉中國認為,受國內日常消費、工業套用等不同層次市場需求激發,機器人企業正越來越聚焦於透過技術研發使產品面向符合使用者真需求、解決使用者真問題的方向,以此尋求技術突破和套用創新。

相較幾年前,機器人領域的投資環境也或多或少發生了變化。「以前平台型的多一點,現在更多傾向於行業落地方向。」馮華告訴全天候科技。

相較上一波機器人領域「資本熱潮」,本輪融資熱的另一個明顯表現是一線機構和科技巨頭CVC入場,並且這些資源均向頭部企業集中。

在上半年的機器人領域投融資事件中,頻繁出現在投資方一欄的不僅包括紅杉中國、高瓴資本、深創投等知名機構,美團、騰訊、字節跳動等巨頭公司也將觸角伸向了機器人賽道。

今年年初,美團和字節跳動同時出現在盈合機器人的投資方名單中。

「機器人是美團投資的關鍵垂直領域之一。」美團創始人王興曾在財報電話會上表示,這是美團戰略投資版圖中的核心,「2020年下半年,我們投資了一些初創公司,所有公司的名字都有個共同點,都含有機器人。」

全天候科技根據公開資訊整理發現,在美團投資的公司中,包含高仙機器人、非夕機器人、盈合機器人、普渡機器人、梅卡曼德機器人等。值得一提的是,普渡機器人的投資方名單中也包含了騰訊。

熱錢之下,挑戰不減

中研普華研究院報告【2021-2025年中國機器人行業供需趨勢及投資風險預測報告】數據顯示,2019年中國機器人行業市場規模約107.2億美元,2020年至2025年,行業整體復合增長率穩定在22%左右,預計到2025年中國機器人行業市場規模將達402.5億美元。

這一波「熱錢」的湧入,能加速國產機器人的規模化套用嗎?熱度之後,機器人企業們又將如何發展?

機器人公司創始人江新告訴全天候科技,按照國內機器人產業的發展周期,這個行業已經經歷了一輪萌芽期、泡沫期和衰退期,並跑出來了一些公司,目前行業已經進入成長期。而在這一時期,市場會相對理性,資源也會往頭部聚焦。

馮華認為,在巨大市場空間裏,跑得更快、跑得更遠的企業,是有價值的企業。這些企業能夠突破既有市場同質化競爭痛點,從技術突破和落地套用場景不同維度出發,規避同質化競爭桎梏。

但風口的背後更意味著激烈競爭,機器人賽道早已不是藍海,在殘酷的廝殺中,企業的核心競爭力成為關鍵。

「投資熱背後的挑戰仍然是機器人的規模化套用。而對機器人企業來說,是否具備自主創新的產品和技術,是形成核心競爭力的關鍵。」葛頎對全天候科技說。

同時,風口之下,行業發展桎梏仍待破除。

以雲端機器人領域為例,目前仍然存在行業規範、標準缺乏,專業技術人才稀缺,創新體系尚不完善等問題。

圖片來源:達闊提供

葛頎介紹,雲端機器人和當年作為行動通訊網路產業的新業務增長點——手機的發展類似。但雲端機器人相關的技術研發、供應鏈、生產等耗資,遠高於研發智慧型手機。

同時,5G、AI、區塊鏈、機器人的研發也需要大量精英人才,上遊供應鏈的產業集群還未形成太多鋪墊,熱度沒有完全形成,成本相應居高不下。這導致雲端機器人在產業上下遊面臨著資金、人才、市場等多重考驗。

「因為疫情加速,短期內肯定會拉動一波對機器人的關註,也會在很大程度上激發一部份需求,但技術叠代不會因為疫情而大振幅躍遷。」江新表示。

馮華並不否認熱錢能夠加速國產機器人的規模化套用,足夠多的資金甚至可以突破規模化套用難題,但前提是這家公司在技術、產品和在套用場景中積累和打磨了很久,能給客戶帶來價值。

「與融資熱相比,我更關心產品能否落地,並給客戶帶來真正的價值。只有公司產品有套用價值,這個公司才可能實作造血,否則,融到資也沒有用。」馮華說,不論是工業機器人還是服務機器人,場景落地是關鍵。

(文中江新為化名)