©深響原創 · 作者|洪雨晗

生活中總會遇到一些奇妙的商業現象,它們涉及吃喝玩樂、衣食住行,親朋好友都在聊,但關於它們的資訊,似乎都只停留在了網路熱梗。現象級熱度背後,商業邏輯尚待解析:為什麽創業者都在做、VC都在投?產業熱度究竟是曇花一現,還是大勢所趨?

「深響」試圖從產業角度切入,解析趣味現象的商業魅力,讓新鮮變得平常,把平常變成新鮮。這是「奇妙賽道」系列的第001篇:滑雪經濟。

滑雪,又一個萬億市場?

只看社交媒體的討論熱度的話,滑雪熱是不爭的事實。根據小紅書釋出的【2021生活方式趨勢關鍵詞】報告,2020年小紅書「滑雪」相關筆記的釋出量同比增長89%,在11月下旬的開板季,小紅書上「滑雪」內容相關搜尋量與去年同期相比漲幅達到150%,釋出量達到去年同期的400%。

在微博和抖音上,不少雪場主體的帳號和簽約滑手們紛紛入駐,「比基尼滑雪」「JK滑雪」等話題也開始登上滑雪相關熱搜。

來源:抖音使用者「非洲大格格」

有觀點稱,今年國內社交媒體的滑雪熱是因為疫情——以前冬季飛歐洲、北美、日本滑雪的發燒友們因進出境困難,把目的地瞄準了國內,新疆、東北、崇禮的雪場成為了他們的首選,國內雪場人次因此增加。

與此同時,過去出國旅遊的高消費群體如今只能在國內度假,其中必然有一部份人會選擇消費不低的滑雪度假村。根據官方數據,2019年春節期間,中國出境遊客631.1萬人次,對於國內滑雪場來說,這部份遊客顯然是可觀的增量。

去年年初,三夫戶外創始人張恒曾表示:「(19/20雪季提前結束)這一刀對戶外行業,可以說是砍到腿上了,但對於滑雪產業而言,毫無疑問是直接砍在了脖子上。」時過境遷,一年後,國內滑雪市場似乎一掃前霾,前所未有地火爆了起來。

低谷也好,火熱也好,疫情都是那個最重要的外因,但把目光聚焦於國內滑雪產業本身會發現,和輿論熱潮相比,國內滑雪產業的發展狀況並不如想象中美好。

萬億征程才剛開始

先說結論,國內滑雪產業仍處於相對初級的水平,還未培養出足夠多的成熟滑雪消費者。而這要先從撐起滑雪產業的基礎——滑雪場地說起。

大眾滑雪是滑雪者到滑雪場館去體驗、消費的過程。整個滑雪產業也就是「幫助滑雪者到達滑雪場館進行滑雪活動的全部經濟行為」。因此,滑雪場館是滑雪產業核心中的核心,滑雪產業鏈中幾乎所有的主體都圍繞著滑雪場館展開。

更直白地說,滑雪場館的出現創造了滑雪者和滑雪市場。

過去滑雪場還未出現的時候,是沒有滑雪消費這一經濟行為和市場需求的。諸如爬野山、滑野雪、直升機高山速降等極限運動脫離了一般市場範疇。而滑雪場館建設和經營的水準直接決定著滑雪產業的水準,場館的數量及規模是衡量滑雪產業最重要的指標。

因此,分析國內雪場的品質便可知道國內滑雪產業的真實情況。

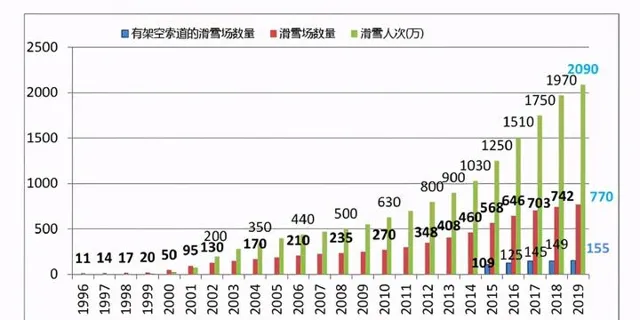

根據【中國滑雪產業白皮書(2019年度報告)】,雖然國內滑雪人次、滑雪場數量和有架空索道的滑雪場數量都在增長,但增速已經呈現下降趨勢。2015到2019年,這三組數據的增長率分別為:

來源:【中國滑雪產業白皮書(2019年度報告)】

滑雪場品質的高低,取決於其是否有架空索道以及架空索道的數量。國內滑雪場一般將雪道等級分為初級道、中級道和高級道,更大的雪場會有公園區、野雪區、蘑菇道等,其中初級道一般是站在魔毯或拖釬上,而中高級道多是乘坐架空纜車到山頂。

換句話講,觀察雪場是否有架空纜車,就能判斷這個雪場是新手體驗型雪場,還是目的地度假型雪場。

透過圖表數據測算可以得知,2019年,國內配備架空索道的雪場數量僅占全部雪場數量的20%,大部份滑雪場僅僅依靠地面魔毯作為上行設施,為初學者提供服務。這一類滑雪場沒有中級道和高級道,難以滿足進階滑雪者的需求。

規模和配套設施都沒有上去意味著,中國的滑雪人口中有很大一部份屬於體驗者,一年僅會滑雪一次。此外,這部份群體轉化為穩定滑雪人口(平均每個雪季滑雪4-5次)的比例約為3%,遠低於已開發國家10-15%的滑雪轉化率。

相比之下,大型度假村式雪場在營收結構和發展前景上都要優於面向體驗者的中小雪場。以萬達長白山度假區為例,該度假區集滑雪、山地度假、酒店住宿、購物、高爾夫娛樂、溫泉於一體,經營業務更加多元。結合中國現階段滑雪產業發展形勢來看,國內滑雪場的馬太效應日趨顯著:小規模滑雪場地建設數量逐漸減少,大型滑雪場的數量則與日俱增。

2018—2019雪季(11月1日—4月14日),崇禮滑雪場遊客接待遊客近300萬人次,雪票總銷量達107.9萬張,旅遊收入達20.5億元。2018年元旦假期期間,中國雲頂、多樂美、萬龍及長城嶺幾個滑雪場地的遊客總人數將近9萬人,滑雪產業創造的收入大約在6000萬元左右。

收入不少,但大型雪場也是個門檻極高的生意,投入經費達到數十億甚至百億級別。比如,張家口崇禮密苑·雲頂樂園滑雪場大約投入資金65億,吉林長白山萬達滑雪場的投入資金則高達200億元。

除了投入成本高昂,室外滑雪是一個季節性的活動計畫,滑雪場需要考慮在非雪季時期的四季綜合性營運,較長的成本回收期也為雪場的經營帶來不小的挑戰。

簡而言之,中國的滑雪產業處於這樣的狀況: 面向體驗者的中小雪場占大多數,滑雪運動普及率、轉化率均較低,滑雪產業仍有相當大的發展空間。

而這也是2022年冬奧會試圖推動的發展之一。

不好做的滑雪生意

根據此前公布的資訊,中國2022年冬奧會賽事編制的預算規模為15.6億美元,包括場館營運、人力資源支出及醫療、通訊、交通等方面,並且非組委會場館預算投資總額為15.1億美元,將大量引入社會資本,預計會有65%的資金來自社會投入。

冬奧會確實能幫本屬於小眾的冰雪運動擴大聲勢,歷屆冬奧會舉辦國都希望以此推動冰雪運動普及。但這股推動力有多強、有多持久,需要具體情況具體分析。

作為亞洲主要的滑雪市場之一,日本滑雪產業的起步可以追溯到1911年奧地利人Theodor von Lerch將滑雪文化帶到日本,隨著戰後日本經濟的快速增長,日本的滑雪熱在20世紀90年代發展至巔峰。1998年日本滑雪人口曾達到1800萬,也正是1998年的2月7日至22日,日本長野舉辦了第十八屆奧運會。

可惜的是,冬奧會並沒有進一步提振日本的滑雪產業,日本的滑雪人口在此後反而呈現明顯下降趨勢,市場規模也不斷萎縮。直到最近幾年,日本滑雪市場才逐步從斷崖式下滑走向平穩發展。究其原因,業內的觀點大多歸結為日本人口老齡化和國家經濟衰退趨勢。

南韓滑雪市場面臨的問題同樣不小。

據【2019全球滑雪市場報告】統計,目前南韓共有19家滑雪場,其中有五六個由南韓的大企業集團持股營運。南韓滑雪產業發展不追求滑雪場數量規模的擴張,走的是品質化發展道路。南韓滑雪場裏運送遊客的相關設施都是進口的,一般的索道、度假小屋、公寓住房等設施比較完備,達到了國際標準配置。

即便如此,由於雪場前期投資巨大,不少中小經營者經常會面臨經營困難或被大財團並購的情況,從2006年的雪季開始已有至少有五個雪場關閉。為振興國內的滑雪產業,南韓政府寄希望於冬奧會來吸引更多外國遊客,刺激國內的滑雪市場。

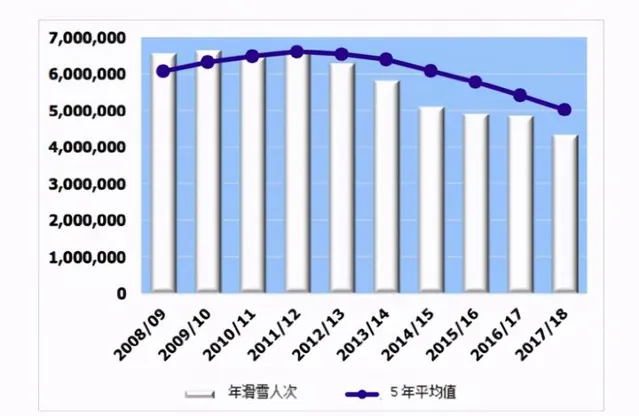

然而,2018年的南韓平昌冬奧會並沒有達到預期效果,南韓的滑雪市場依舊萎靡不振。2017到2018年雪季的滑雪人次較前一年大跌10%,較五年平均水平下降20%。

來源:【2019全球滑雪市場報告】

報告認為,南韓滑雪產業與日本滑雪產業衰落的原因類似,近年來,南韓GDP增速一直在2%左右徘徊,國內經濟狀況低迷,僅僅依靠冬奧會的一時刺激難以從長期推動國內滑雪產業的長期健康成長。

即便是每年產生超5億人次的滑雪消費、已擁有超過了全球總數的1/3滑雪場的頂級滑雪勝地艾爾卑斯地區,也僅在滑雪早期的時候透過奧運會和軍事目的的滑雪教學加速了滑雪運動在本國的傳播。

而在20世紀下半葉,艾爾卑斯地區的不少雪場也因日益增大的投資規模使其成本回收周期變長,進一步增加了滑雪場的經營風險。同時,因為邊際投資收益的下降,一些小型的滑雪場因無法得到足夠的投資而破產或接近破產。

總結國外的諸多經驗會發現,滑雪場數量的品質固然是吸引滑雪者消費的重要因素,但最關鍵的還是該國國民的收入水平。

中國的發展狀況顯然和上述案例都不一樣,但以旅遊體驗型雪場和城郊學習型雪場為主的產業現狀,是制約國內滑雪產業發展的最大阻力:

日本國內人群滑雪光顧最多的是白馬谷、新雪谷、苗場三大滑雪圈,其中最著名的滑雪勝地是日本二世古,它被譽為「全球十大滑雪勝地」,不僅僅是因為二世谷內滑雪場的降雪量,還因為這裏有全日本最好的松雪和粉雪。

二世谷內滑雪場一天的全山通票原價為7400日元(合人民幣455元),而國內第一梯隊的滑雪場——張家口的萬龍、太舞等滑雪場,單日票則普遍達到了500元左右。

來源:太舞滑雪場官網

結合實際情況來看,為了追求粉雪和避開更多的人流,能承受國內高端滑雪場消費的滑雪發燒友並不介意多承擔一個往返機票的價格,去海外的頂級雪場刷裏程。這也是為什麽,今年由於疫情進出境限制太多,春節期間國內滑雪場人數爆滿遠超往年的原因——去國外的滑雪者只能待在國內雪場。

冬奧會可以促進國內消費者對滑雪的認知,但滑雪產業發展的基礎依然是滑雪場的品質加數量。如何滿足滑雪者日益增長的滑雪消費需求和軟硬體服務供給;如何使滑雪運動參與人數和復滑率雙向提高;如何使國內雪場在國際上有競爭力、吸引國外滑雪者來消費,這些都是國內滑雪產業需要研究的長期課題。

作為「全球最大的初級滑雪市場」,談萬億滑雪市場為時尚早。在熱炒中國的滑雪產業時,不如多關註眼前,比如先解決雪場纜車排隊半小時(纜車數量少運力不足),滑下來三分鐘(雪道少、海拔落差不夠)等問題。