出品 | 創業最前線

作者 | 胡芳潔

編輯 | 蛋總

美編 | 李雨霏

稽核 | 頌文

靠著一款爆品面膜沖上市的巨子生物,近期可謂「喜憂參半」。

喜的是2024年上半年業績保持營收、凈利雙增的態勢,憂的是三類醫療器械產品獲批又延期了。

據巨子生物2024年半年報,今年上半年,公司實作營收、歸母凈利潤雙增長,其中,營收25.4億元,同比增長58.2%,歸母凈利潤9.83億元,同比增長47.4%。

雖然業績保持高速增長,但巨子生物的增速已在放緩。 今年上半年公司營收、歸母凈利潤增速,比去年同期(63.0%、52.5%)分別下滑了4.8個、5.1個百分點。

增速放緩,此前已有跡象。2023年,巨子生物營收增幅近5年來首次下滑;進入2024年,這一趨勢仍在持續。此外,毛利率下滑、對可復美品牌依賴加劇等問題,仍待解決。

而公司正在推進中的重組膠原蛋白三類醫療器械產品,將為公司開辟新的業務板塊,成為解決上述問題的關鍵一環,但這類產品的獲批時間卻再一次延期了。

這也導致巨子生物作為醫美、皮膚護理領域的資深玩家,旗下還沒有任何一款註射類產品上市。為什麽巨子生物做面膜很在行,做註射產品卻遲遲不見突破?

1、過度依賴可復美,盈利能力持續回呼

巨子生物增速放緩,與其對旗下品牌可復美的過於依賴脫不開關系。

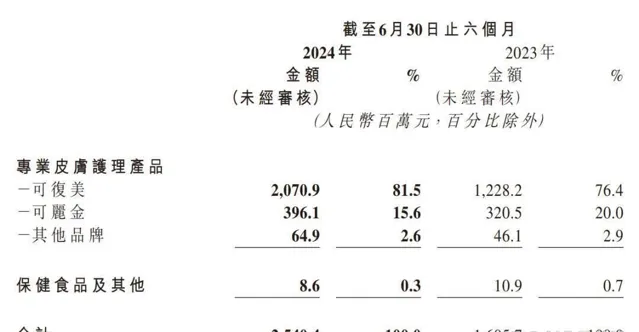

今年上半年,可復美品牌為公司帶來約20.7億元收入,同比增長68.6%,在總收入中占比高達81.5%,比去年同期提升5.1個百分點。

作為巨子生物旗下兩大核心品牌,可復美和可麗金貢獻收入占比超過97%,但兩個品牌卻呈現出截然不同的發展態勢。

可復美持續高增長,規模不斷擴大,收入占比越來越大;可麗金增速遠不及可復美,收入規模多年原地踏步。今年上半年,可麗金收入3.96億元,增速23.6%,只有可復美約三分之一。

在無其他優勢品牌的情況下,過於依賴可復美,也限制了巨子生物整體增長空間。

不同於可復美以直銷、線上等能快速起量的模式為主,可麗金主要透過經銷渠道進行銷售。由於銷售渠道、模式差異較大,短期內要將可麗金品牌提速,並不容易。公司高管也在業績溝通會上直言,可麗金此前銷售渠道較為復雜,需要調整。

然而,重任在身的可復美,增速卻在持續下滑。

2023年上半年,可復美收入增速高達101.1%,今年則下降至68.6%。而2021年-2023年,可復美增速約為113%、79.5%、73%,連年下降。

巨子生物不僅重度依賴單一品牌,在業務布局上,也較為依賴功能性護膚品業務,醫療器械業務占比較低,且只有外敷類的一、二類醫療器械產品。

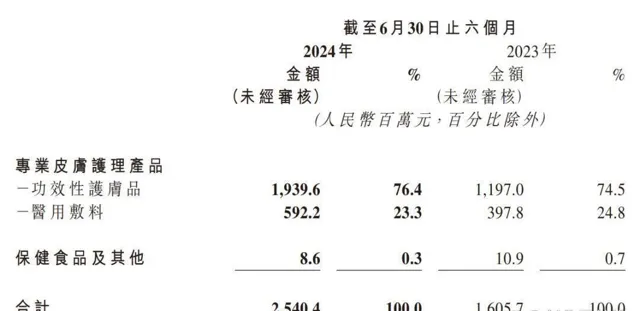

2024年上半年,功能性護膚品收入19.4億元,占比76.4%,在去年同期74.5%的基礎上,進一步提升。

實際上,過去的兩年,功能性護膚品收入占比也在一直在提升,從2022年的66%,增長至2023年的75.1%。

功能性護膚品主要面對C端消費者,加上公司整體以線上直銷模式為主(占比約七成),收入增長較為依賴行銷投放,在業績快速增長的過程中,銷售費用水漲船高,公司毛利率、凈利率則逐年下降。

據東方財富Choice數據,2021年至2023年,巨子生物毛利率分別為87.24%、84.39%、83.63%,同期凈利率分別為53.34%、42.36%、41.09%。

2024年上半年,毛利率為82.4%,凈利率下降到38.6%。

在此背景下,公司正在研發中的三類醫療器械產品,重要性進一步凸顯。

如果三類醫療器械產品能順利上市,一方面能拓展新的業務板塊、推動收入增速,另一方面,三類醫療器械的技術及合規門檻都很高,往往意味著高溢價,能緩解公司盈利能力下滑的問題。

然而,巨子生物研發多年的三類醫療器械產品,卻一再難產。

2、三類醫療器械取證再延期,審批標準是難點

三類醫療器械,是最高級別的醫療器械,如人工心臟瓣膜、血管支架等都屬於三類醫療器械。獲批上市的三類醫療器械皮膚護理產品,可合法合規地進行註射,否則只能外敷。

目前,巨子生物共有四款正在研發推進的重組膠原蛋白三類醫療器械產品。這幾款產品不僅對於巨子生物至關重要,對於行業而言,同樣頗具份量。

根據公司2022年10月釋出的招股書,前兩款產品預計在2024年第一季度獲批取證。

(圖 / 巨子生物招股書)

不過,今年3月,巨子生物釋出2023年財報,前兩款產品並未如期獲批,取證預期時間被推遲到了今年二季度。

到了今年8月,巨子生物在半年報釋出後的中期業績溝通會上透露,這一時間又被延遲到了2025年第一季度。

巨子生物表示,是由於三類醫療器械監管要求嚴格,隨著膠原蛋白行業發展,監管逐漸規劃化,對臨床要求進一步強化。

預期取證時間一延再延,給巨子生物新業務的發展蒙上了一層陰影。

目前,國內最早獲批上市的重組膠原蛋白三類醫療器械產品,是錦波生物的重組Ⅲ型人源化膠原蛋白凍幹纖維(商品名:薇旖美極純Ⅲ型),隨著產品對外推廣和銷售,目前已成為市場上面部抗衰護理的代表性產品之一。

(圖 / 錦波生物官網)

薇旖美的獲批時間在2021年6月,如今3年過去了,還沒有第二家企業在重組膠原蛋白植入劑上有所突破。

2023年8月,錦波生物作為註冊人獲批第二張重組膠原蛋白三類醫療器械證,即「註射用重組Ⅲ型人源化膠原蛋白溶液」,由錦波生物為歐萊雅旗下修麗可代工,後以修麗可「鉑研」膠原針對外推廣。

盡管錦波生物在取證上已「二進宮」,但新產品依然是以重組Ⅲ型人源化膠原蛋白為核心技術基礎。

為什麽三年過去了,其他公司都難以突破?

「對於重組膠原蛋白植入劑這個產品,它的獲證難度,其實主要還是在審批標準這一部份。因為它不像玻尿酸已經在國內發展20多年時間,目前嚴格意義上只有一款上市的產品,所以對於這個東西,它的審批標準,其實並沒有一個非常標準化的定論,這是主要的難點所在。」一位醫藥行業分析師對「界面新聞·創業最前線」表示。

她進一步表示,在審批標準上,審批雙方包括監管部門還有企業,目前都還是屬於摸索階段,畢竟沒有太多可參考的東西。

關於審批標準的問題,今年內是否能得到突破,尚不得知。如果進展不如預期,巨子生物取證時間還有可能繼續延期。

「界面新聞·創業最前線」註意到,目前受到取證難困擾的還有創健醫療。

創健醫療共有6個重組膠原蛋白三類醫療器械產品正在推進中,其中有一個產品預計今年底獲批,對應功效為面部註射填充,同樣屬於面部抗衰護理領域,與巨子生物是競品。

此外,錦波生物在研的重組膠原蛋白註射劑,同樣也在推進中。

難題依然在,但競爭已然開啟。如果創健醫療、錦波生物先行一步,也將影響巨子生物新產品的後期市場預期。

3、研發投入不及同行,先發優勢還能保持多久?

眾所周知,企業若想在新賽道保持創新和突破,研發實力和經費投入必不可少。

客觀來看,巨子生物憑借在功能性護膚品和醫用敷料上的規模優勢,是重組膠原蛋白市場當仁不讓的主角之一,但其研發投入比率,反而低於很多傳統化妝品公司。

2024年上半年,巨子生物研發支出約為0.49億元,同比增長43.2%,但研發支出占收入比例1.9%,較去年同期的2.1%出現下滑。研發費用增速,也遠不及公司營收和銷售費用的增幅58.2%、60.7%。

與同類公司相比,巨子生物的研發投入也是捉襟見肘。

對比錦波生物、創健醫療以及華熙生物來看,今年上半年這三家公司的研發費率分別約為4%、19.8%、7.1%,均高於巨子生物。

不少傳統化妝品公司,研發費率也明顯超過巨子生物。以貝泰妮、上美股份為例,今年上半年研發費率分別約為4.1%、2.2%。

加大研發投入,也促進了傳統化妝品公司在研發領域的創新和突破。

2024年4月,上美股份自研科學抗衰成分——環六肽-9成功備案,並斬獲2大核心發明專利授權。截至目前,上美股份已經積累了環六肽-9、活膚因TIRACLEPRO、E-AGSE、青蒿油AN+四項基礎研究成果。

在熱度高漲的重組膠原蛋白市場,不僅需要研發、創新實力支撐,還不可避免面對競爭的加劇。不少實力不菲的競爭者,也在加快步伐,並已取得明顯進展。

以華熙生物為例,2023年其推出四款重組Ⅲ型膠原蛋白原料新產品,涵蓋醫療器械級和化妝品級原料兩大領域。

在原料創新的同時,華熙生物在終端產品上也進展迅速。今年1月,其取得二類醫療器械註冊證(重組膠原蛋白創面敷料);4月,旗下潤百顏釋出了抗老大單品膠原「元氣彈」等功能性護膚產品。

(圖 / 潤百顏京東旗艦店)

值得關註的還有其自主研發的三類醫療器械重組膠原蛋白終端產品,據華熙生物半年報,該產品預計於2024年下半年進入臨床階段。

根據財報相關資訊,華熙生物的三類醫療器械重組膠原蛋白產品,將與其傳統優勢原料透明質酸進行協同,這或成為其與巨子生物等公司在研產品的核心差異所在。

(圖 / 華熙生物2023年財報)

隨著醫美、美妝行業在研發、原料及配方上的競爭深入,正在焦急等待三類醫療器械產品獲批的巨子生物,未來還能否保持在重組膠原蛋白領域的先發優勢?

*註:文中題圖來自攝圖網,基於VRF協定。