作為內娛的「騎行野生代言人」,吳磊真騎上了自由車代言的賽道。

上個月,國產自由車品牌喜德盛官宣了吳磊作為全球代言人,同步在京東和天貓旗艦店上線吳磊同款碳纖維綜合公路車,定價9999元。作為全球第一個選擇流量明星代言的自由車品牌,喜德盛想要出圈的野心勃勃。

2022年,中國自由車市場騎進了2000億元的市場規模。艾媒咨詢預計,直到2026年規模將穩步擴張至2600億元以上。中金普華產業研究院數據顯示,線下單品牌自由車專賣店是目前大眾購車的主要渠道,線下銷售渠道占比為68.2%,線上銷售渠道占比為31.8%。但美騎網【2023年中國自由車行業調查報告】指出,近兩年自由車電商平台份額持續增長,已成為潛力市場。同時,淘系平台成為自由車線上銷售的核心渠道之一,去年淘系平台銷售額占主流電商平台銷售總額的60%。

市場拓寬頻來渠道的新機會,國產品牌也更積極地布局線上電商平台,魔鏡數據顯示,今年以來淘天平台TOP20的品牌市場份額中國產品牌占到46%。也因此本文將透過對自由車整車線上市場的梳理盤點,解答以下問題:國產品牌在開疆拓土的過程中,如何透過渠道差異化布局拓寬市場?又會有何種突圍機會?

自由車線上市場「量價齊升」,國產品牌攻城略地

今年上半年,自由車市場在淘系平台迎來小回春。魔鏡洞察數據顯示,平台內自由車整車銷售額在今年1-6月達到26.3億元,同比增長29.9%,增速是去年同期的8.7倍。

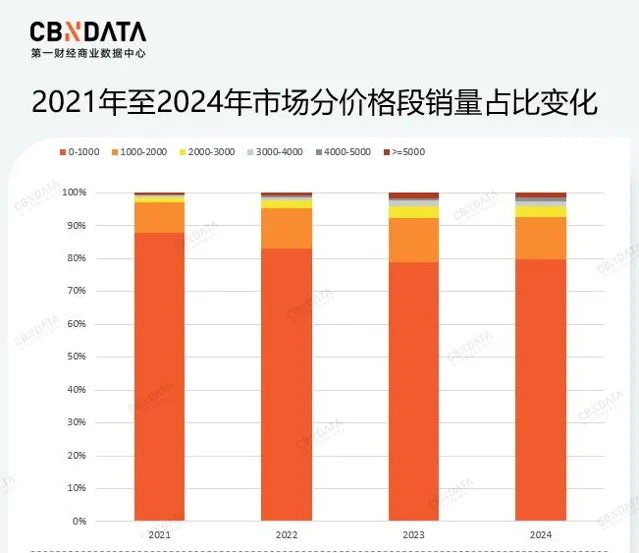

銷售額增長背後是該市場上的「量價齊升」。2021年以來,自由車市場的總體銷量在波動中增長,排除季節因素導致每年12月至2月的銷量低谷,今年上半年自由車整車最低銷量49.5萬高於去年最高銷量48.8萬。與此同時,淘系千元以上整車產品的銷量占比也在穩步擴大。魔鏡數據顯示, 2021年至2024年,淘寶天貓平台千元內自由車銷量占比由88%降低至79%,千元以上各個價格段占比均有所提升。

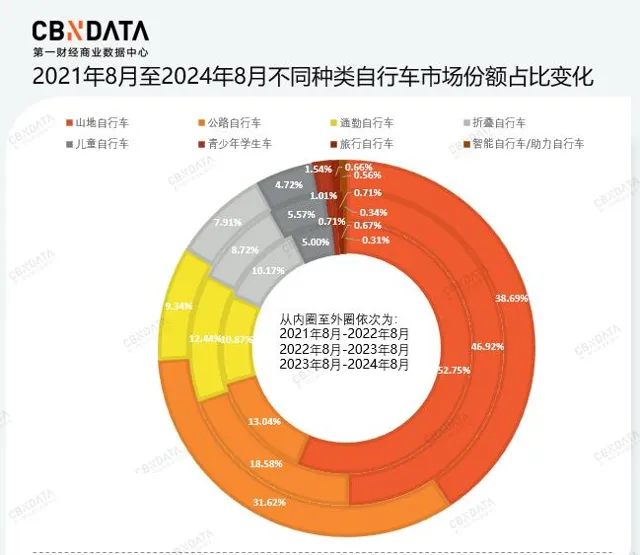

具體看不同類目的變化情況,山地自由車長期占據市場份額大頭,但份額已經從2021年8月的52.75%持續收縮至今年的38.69%。

結合銷售額增速變化來看,山地車、通勤自由車、折疊自由車、兒童自由車在高速增長後迅速放緩,甚至出現不同比例的負增長。而公路車在連續兩年的高增速下,市場份額從14%快速擴張至34 %,到今年已經逼近山地車。值得一提的是,市占率不足1%的電助力自由車在去年下半年出現了短暫的消費熱潮。據Allied Market Research預測,到2030年,全球電助力自由車市場規模將達到1186億美元,2020至2030年的復合年增長率約為10.5%,已成為潛力賽道。

平均客單價上移、公路車成為黑馬,市場格局變動下,品牌也出現頻繁輪轉。整體而言,電商平台的消費者需求趨向品牌化與價效比,對品牌認知度提升。從品牌角度來看,2022年至今,在榜的本土平價白牌數量從5個(雲宵、鳳之星、icolour、3sixty、eroade)減少至2個(雲宵、icolour),份額縮水了6.4%。高客單價國際品牌崔克、閃電和小布的整體份額也持續減少,但更為平價的國際品牌迪卡儂憑借完善的電商渠道布局一直穩定在市場前五位。此外,菲利普、Jeep、Raleigh作為千元以下的低價貼牌產品,因「進口商品」標簽提升了品牌調性持續在榜。

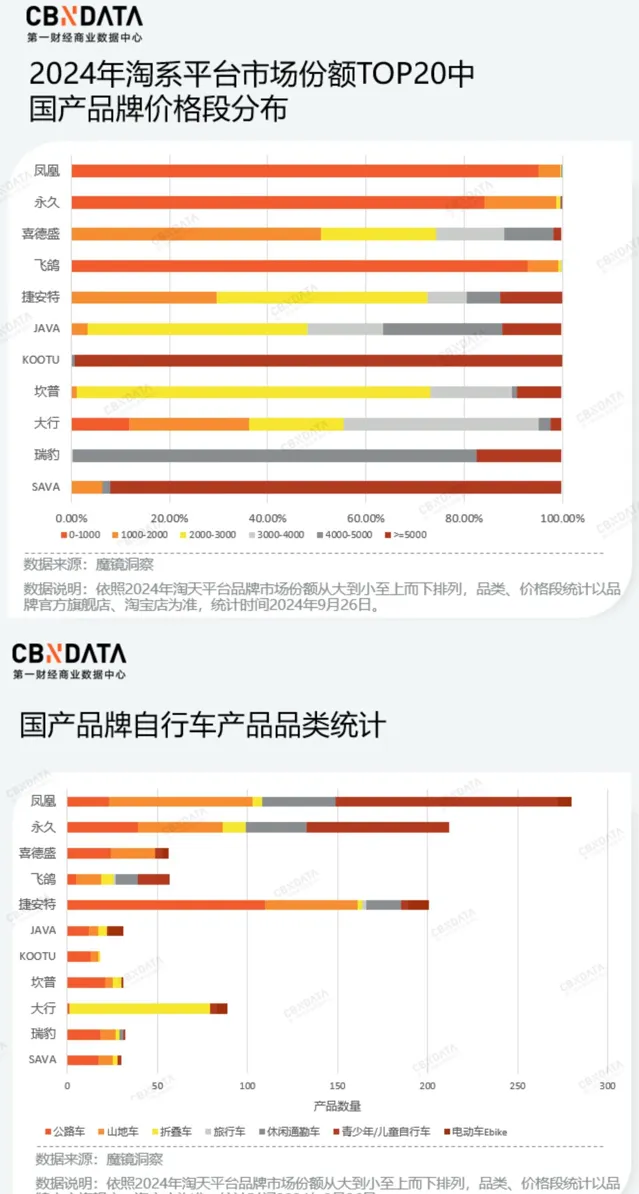

近兩年國產品牌持續發力,在市占率TOP20內數量超過半數,市占比從40%擴大至46.3%,逐漸成為線上渠道的主角。其中,老牌國貨鳳凰、永久與飛鴿連續三年穩居高位,喜德盛在去年沖入前三,今年上半年銷售額增速達到73%,有利競爭持續擴大。TOP6至TOP20品牌競爭更為激烈,高知名度的美利達逐漸落榜,小眾國產公路車品牌missile僅在去年下半年曇花一現,取而代之的是SAVA、瑞豹今年重回榜內。並且,國產品牌進一步攻城略地,JAVA、KOOTU、坎普挺進前十。

國產品牌線上卡位戰,有何差異化打法?

隨著大眾自由車消費的叠代升級,國產品牌也線上上市場撕開了一道口子,能夠與知名國際品牌「正面硬剛」。今年以來勢如破竹的國內玩家們,有什麽樣的差異化打法?CBNData透過進一步拆解國產品牌價格段與產品線分布,試圖解答這個問題。

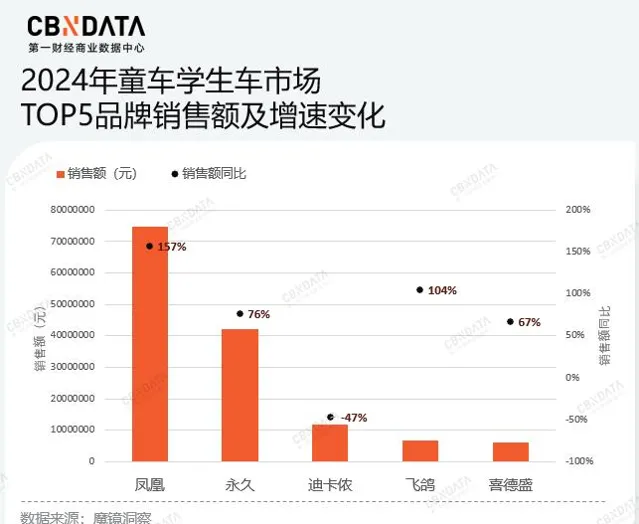

首先,穩居市場份額TOP4的老牌國貨「鳳永飛」在產品線上大量布局千元內低價的童車學生車,切入差異化的垂類賽道。其中鳳凰和永久占據童車學生車市場銷售額的TOP2,該細分市場CR2達到55%,今年以來「鳳永飛」在該賽道的增速仍處於高位。

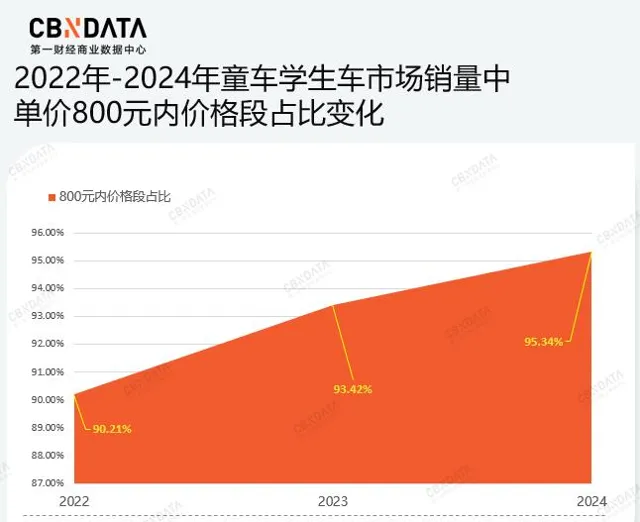

對大眾而言,兒童學車的基礎需求長期存在,近年來低價心智也持續提升。2021年至今,單價800元內的低價占銷量比例從90.21%增長到95.34%,且三年來800元內的客單價多集中在400元至500元這一價格段。因此,產品均價在459.6元、又有「老國貨」口碑的「鳳永飛」自然而然成為首選。

今年增勢迅猛的SAVA及其旗下品牌KOOTU透過「高端平替」的定位與差異化渠道布局切入市場。首先,SAVA在2022年成立KOOTU後,選擇差異化渠道入局,至今僅布局了淘系平台單一渠道。魔鏡數據顯示,KOOTU兩年內在淘系平台的市場份額提升了1.13%,今年銷量同比增長了163.7%。再具體看產品打法,SAVA和KOOTU的熱銷款以五千元以上公路車為主,對標萬元以上國際品牌整車的部份配置。排除品牌溢價的因素,「卷」配置的核心成本在於采購中高端配件,而在需要自研的部份,幾乎沒有精細的車架幾何設計,會透過重復利用模具、采用等級較低的碳纖維材料降低價格。

產品價格段集中在千元以上、五千元以下的國產品牌喜德盛、JAVA等,透過價格帶精細化開辟新的產品定位。具體而言,5000元在近兩年被視為「公路車分水嶺」,5000元以內是大眾入門騎行的合理預算。騎行生活方式品牌而意創始人羅園在接受媒體采訪時提到,「買入第一台車是自由車消費的起點,往後每年吸引的消費金額大約在原車價格的30-50%之間。」也因此,國產品牌紛紛打造「入門的第一台公路車」作為「引流品」。

CBNData盤點品牌熱銷款發現,今年以來,各個品牌銷量TOP5的商品中,均出現符合入門公路車定位的商品。其中,喜德盛AD350今年銷售額相比去年同期翻了九倍以上,JAVA魚雷6同比也增長了127.1%。這些商品均價在2000元至5000元的範圍內,硬體配置均衡,能夠保證基本的競速騎行需求。

在相似的配置內,品牌如何透過差異化打造「爆款」?外觀設計成為必爭之地。這也迎合大眾購買入門車款的需求,美騎網釋出的【2023年中國自由車行業調查報告】指出,入門騎行的消費者購車的三大決策因素是,品質與材質、設計與色彩、價格。因此,入門款公路車逐漸被打造成「時尚單品」。

一是內走線設計成為國產入門公路車標配。基於美觀和降低風阻的需求,市面上的高端公路車通常不會有外露的油管、線管或電變電線,而萬元內配置較低的公路車都不會采用這樣的內走線設計,如今國產五千元內的入門公路車也紛紛將線管隱藏,前述的爆款商品均采用了內走線設計。二是車架塗裝設計在今年更加五彩斑斕。比如,喜德盛AD350今年推出新塗裝馬卡隆色系,對標瑞豹super al系列配色;JAVA魚雷6 TOP推出新的白紫拼色。除熱銷款外,品牌其他入門款車型也推出如暈染、撞色、漸變等花樣百出的彩色塗裝。

值得一提的是,坎普憑借亮眼配色給黑黃塗裝貼上了品牌標簽「坎普黃」,喜德盛推出AD350小雞黃配色兩個月內在社交媒體已有3.6萬的討論度,瑞豹Super al的奶咖配色被騎友稱為「小奶豹」,塗裝也確實為品牌帶來了話題與出圈的可能性。

總而言之,國產品牌在電商渠道的提前布局與深耕已為其開啟差異化的市場,能夠與大牌錯位競爭。但在市場需求升級與產品結構升級的趨勢下,品牌也必將經歷破圈的階段。

新騎行時代,品牌如何走近消費者?

小紅書曾在【露營火了,未來如何?】的報告中,提出了年輕人追捧的戶外活動流行模型:性別友好新手友好、社交內容、能發圈能互動。騎行文化在復興中革新,也嵌入了這樣的模型中,成為生活方式符號。身處以構建深度關系為核心的品牌塑造時代,自由車品牌如何基於騎行文化的新意涵與消費者建立更深的「接觸」和「情感」?短期內品牌能夠在行銷層面的拓寬玩法、場景與渠道;更長線的方向上,自由車品牌也應成為騎行友好建設的先行者角色,夯實大眾認知層面的「地基」。

過去自由車品牌行銷的常規邏輯是透過贊助專業車隊、賽事增強圈層內認知實作口碑傳播。「秀肌肉」是提升專業性,打造心智資產的核心,但近兩年國產自由車品牌開始透過加碼業余賽事玩出新花樣,積極提升全民性。

一是線下借勢「賽事+文旅」,組建業余車隊上賽場「刷臉」。去年至今,「文化+體育+旅遊」逐漸成為一種新發展模式。根據CBNData不完全統計,今年9月至12月與文旅結合的騎行賽事有16個,比如「中國皖美山水騎行賽」、「七彩雲南格蘭芬多自由車節」等賽事。騎行愛好者均可報名參賽,對騎友而言既能以賽代練,也實作以運動為媒介的「輕社交」。而對品牌而言,賽事聚集了大量資深騎友,也是中高端車型的主力消費者。今年不少小眾中高端國產品牌贊助的業余車隊積極參與,比如BROSS-GRC車隊、銀貝斯中國車隊、GUSTO SUPERTEAM中國車隊都在業余賽事頻繁亮相,在賽事中取得名次。值得一提的是,BROSS-GRC車隊是今年新組建的車隊,與騎行服飾品牌聯名組建車隊、推出聯名款車架,也成為一種提升品牌聲量的方式。

二是賽事反向操作,輕競技重玩樂。在今年的北京自由車聯賽上,而意首次將小輪車納入北京市聯賽,同時也將寵物友好納入賽事理念,發起「cosplay趣味騎遊」,舉辦變裝騎行等趣味活動。另外,國外品牌Brompton折疊車品牌主辦的BROMPTON世界錦標賽今年首次進入中國,也在競速之外加入了最快速折疊挑戰、最佳著裝等更趣味比賽計畫。喜德盛也在今年主辦了全國巡回車迷節,包括慢騎比賽、騎遊打卡、趣味挑戰以及產品展覽。

賽事之外,線下行銷的核心場景,各大商業空間成為騎行品牌在大眾面前提升存在感的舞台。隨著購物中心泛娛樂化與體驗式消費興起,與商業綜合體的聯動能夠打造線下「流量收割機」。一是迎合大眾愛發圈強互動的心態。比如國際品牌Specialized閃電曾在上海蟠龍天地打造了整面潮酷塗鴉墻的騎行驛站,包含騎行補給與社交的基本功能之外,還能讓自由車「上墻」。二是成為騎友的線下據點。比在商場外圍打造「城市騎行驛站」、「騎行友好街區」,或是主辦騎行生活節、騎行挑戰賽等活動,今年5月,WeCycle在上海長風大悅城的永續快閃店開業,同時合作發起城市獵人賽,邀請騎行愛好者打卡蘇州河沿河特色咖啡店。

在眾多品牌已經玩出花兒的線上行銷場上,自由車品牌仍是新手村玩家。但喜德盛自去年以來積極布局線上行銷,與京東多次合作,參與各個促銷節點並透過平台聯動多個戶外品牌開展線下活動。與電商平台聯動透過線上「造節」、線下打造賽事IP的形式影響和塑造消費者的認知,建立起品牌的行銷資產,也是自由車品牌深度參與線上平台行銷的首次嘗試。

在更長期的品牌建設上,自由車的品牌發展與騎行文化在國內的滲透程度是共存共生的關系。當下騎行友好城市建設已納入部份地方政府規劃,如【深圳市自由車交通發展規劃(2021-2035)】中提及「至2025年深圳設定自由車道的道路占比將超過30%,2035年則將進一步提升到50%以上」;【上海市慢行交通規劃設計導則】也提出「窄馬路、密路網」的城市道路布局,新改建道路增設慢行系統、開放利用公共通道建設,最佳化非機動車道道路布局。在騎行友好建設的大趨勢下,自由車品牌理應成為「先行者」,透過「自有資源讓渡—公共效益反哺」的模式,建立起騎行的社群秩序。

一是開放線下門店成為騎友的補給站,讓渡部份商業利益給公共空間。RE而意率先在北京三裏屯太古裏、上海五原路開放了RE STATION騎行生活驛站,提供自由車、咖啡、食物、周邊產品銷售之外,還有單車停靠、租車、維修等服務。另外,而意也推出24h自由車自助服務站,免費提供修理工具、打氣筒、洗車、寄存等服務。當下,越來越多的城市商圈以及生活方式品牌都已將騎行友好作為吸引客群的標簽之一,國產品牌基於自有線下門店的優勢在這方面的建設與行銷仍不足。

二是更多地參與和支持騎行道路、騎行場景的建設。值得參考的案例是閃電(specialized)發起了「soil searching」計畫,透過多種方式為全球山地車騎行步道建設者和倡導者提供支持,包括經濟補助、舉辦「挖掘日」(dig days)活動等方式,共同建設和維護山地車步道,也以此持續擴大和活躍山地自由車社群。

結尾

國產品牌透過放大在細分維度上的產品優勢,以卡位策略線上上市場分得一杯羹。同時,乘上騎行熱的浪潮,國產品牌也加碼面向泛化人群的行銷,嘗試拓寬市場的廣度。但總體而言,國產自由車品牌才剛起步,國內待開發的自由車市場依然廣闊,如何讓騎行文化更深度地融入社會生活也一定程度將決定國內自由車市場的天花板高度。

「平等、多元化和包容性」一直以來被認為與自由車背後所代表的理念文化相關聯,從二十世紀二十年代的「自由車階級」到如今「city ride」的生活方式,讓自由車能夠作為媒介去連結人與人,或許騎行文化也能夠更開放地去連結更具當代性和本土性的文化概念與價值觀念,讓文化舶來品紮根將會是國產品牌未來發展更長期的命題。