國家定調了!一系列積極訊號為平台經濟註入一劑強心針,阿裏迎來新生。

@新熵 原創

作者丨蕭維 編輯丨影蕨

最近,阿裏捷報頻傳!

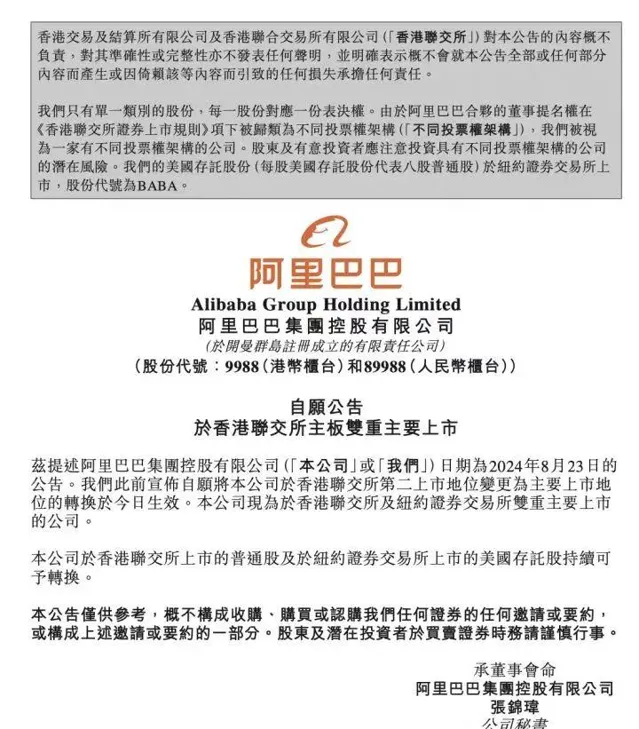

先是8月28日,阿裏巴巴完成香港雙重主要上市。緊接著,8月份的最後一個工作日,國家市場監督管理總局正式對外宣布,阿裏巴巴完成三年整改。隨著國家政策的明確,平台經濟迎來重大利好,阿裏股價應聲上漲。

作為行業頭部玩家的阿裏,在拼多多、抖音等新興力量的沖擊下,市占率、市值持續承壓。近年來,阿裏內部更是經歷了劇烈的組織架構調整和人事變動,業績表現起伏不定,導致外界總有聲音質疑阿裏。

馬雲見狀透過內部信反思,坦陳過去數年阿裏犯下了錯誤,需要以歸零的心態再度起航,迎接市場挑戰。

變革,始於創始人內心,言外之意更透著倔強與兇猛:阿裏不認命。

業績回升,阿裏西退東進

本次阿裏回歸港股,時間節點設計得剛剛好。

8月15日,阿裏巴巴2024年公布第二季度財報,阿裏該季度營收2432.4億元,上年同期營收2341.56億元,同比增長4%,各業務板塊除淘天集團外全面飄紅,而作為第一大業務,淘天集團在2024年第一季度時隔兩年重回GMV雙位數增長、在第二季度實作GMV快速增長。

數據出爐,市場一片叫好,而在這之前,阿裏的日子很不好過。

2019年,馬雲退休,阿裏進入多事之秋,兄弟公司螞蟻上市失敗、拼多多追趕、抖音入局,接連的市場變化導致市場對阿裏的信心動搖,反映到市值上,2020年超過8000億美元抵達高點後,阿裏股價連跌三年,如今已不足四分之一。

阿裏勢衰,主要原因在於阿裏流量增長陷入瓶頸,又延伸出擁抱商家還是擁抱使用者的路線分歧,形成基礎面惡性迴圈。

市場信心的動搖,間接導致阿裏一直回購自己的股票,2023年阿裏花費95億美元回購了總計8.979億股普通股,而在過去的2024財年,阿裏巴巴累計投入125億美元用於回購,回購規模位居中概股第一。

但是,阿裏的股價一直未能企穩,特別是在國際形勢對抗烈度攀升的商業環境下,身處美國市場的中概股集體遭遇暴擊,強如阿裏也未能幸免,外部的商業土壤並不利於阿裏的生存。

在這一背景下,阿裏西退東進也就成為了必然,自然香港就是阿裏再次上市的目的地。

這裏需要明確的是,阿裏早已在香港完成二次上市,而本次再回港是形成美國、香港雙重主要上市的格局。

二次上市指已上市的海外發行人,將該等交易所作為其主要上市地,同時申請在港交所主機板進行二次上市。二次上市後,發行人所發行的股票可以在主要上市地和香港同時進行上市交易。

雙重主要上市則指在一個或多個交易所做主要上市的發行人同時申請在港交所申請主要上市,與二次上市的主要區別在於交易地主體地位等同。

說直白點,阿裏巴巴的港股股價,將獨立於美股股價,或者說獨立於美國市場土壤。

這一點,對阿裏這種體量的中概股來說,至關重要。在8月23日釋出公告後,阿裏巴巴在美股市場股價上漲,漲幅達到3%,股價創下5月以來的新高,市場一片看好。

這種情緒對阿裏來說,久違了。

被砍一刀的阿裏,開始肉搏拼多多

很難想象,馬雲這幾年的退休生活是否舒心,但在外界看來,他呈現出一種「退而不休」的狀態。

2019年,張勇接棒退休的馬雲,操盤阿裏巴巴,而此時阿裏已經在互聯網紅利潮中摸爬滾打了十多年,無論在資本層面還是業務層面,都呈現出擴張型思維,優酷、蝦米音樂、萬網、高德地圖、餓了麽、銀泰、大潤發等幾十家企業都被納入了阿裏的商業帝國版圖,而彼時競爭對手拼多多、抖音都未曾成為一極,流量見底說也沒有形成輿論,於是後馬雲時代的阿裏步入危機時反應遲緩,等到競爭對手殺到跟前,才大夢方醒。

打醒阿裏的是拼多多。2015年上線之初,拼多內送流量備援容錯機制打農產品領域的拼單模式,為了擴大使用者規模,還創立「砍一刀」這種既土又高效的分裂方式,在2016-2018年間,拼多多年活躍買家數增長都在一億左右。雖然拼多多初期使用者規模增速很快,但由於業務重疊度不高,與阿裏電商的目標使用者群體還是涇渭分明。

真正的變化從2019年開始,當年618拼多多推出「百億補貼」之後,原本阿裏在特大城市、大城市的使用者群體,開始向拼多多傾斜,而據統計機構數據顯示,2019-2021年拼多多特大城市、大城市使用者增速分別達到了38.2%和43.4%。

對阿裏更大的打擊來自拼多多去年第三季度財報釋出後的交易日,當時拼多多總營收為688.404億元,同比增長94%,在高增長業績的刺激下,拼多多股價漲超18%,總市值一舉超越阿裏巴巴。

敗給了農村起家的拼多多,對阿裏的打擊很大,內網中有員工悲觀直呼:「那個看著不起眼的砍一刀,快成老大哥了。」

當時阿裏面對困境的思路是被人超越,就要跟進模仿。淘天從去年年底開始,開始與拼多多貼身肉搏,加碼低價,向使用者權益傾斜,先後上線了先用後付、僅退款、88VIP退貨免運費等策略,都能從拼多多的營運中找到影子。

不過,隨後的結果雖然是淘天GMV同比高單位數增長、訂單量同比雙位數增長,88VIP會員規模增至超4200萬人,但肉搏的副作用也顯現出來:淘天的客戶管理收入(CMR)增速大幅下降,顯然低價策略的受益方並不包括商家。

畫虎不成反類犬,阿裏再遇尷尬。拼多多能憑借超高人效、低價策略和對賣家的重視,占據淘天的電商份額,但阿裏的價值體系下,同樣的打法卻沒有相同的效果,找到更適合自己的路線,顯然對阿裏來說更緊迫。

於是阿裏大轉向的一幕出現了,淘天對僅退款政策做出一系列調整,加強了對商家權益的保護;淘寶也在同一時段開始有意放棄低價策略,關註使用者價值的實作。

但是,放棄低價,就會影響自己的高增長,保留低價又打擊商家積極性,兩難之下,阿裏選擇犧牲自己的短期利潤。在業績電話會上,阿裏高管強調,預計未來幾個季度也將繼續保持較高水平的資本支出,開銷重點集中在保衛電商大盤、拓展阿裏雲及海外業務。

用利潤保基礎盤,阿裏回到了互聯網大戰的年代,這不是一個容易讓人接受的選擇,但卻是最符合現實的選擇,回歸港股後,阿裏在絕對體量和盈利能力都有保障的情況下,才能持續拉升市值,相比於拼多多的攻城略地,阿裏回港成功之時,也意味著必須做出反擊了。

向核心收縮,向估值靠近

誠然,阿裏放棄利潤,轉向流量與規模,其用意還是想向市場證明誰是老大。在資本邏輯下,誰市場份額高,誰話語權重,誰的市值就高;同樣,市值又是佐證市場地位的重要數據,是向投資人交差的必答題。

被後來者趕超的阿裏,躲不過關於市值的拷問,千裏迢迢回港,解決的也是這個問題,但在拉高市值這件事上,時機是個不可捉摸的因素。

在這個方面,與阿裏同血脈的螞蟻集體有著切膚之痛,2020年螞蟻集團上市只差臨門一腳,甚至在AH兩地已經釋出發行定價公告,發行價格確定為68.8元/股(H股發行價80港元/股,換算後一致),據此螞蟻集體估值約2.1萬億元,上市成功就能成為A股市值一哥。就在全球市場目光聚焦螞蟻的時候,這家超級金融科技集體坐擁天時地利,但獨缺人和,上市計劃功虧一簣後,螞蟻集團今年的估值已跌到了5700億元,與當年的風光不可同日而語,再度IPO的訊息也時隱時現,看得出螞蟻上市的節奏也大幅放緩。

而今,阿裏也面臨著同樣的問題。後馬雲時代,阿裏的業務板塊極多,但面對拼多多等對手的追趕,張勇曾力主推進了「1+6+N」組織結構變革,即在阿裏巴巴集團之下,設立阿裏雲智慧、淘寶天貓商業、本地生活、國際數位商業、菜鳥、大文娛等六大業務集團和多家業務公司。業務集團和業務公司分別成立董事會,實行各業務集團和業務公司董事會領導下的CEO負責制,阿裏巴巴集團全面實行控股公司管理。

這次組織變革,最大的動作在於拆去中台,實際上是區分了核心和非核心業務,客觀上分散各業務與阿裏的主體聯系,特別是六大業務集團之外的「N」公司,包括盒馬、銀泰、飛豬、羚羊等,身份和位置開始尷尬起來。也就是那時起,阿裏開始剝離非主營業務,圓通速遞、美凱龍、麗人麗妝、分眾傳媒、千方科技、美年健康、居然之家、光線傳媒等公司先後釋出阿裏轉讓股權的公告,而據統計,光在2024財年的前9個月,阿裏巴巴已完成了17億美元的非核心資產出售。

但是,雖然阿裏一直在斷舍離,但真正在增強核心業務上,表現出的更多是觀望與猶豫。

去年進行組織架構調整後,阿裏計劃對菜鳥進行IPO,但在沖刺上市180天後,最終在今年3月26日,阿裏巴巴集團釋出公告,宣布物流子公司菜鳥智慧物流網路有限公司撤回在香港證券交易所的首次公開募股和上市申請。

當時,阿裏巴巴集團董事會主席蔡崇信給出的理由是,「考慮到菜鳥對阿裏巴巴的戰略重要性,以及我們在構建全球物流網路方面看到的重大長期機遇,我們認為現在是阿裏巴巴加大投入菜鳥的合適時機。」

言外之意,估值沒達到阿裏的預期。與菜鳥類似的還有盒馬,雖然創始人侯毅退休,但經過一系列改革後盒馬扭虧為盈成為事實,坊間多次傳出盒馬上市的訊息,阿裏仍然沒有實質性動作,究其原因還是因為盒馬在2022年其估值還有100億美元,但2023年末只有30億到40億美元了,即使目前回升到60億美元後,在對阿裏增強核心的戰略作用上,可謂杯水車薪。

從 業務板塊看,電商仍需突破,雲端運算激戰正酣,新零售估值過低,物流又依賴淘天,當所有業務均未遇到理想上市視窗的背景下,阿裏回港IPO無疑是明智之舉。從多元化擴張到聚焦核心,盡管仍然前途未蔔,但有一點起碼清晰可見—阿裏不認命。