對於新任行長張曼而言,高管架構暫時的穩定或能讓其緩一緩,但收入增速下滑、分紅水平降低,資本水平下降,以及一系列內控問題,仍是不小的挑戰。

長沙銀行又迎來新一輪的融資。

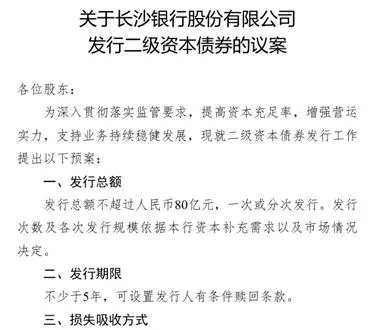

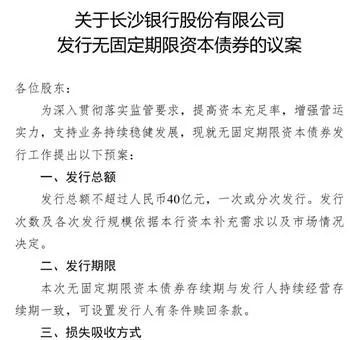

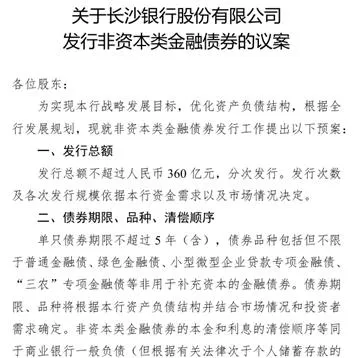

近期,長沙銀行在召開的本年度第二次臨時股東大會上,連續審議了三項募資議案,總額累計480億元。分別為:1、發行二級資本債券80億元;2、發行非資本類金融債券360億元;3、發行無固定期限資本債券40億元。

時至今日,長沙銀行依舊無法完全實作內生增長,需要透過「攤大餅」式資本擴充做大規模。這種模式意味著「間斷式」輸血不會停止。新刊財經註意到,輸血的背後,長沙銀行營收增速下滑、分紅水平降低,資本水平下降,並面臨一系列內控問題。對於近期新上任的行長張曼而言,仍有不小的挑戰。

三項方案總金額480億

為兩月前50億融資方案後的再次融資

銀行的收入增長和資本消耗之間存在微妙的約束關系。通俗來說, 銀行訴求收入增長往往消耗資本,資本水平又會約束資產規模擴張,但收入增長帶來的利潤留存又能一定程度補充資本。若能維持以上的平衡,銀行實際上能擺脫「融資式增長」,從而實作健康的「內生式增長」。

對於長沙銀行而言,要做到這一點,並不容易。於是,持續不斷向外界「要錢」,便成為其主旋律。

以這次融資方案來看,其中補充資本金額為120億,另外360億用於專項擴表。

從發行二級資本債方案來看,發行總金額不超過人民幣 80 億元,發行期限不少於 5 年,發行利率將根據發行時的市場狀況來確定,面向全國銀行間債券市場的成員發行,用於補充長沙銀行的二級資本。

發行無固定期限資本債券方面,發行總金額不超過 40 億,同樣參考當時市場利率發行,並面向全國銀行間債券市場的成員發行。本次資金用於其他一級資本。

除此之外,方案中還披露 360 億非資本類金融債券發行方案。該項不能用於補充銀行資本,但依舊是長沙銀行擴表的重要手段。具體品種包括一攬子金融債券組合,包括但不限於普通金融債、綠色金融債、小型微型企業貸款專項金融債、「三農」專項金融債等。擇機發行,優先於高於上述兩類債券。

從融資方案的金額和頻率可見長沙銀行融資的急迫性。

新刊財經註意到,就在不到兩個月前,長沙銀行就已經獲批發行不超過50億元人民幣的資本工具,用於補充資本。

而在更早之前的2020年和2021年,長沙銀行分別發行了60億元和20億元的二級資本債券,以補充資本充足率。

持續融資的背後:長沙銀行收入增長乏力

長沙銀行的前身是長沙城市合作銀行,成立於

1997

年。自成立以來,長沙銀行經過多輪增資擴股,並於

2018

年

9

月在上交所上市,註冊資本達

40

億元。

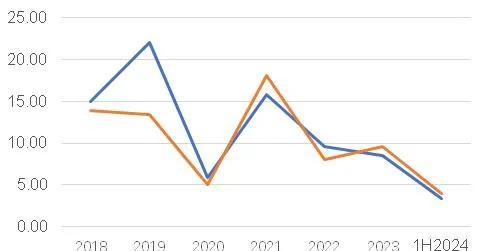

圖:長沙銀行上市以來營業收入和凈利潤增速表現 資料來源: wind

「上市即巔峰」用於形容長沙銀行一點不為過。上圖展示的是長沙銀行上市以來營業收入和凈利潤增速表現。2020年之前,營收能實作15%以上的增長,利潤能實作15%左右的增長。2020年是一個拐點,長沙銀行業績增速開始下台階。當年受疫情等不可抗力影響營收和利潤跌入僅5%左右的增長,盡管2021年有所恢復,但兩年復合增速也只有10%左右。 此後的2022年和2023年勉強也能維持接近10%左右的增速。到了2024年上半年,收入和利潤增速再下台階,增速均不到5%。

也就是說,長沙銀行上市以來並沒有做出很亮眼的成績,尤其是近兩年開始變得「平庸」。

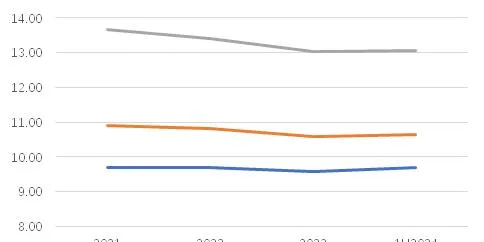

圖:長沙銀行三項資本充足率情況 資料來源: wind

長沙銀行近兩年資本水平有所下滑。除了核心一級資本充足率基本保持穩定之外,一級資本充足率從2021年的10.9%下降至2024年上半年末的10.6%,總體資本充足率對應從13.7%下降至13.1%。

資料來源: wind

資料來源: wind

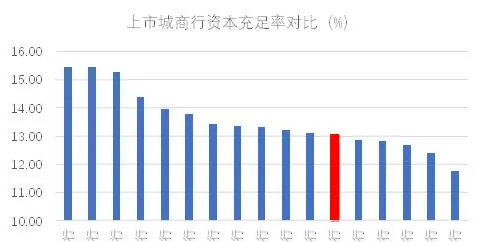

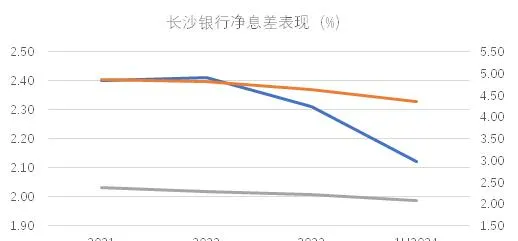

和同業城商行對比,長沙銀行資本水平基本是在中下遊。 資本水平會限制長沙銀行規模擴張。另外,資產端收益率也在持續下降,且降幅大於負債端,造成息差水平持續下降,從2021年的2.40%回落至今年上半年的2.12%。對於長沙銀行而言,其利息收入面臨量價齊跌的困境。目前市場利率易下難上,貸款市場逐漸內卷化。 長沙銀行的突破口只能是不斷補充資本,向外界要空間,以規模推收入。

資料來源: choice

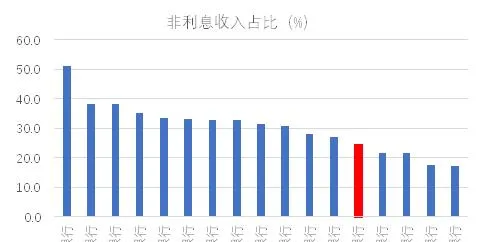

圖: 2024 年上半年上市城商行非息收入占比對比情況( % ) 資料來源: wind

造成長沙銀行如此被動局面的另一重要原因是其收入結構。也就是說,對傳統利息收入依賴度太高,而對中間業務收入發掘力度遠遠不夠。 上圖展示了長沙銀行近幾年收入結構變化,可見利息收入占比始終在80%左右,而作為幾乎不占用資本的手續費收入占比卻只有5%。另外,其他收入中還包括大量的債券投資,雖說其中的交易盤頭寸能一定程度上對沖利率風險,但顯然規模還是不夠的。如果放在上市城商行中進行比較的話,長沙銀行非息收入占比在行業中下遊水平,僅高於成都銀行、貴陽銀行、蘭州銀行和鄭州銀行。

派息率不高且逆勢下降

除了業績壓力之外,新刊財經梳理發現,長沙銀行在回饋股東方面愈發「小氣」。

圖:長沙銀行歷年股利支付率情況 資料來源: wind

股利支付率又稱派息率,衡量的是銀行每年賺取利潤分配給股東的比例。從長沙銀行來看,該比例在逐年降低。若對於成長期的企業,這尚可理解。長沙銀行近幾年業績增速是整體放緩的,但派息率非但沒有維持住,反而有所下降。

值得註意的是,去年底證監會釋出了新修訂的【上市公司監管指引第3號——上市公司現金分紅】及【關於修改〈上市公司章程指引〉的決定】,明確鼓勵上市公司現金分紅的導向,推動提高分紅水平。除了對不分紅或少分紅的公司進行一客製約之外,鼓勵上市公司在條件允許的情況下增加分紅頻次,允許公司在年度股東大會上審議批準下一年的中期現金分紅條件和上限。推動一年多次分紅、預分紅、春節前分紅,增強分紅的穩定性和可預期性。

作為對政策的相應,2023年,有15家銀行的現金分紅比例達到歸母凈利潤的30%以上,與2022年相比有22家銀行選擇提高分紅比例。此外,多家銀行計劃實施2024年度中期分紅。例如,國有六大行及民生銀行、杭州銀行、上海農商行等至少17家銀行已提請股東大會審議2024年中期分紅議案。與之相比,長沙銀行卻逆勢而為,著實讓人費解。

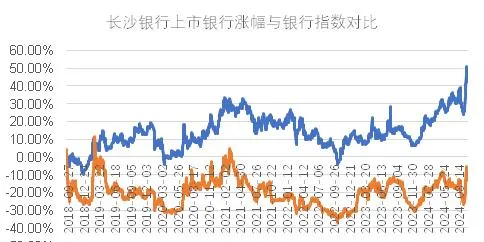

圖:長沙銀行股價表現與銀行指數對比 資料來源: choice

因此,投資者也只能用腳投票。隨著近兩年高分紅的銀行股紛紛上漲,長沙銀行卻基本上原地踏步。如果以其上市以來表現來看,長沙銀行也是遠遠跑輸同期銀行指數。

內控問題頻發

關聯方隱憂或影響資產品質

除此之外,新刊財經發現, 近兩年長沙銀行因各類內控問題受到監管處罰。

2024年7月,長沙銀行旗下五八消費金融有限公司因貸後管理不到位,被中國銀監會湖南監管局罰款30萬元。同年5月,長沙銀行廣州分行因在發放存量個人住房按揭貸款業務中未能辦妥抵押預告登記或抵押登記,被監管罰款25萬元。去年11月,長沙銀行因涉違規提供土地儲備融資且接受地方政府兜底;透過理財違規發放計畫融資,且投後管理未盡職導致資金挪用於繳納土地保證金;投資債權融資計劃資金被挪用於購地;貸款資金違規用於購地;違規向房地產計畫提供融資形成不良;個人貸款違規流入房企等18項違法違規事實,被罰款770萬元。

關聯股東方面,日子也不好過。

例如作為目前第三大股東的友阿股份,受行業景氣度下行影響,業績持續下滑。新刊財經翻閱財報發現,友阿股份在2018年至2023年,收入幾乎年年負增長,從2018年最高72億下降至2023年僅13億。利潤水平從年盈利超4億下降至目前僅三四千萬的水平。根據長沙銀行2024年中報披露的重大關聯交易情況,在這樣的背景下, 長沙銀行仍向友阿股份授信8.86億元。

新華聯建設歷史上是長沙銀行第七大股東。作為湖南的大型知名民企,新華聯年營收一度超千億,但2020年其債務爆雷。長沙銀行此前公告,2022年6月,該行獲悉新華聯建設持有的約1.39億股長沙銀行股份被司法凍結。此後經過多輪拍賣,由長沙市投資控股有限公司以10.06億元人民幣成功取得該筆股權。

近幾年管理層變動頻頻

新行長能否改善局勢?

就在上月,長沙銀行董事會同意聘任張曼為行長,並在此後任職資格獲得監管核準。

張曼升任之前,長沙銀行的行長職位已空缺六個月。 今年3月中旬,長沙銀行原行長唐力勇因工作調整辭去該行行長等職務,隨後赴任湖南省郴州市副市長,負責內外貿易、外向型經濟、國有資產監管和企業改革、金融、證券、保險等工作。

上圖為長沙銀行新任行長張曼

公開資料披露,張曼於出生於1972年、52歲,湖南長沙縣人,本科學歷,工商管理碩士學位。其早年主要供職於農行系統,曾任農行長沙縣支行營業部副主任、客戶部主任、副行長等職。2006年,張曼加入長沙銀行,歷任星城支行行長、長銀五八消費金融籌備辦公室主任等職。2015年出任長沙銀行副行長,並「超齡服役」接近9年。

在行長變動之際,近幾年長沙銀行其他高管也變動頻頻。

2022年1月,長沙銀行四名副行長中,除了張曼,另外三名副行長伍傑平、王鑄銘、胡燕軍均離任。同月,該行董事會新聘任吳四龍、楊敏佳、李興雙、李建英為副行長。

今年1月,總審計師向虹因到齡離任。同月,副行長楊敏佳也因到齡歷任。

5個月後,羅剛被提拔為副行長,期曾任長沙銀行廣州分行行長、長沙銀行金融市場部總經理。

隨著張曼升任行長,加上副行長人選的補充,長沙銀行的高管團隊在近三年內進行了大洗牌,行長、副行長人選全部換新。

對於新任行長張曼而言,高管架構暫時的穩定或能讓其緩一緩,但收入增速下滑、分紅水平降低,資本水平下降,以及一系列內控問題,仍是不小的挑戰。

編 輯 | 吳 雪

掃碼關註新刊財經