記者 王珍

國家金融與發展實驗室日前釋出報告稱,受產業轉型和房地產市場影響,多地進入長期財政緊平衡狀態,地方政府尤其基層政府財政矛盾逐漸凸顯,財政永續性逐漸變差。

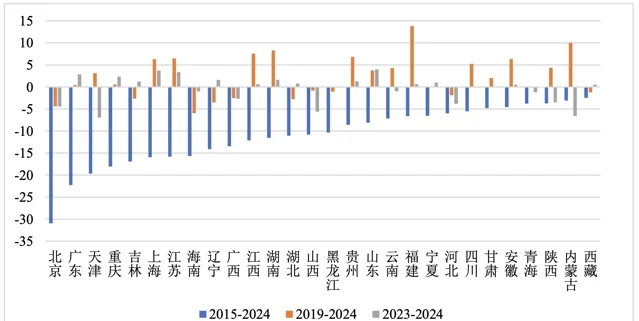

據國家金融與發展實驗室統計,2024年上半年,31個省市地區財政自給率都較2015年出現一定程度的下降,近一半地區財政自給率降幅超10%。其中,有一半地區財政自給率低於疫情前水平,有約三分之一地區財政自給率低於去年。

財政自給率是一般公共預算收入和一般公共預算支出之比。 報告指出,由於財政支出增速持續高於財政收入增速,地方財政收入可支撐的支出範圍越來越小,2024年上半年僅上海市實作收支盈余,有17個地區的財政自給率不足50%,主要以東北和中西部地區為主。

從稅收收入來看,各省市財政收入也表現出明顯的順周期特征。2024年上半年,資源型地區的主要產業稅收貢獻度顯著降低,山西、內蒙古、青海、陜西財政收入持續下滑,收入增速為所有地區最低。其中,主要是受煤炭礦產資源量價齊跌的影響,山西省上半年財政收入增速較上年同期大幅下降10.9%。在已公布稅收數據的22個省份中,16個省市的稅收收入出現下滑,多表現為增值稅及企業利潤下降導致企業所得稅下降。

從非稅收入來看,在已公布相關數據的22個省份中,除廣西、雲南、陜西外,其余19個省市的非稅收入上半年都實作正增長,且增速均遠高於稅收收入。非稅收入的增長主要源於各地加大資源資產處置力度、公安大案要案及紀檢監察等罰沒收入等,但非稅收入的持續增長會損害當地營商環境,而且資產存量空間有限,這顯然是不永續的。

國家金融與發展實驗室指出,在稅收收入和土地財政下滑且債務發行放緩的背景下,非稅收入成為地方政府可以自主拓展的唯一途徑,與轉移支付收入共同彌補財政收支缺口。疫情後地方政府的非稅收入尤其罰沒收入呈現不斷增長的趨勢,2023年,近80%的地區非稅收入在財政收入中的占比較疫情前有所上升。2024年上半年非稅收入同比增長11.7%。

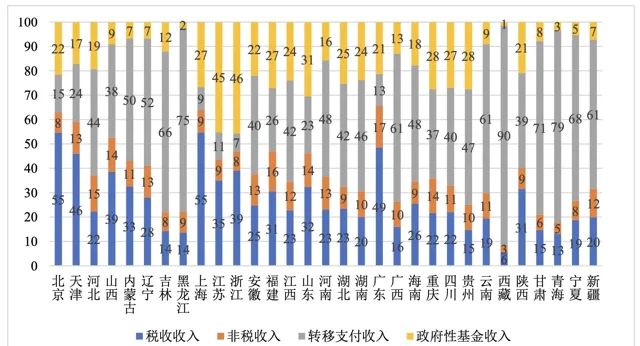

收入結構方面,地方政府可用財力愈加捉襟見肘。一方面,地方政府可支配財力較小。2023年,除北京、天津、山西、上海、廣東之外,其余地區的稅收收入和非稅收入在綜合財力中的占比均不到50%,可以看出,大部份地區對於轉移支付和土地財政的依賴度較高,更易受到房地產市場調整的影響。隨著房地產市場進入調整階段,各省市土地財政收入大幅萎縮對於地方政府財政空間的沖擊較大,同時經濟轉型階段稅收收入大幅下滑,地方政府可自主使用的財政空間大幅收窄,而地方政府財政支出剛性增長,逆周期調節作用更需財政的大力支撐。

另一方面,經濟下行階段,稅收收入占比逐漸降低,轉移支付占比不斷提升稅收替代性逐漸加大。與2019年相比,2023年,近8成省市稅收收入在綜合財力中的占比均出現不同程度的下降,除上海、貴州外,其余所有地區政府性基金收入占比均大幅下滑。與之相對,所有地區轉移支付收入占比均在上升,東北地區和西部地區對中央轉移支付收入的依賴程度上升較快,其中廣西上升速度最快,較2019年增長了13.9個百分點。中央對地方政府的轉移支付收入中超一半以上為共同事權轉移支付,地方政府需要配合中央的宏觀調控政策來使用轉移支付資金,地方自主可支配的財力較低。

最後,剛性支出只增不減,地方政府支出存在嚴重的路徑依賴和結構固化問題。國家金融與發展實驗室指出,財政支出長期依賴基數法,支出計畫沒有下降空間,只能被動剛性增長。一是穩經濟的需求下基建支出不斷增長。2024年上半年基建支出累計增速為5.0%,而民生支出增速為-0.8%,但傳統基建支出的邊際投資效益不斷下滑,對於經濟的提振效果可能並不明顯。

二是民生支出占比逐年提升。2024年上半年民生支出占比40.4%,較2023年同期有小幅下降,但仍是地方政府財政支出的主要部份。雖然2024年上半年基建支出在財政支出中的比重小幅提升至22.1%,但這是過去15年以來除2023年外的最低值,可以看出財政支出方向不斷轉向民生領域是未來適應經濟社會發展的必然趨勢。

三是債務付息支出攀升較快,債務付息支出占比由2017年上半年的3.0%不斷增長至2024年上半年的4.6%,政府的債務壓力不斷攀升,擠壓財政用於經濟建設和民生支出的部份,進而削弱了財政支出的經濟效應。

國家金融與發展實驗室建議,面對地方政府財政收支矛盾突出以及執行中存在的問題,亟需推進新一輪財政體制改革,透過重新調整央地關系、債務管理、預算管理等方式,激發地方政府財政積極性,提升地方政府財政活力。

收入方面,透過推進現有稅制消費稅、增值稅和所得稅改革,擴大地方政府稅收管理權,拓寬地方政府稅源,規範非稅管理,挖掘財政存量潛力,完善現有轉移支付體系,最佳化地方政府收入結構,提升地區的經濟發展積極性。

支出方面,增加支出事權的集中度,推進央地之間的事權和支出責任改革,最佳化地方政府支出結構,加強財政管理,建立透明高效的預算管理體制,提升地方財政支出效率。