中國的宏觀稅負趨於穩定,但面對未來國際上可能出現新的減稅潮,以及國內經濟發展及稅制改革需求,仍需提前謀劃應對。

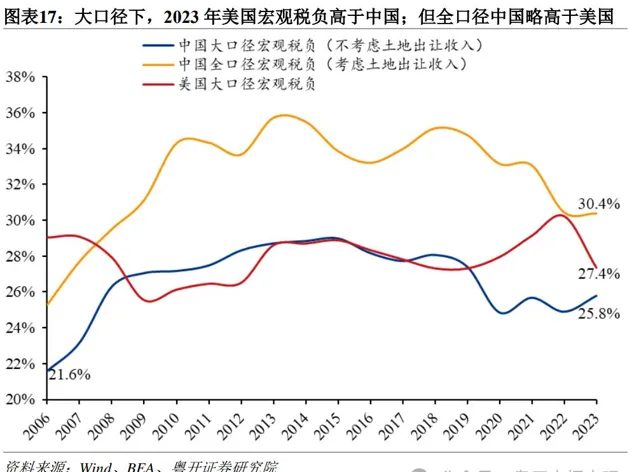

根據粵開證券研究院最新數據,2023年底中國大口徑宏觀稅負為25.8%,這較2022年(24.9%)略有提高。自2015年以來中國大口徑宏觀稅負出現下降態勢,尤其是部份年份實施大規模減稅降費退稅等舉措後,宏觀稅負更是出現明顯下降,而隨著近年中央提出穩定宏觀稅負後,這一宏觀稅負趨穩。

上圖來自粵開證券研究院【中美稅制及稅負比較(2024)】

所謂大口徑宏觀稅負,是指不包括土地出讓收入的政府收入除以國內生產毛額,這裏的政府收入包括一般公共預算收入、剔除土地出讓收入的政府性基金收入、國有資本經營收入和社會保險費收入。大口徑宏觀稅負也與IMF(國際貨幣基金組織)比較各國宏觀稅負指標基本一致。

IMF之所以不將土地出讓收入納入政府收入之中,是因為它認為政府收入是指增加政府權益或凈值的交易,國有土地出讓行為是一種非生產性資產的交易,結果只是政府土地資產的減少和貨幣資金的增加,並不帶來政府凈資產的變化,不增加政府的權益,因而不計作政府收入。

當然,也有人不認同這一說法,主要是它確實增加了當期政府可支配收入。實踐中有的專家將土地出讓收入扣除成本補償支出後的收入,納入上述政府收入統計之中,也有的則直接將全部土地出讓收入納入政府收入統計中。

粵開證券研究院將全部土地出讓收入納入政府收入之後統計發現,2023年中國全口徑(含土地出讓收入)宏觀稅負為30.4%。2018年以來,這一全口徑宏觀稅負也呈現波動向下趨穩的態勢。

粵開證券首席經濟學家羅誌恒表示,中國各種口徑的宏觀稅負經歷多年的連續下行,目前總體處於國際中等水平。與美國相比的話,2023年大口徑(不含土地出讓收入)宏觀稅負低於美國(27.4%),全口徑(含土地出讓收入)宏觀稅負則高於美國。

隨著川普當選美國總統,其此前宣布的減稅綱領,如將美國企業所得稅稅率從當前21%降至15%,取消小費、社會保障福利和加班費的個人所得稅等實施的話,有望降低美國宏觀稅負,並可能再次引起國際減稅浪潮。

羅誌恒分析,川普上台後將采取的減稅舉措,可能再度引發國際稅收逐底競爭,從而加大中國減稅壓力,但影響程度可能比較有限;中國未來宏觀稅負的走勢,更多地取決於國內經濟恢復情況(尤其是房地產市場形勢)和財政空間。

「一方面,在房地產市場深度調整時期,土地出讓收入短期內難以恢復,中國全口徑宏觀稅負將可能繼續下行。另一方面,若國內經濟恢復不及預期,尤其是川普上台後對華加征關稅,中國出口受阻並拖累中國經濟增長,需要加大財政政策力度以提振經濟,短期內宏觀稅負可能會有所下降。」羅誌恒說。

財政部數據顯示,今年前10個月,全國一般公共預算收入約18.5萬億元,同比下降1.3%。全國政府性基金預算收入約3.6萬億元,同比下降19%,其中地方土地出讓收入約2.7萬億元,同比下降22.9%。

羅誌恒認為,中國的宏觀稅負已連續下行近十年,當前宏觀稅負已處於較低水平,未來繼續下行的空間有限,未來應以穩定宏觀稅負為主要方向,不能再過於強調減稅降費的規模,而應轉到減稅降費的效果上,更好地落實和完善既有政策。

事實上,前些年中央已經將此前的降低宏觀稅負改為穩定宏觀稅負,近年減稅降費也從此前普惠性、大規模減稅降費轉向結構性減稅降費,更加註重支持科技創新、制造業發展等。

「考慮到當前要進一步鞏固宏觀經濟回升向好的態勢,宏觀稅負可以在短期內略降,但不可大幅下降,短期宏觀稅負下降造成的收支缺口可由中央發行國債來彌補。」羅誌恒說。

他認為,在穩定宏觀稅負的基礎上,著眼長遠,需要推動稅制改革,既要有利於緩解當前財政收支矛盾,而且要能推動經濟社會行穩致遠。

羅誌恒建議,積極推動增值稅立法,清理不必要稅收優惠政策,簡化增值稅稅制,提高稅收中性。推進個人所得稅改革,實行徹底的綜合課征,統一勞動與資本所得的稅率。繼續推進消費稅、資源稅擴圍,充分發揮稅收保護弓境、促進綠色發展的作用。持續最佳化促進企業創新的稅收優惠政策,進一步激發微觀主體創新動力。研究建立與數位經濟和服務業經濟時代相匹配的財政稅收體系,強化數位經濟時代下的稅收征管,減少稅收流失。

「目前中國企業的社保負擔較重,可考慮劃轉部份經營效益和社會效益較好的國有資產,以充實社保基金,在此基礎上適當下調部份社會保險的企業繳費比例。」羅誌恒說。

他認為,除稅收收入、社保收入外,中國非稅收入在政府收入中占比較高,也是中國企業感覺稅負較重的重要原因之一,應進一步規範非稅收入,堅決遏制「遠洋捕撈」式罰沒行為,最佳化政府收入結構。

(本文來自第一財經)