生鮮市場競爭如火如荼,錢大媽遭遇商業模式的瓶頸,其擴張節奏明顯減緩。高閉店率影響下,這位生鮮行業的明星企業光芒日漸褪色。

原創@新熵作者丨古廿編輯丨蕨影

三年未果的錢大媽,正在慢下來。

根據GeoQ Ana品牌分析數據顯示,截至2024年7月底錢大媽在營門店約3047家,進駐了15個省份、36座城市。值得註意的是,此前2023年7月,錢大媽門店就已經突破3000家。

一定程度上意味著,過去一年時間錢大媽僅新增不到50家門店。對比其2020年準備上市前夕的高光時刻,一年時間就新增1000家門店,現在的錢大媽可謂是一落千丈。

從一年千店到一年不足百店,十倍速度差之下,這個曾經的生鮮零售明星企業,也正在默默承受著過去IPO前夕突擊提速的後遺癥。

12周年的慶典上,錢大媽集團董事長馮冀生表示:「在下一個12年,錢大媽將在繼續深耕粵港澳大灣區等現有市場的同時,懷揣‘全球賣菜’願景,逐步實作國際化布局。」

不過在講一個全球賣菜的故事之前,先解決國內市場的發展瓶頸,可能才是錢大媽的眼前事。

難以維持的狂飆時刻

一年新增門店數量不足百家,對於這個生鮮獨角獸企業當下的速度。有生鮮從業者認為:可能主要是過去上市三年,上市前夕的突擊提速打亂了開店節奏。不過最終IPO懸而未決,企業需要回頭重整內部經營。

從公開的企業司法數據來看,也確實如此。在錢大媽涉及的和加盟商之間的經營、合約糾紛中,2019年到2023年逐年遞增,2023年更是長期以來開庭公告數量最多的一年。

逐年遞增的加盟商糾紛背後是,過去三年時間裏,上市前夕的突擊提速導致開店存活率下降、加盟商對於品牌信任度的下滑。

過去三年時間裏,在擴張這件事上,錢大媽不可謂不努力,2019年4月上海首店開業之前,錢大媽幾乎只在廣東珠三角地區開店。而一旦選擇擴張,又快速地有別於此前規律。

錢大媽在上海地區花費一年時間開出近100家門店,就在進入上海14個月的時候,錢大媽又進入長沙,並用高出上海數倍的速度開店,一個月時間便在長沙開出超100家店。

隨後在2020年上半年,錢大媽又啟動了蘇南地區的蘇州、無錫、常州三地,浙北地區的杭州,華中地區的武漢、長沙,西南地區成都、重慶等9個城市的招商加盟。

不過,最終的存活率不及預期。根據極海分析數據顯示,跟蹤錢大媽2020-2021年期間一年的門店經營情況,在不考慮過去已經關閉門店的情況下,從2020年10月底到2021年8月底,錢大媽累計閉店276家,關店率達6.6%。

如果聚焦到這一年期間新開門店的經營健康度上,2020年10月底至2021年8月底之間新開的1573家門店中,累計閉店165家,關店率更是高達10.5%。

快速提升的關店率背後是錢大媽這一年的狂飆時刻。

根據公開市場數據顯示,2012年到2019年,從成立第一家門店到第1700家門店,錢大媽走了8年。不過2020年節奏開始變化,從1700家到3400家,門店數量翻番錢大媽只用了7個月。

與狂飆速度呼應的是,上市傳聞也愈演愈烈。從2019年的「錢大媽將赴港開啟IPO」,到2021年有媒體稱「在錢大媽內部關於今年上市的決策級別和確定性是非常高的。」

很明顯,錢大媽過去三年的狂飆速度,是在用高風險換取高收益。不過,至今已經過去三年,長期IPO未果的後遺癥已經顯現。高閉店率下,錢大媽的明星生鮮企業的光環也逐步黯淡。

難渡黃河的基因缺陷

具體來看,在全國門店布局上,從2021年北京市場關店之後,南北方水土不服的後遺癥,在過去三年時間裏依然在困擾著錢大媽的門店數量增長。

2022年,錢大媽關停北京市場包括直營店在內的所有門店,折戟北上的重點城市北京。

對此,錢大媽對外表示,由於南北方生活習慣和消費行為存在區域性差異,疊加疫情影響,當地市場目前的發展狀況未能達到預期,經過和加盟商的共同探討與評估,決定先暫停北京當地門店的業務。

彼時,尚有市場人士認為這只是一種說辭,不過眼下來看,南北變異數異性正在成為錢大媽難渡黃河的基因缺陷。

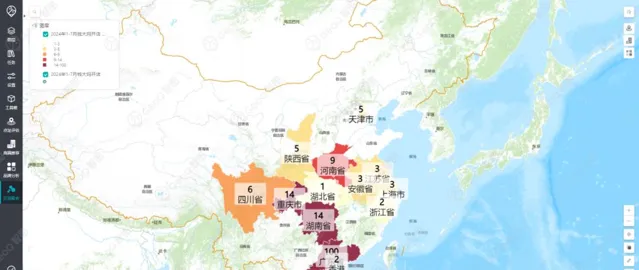

從GeoQ Ana統計的錢大媽2024年1-7月新增門店分布圖來看,在撤出北京市場後,目前對於北方市場,錢大媽主攻河南、陜西、天津三個城市,分別開出9家、5家、5家,僅占比新開門店數量的8%左右。

顯然,在撤出北京市場後,歷時兩年半的時間,錢大媽也依然尚未在北方多個城市徹底開啟市場局面。

同時,受制於北方市場擴張進展緩慢,因此過去錢大媽的門店擴張主要集中在南方。根據GeoQ Ana 品牌數據顯示,目前在其大本營廣東省門店更是達到2154家,占總門店數的71%。

但是,隨著南方城市門店密度的加大,導致南方城市的加盟商面臨更激烈的競爭,有加盟商反映難以掙到錢。早在幾年前,錢大媽就將區域保護距離就從過去300公尺縮短至250公尺,覆蓋客流量也從2500戶降至1000戶。

高密度開店,無疑會造成門店之間的相互競爭。根據極海分析數據顯示,在門店距離250公尺範圍時,錢大媽的綜合關店率接近23%。到門店距離放寬到1000公尺,綜合關店率則下降到不足8%。

因此,一方面,在大本營繼續加大密度,只會加快區域加盟商的內卷,導致加盟商難以掙到錢。另一方面,受制於生活消費習慣差異性,想要走出區域市場並不是一件容易事。

對於錢大媽而言,北方水土不服的基因缺陷,無疑正在成為掣肘其門店數量增長的最大阻礙。因此,過去的時間裏,錢大媽也開始嘗試走出豬肉這一大單品,進入生鮮電商、預制菜等新興領域。

然而,這一賽道上已然聚集了眾多企業和資本,錢大媽短保預制菜想要冒尖難度著實不小。在其深耕多年的生鮮領域之外,選擇一個新的領域以實作快速翻紅,面臨諸多挑戰,最終戰果如何,目前尚難以預料。

慢牛難搭快車

在啟承資本對外的分享中,錢大媽經常和鍋圈、零食很忙並列為全國零售連鎖的消費三小龍,在所屬垂直細分賽道中位居頭部。

不過錢大媽選擇的生鮮業態,似乎沒有那麽好做。啟承資本2019年投資的鍋圈,從投資時的1000家門店,僅用不到5年時間門店數量就已經過萬,且成功上市步入新的階段。

2021年投資的折扣零售店零售很忙,也在三年時間裏透過兼並整合成為鳴鳴很忙集團,在今年6月份達成萬店成就。同樣作為啟承資本在社群萬店連鎖投資主題下的重要布局,從2016年開始就連續多輪投資支持的錢大媽,似乎並沒有找到萬店密碼。

有生鮮行業咨詢人士表示,錢大媽過去能夠從連鎖生鮮賽道跑出,相較於外界熱衷於討論的日清、社群、少SKU等獨特商業模式,在其看來,更多的是長期深耕的經營耐力。

生鮮賽道從來不缺創新的商業模式,同一時期,以叮咚買菜、每日優鮮為代表的前置倉模式快速崛起,以盒馬鮮生、超級物種、7-Fresh為代表的線下新業態湧現,皆是如此。

不過最終都高舉高打一番,燒錢虧損之後緊急收縮退場。同一時期,從2015年至2019年,這家主打日清模式的生鮮市場明星品牌,錢大媽則是深耕廣東市場,8年時間只開出1700家門店。

2020年開始,手握資本的錢大媽開始在全國範圍內擴張,在2021年一度傳出上市傳聞。為了上市,錢大媽全國範圍內的撤區、裁員穩住現金流然而,「節流」只是止痛劑。

開店、給加盟商供貨,依然是錢大媽重要的資金來源。有媒體報道,瘋狂擴張時期,為了保證自身的資金回流,這邊錢大媽找到拉長供應商賬期;另一邊供應商則是提高供貨價。

你來我往,互不相讓,加盟商成為最終的受害者。彼時,因為錢大媽的加盟規則過於苛刻,加盟商不僅沒有進貨權和定價權,「日清」模式下為了處理臨期產品,錢大媽頻繁鋪開的打折活動也嚴重侵蝕了加盟商的盈利空間。

不少加盟商都陷入「客流量越大、虧損越大」的困境,在大量虧錢後只能選擇曝光維權。隨著事態發酵,後續還引發了央視的關註。錢大媽迫於輿論壓力不得不對加盟模式進行最佳化後,擴張勢頭立刻慢了下來。

資本應該是助跑器,而不應是唯一助力。對於錢大媽而言,終究要明白,資本帶來的光鮮是短暫的,能否守住陣地取得長足發展,關鍵還是要看自己是否擁有足夠的造血能力,能否靠自身高效營運獲取報酬,建立永續發展的模式。

生 鮮行業關聯的要素又多又復雜,它一定是個苦活、累活、細活、難活、長期的活,歸根到底模式是輕還是重都是可以的,但要與核心能力匹配,而不是去趕熱點趕風口,有所為有所不為。

「做難而正確的事情」,生鮮行業一直不缺黑馬,卻鮮見踏實的慢牛。上市前的突擊擴張,暴露的錢大媽商業模式局限性,也為明星企業降噪。資本對於錢大媽的生鮮生意,還有多少耐心,也決定了錢大媽最終的走向。