出品 | 創業最前線

作者 | 星空

編輯 | 蛋總

美編 | 邢靜

稽核 | 頌文

持續虧損的找鋼集團,再一次站在了沖刺IPO的起跑線上。

12月9日,找鋼集團在港交所更新了其上市招股書,擬透過特殊目的收購公司並購(De-SPAC)的方式「借殼」上市,招銀國際、匯豐、瑞銀集團為聯席保薦人。

倘若找鋼集團此次成功上市,將會成為繼獅騰控股之後港交所第二家采用De-SPAC方式上市的公司。

2011年,鋼貿行業曾出現危機,在行業洗牌之際,王東於2011年12月底組建了找鋼網的創始團隊,創業距今已有13年,一路走來頗為坎坷。

目前,找鋼集團已經是一家在中國提供涵蓋鋼鐵交易全價值鏈的一站式B2B綜合服務平台。 根據灼識咨詢的資料,按2023年的線上鋼鐵交易噸量計算,找鋼集團是世界上最大的三方鋼鐵交易數位化平台。

那麽,找鋼集團這些年來實際的經營情況如何?這次能否順利敲開港交所大門?

1、累計融資超25億,找鋼集團多次籌謀上市未果

早在2015年,王東就曾透露,公司最大的動作就是拆除VIE架構,目的是準備回國內上市。當時王東說爭取在上交所戰略新興板上市。

不過,在2018年6月,找鋼集團正式申請上市的目的地卻是港交所。同年12月,找鋼集團順利透過港交所聆訊,距離上市只差臨門一腳,但王東卻為公司上市踩下了剎車。

2019年5月,找鋼集團表示,公司綜合考量中外資本市場的變化,以及自身發展戰略等因素,主動中止港股上市工作。

對於找鋼集團中止上市背後的原因,媒體猜測與當時的投資環境不好,以及該集團的定位、估值等因素有關。

從2012年到2018年,王東帶領找鋼集團先後獲得過真格基金、險峰K2VC、紅杉中國、經緯中國、IDG資本、華晟資本、網易資本、首鋼基金、中俄投資基金等多家機構的投資,投資總額超過25億元。

(圖 / 36氪創投平台)

找鋼集團獲得最後一輪投資時的估值是80億元,他們赴港上市預期的估值是在100億元以上。

而在預路演中,不少投資人對找鋼集團的定位和成長空間有疑慮。

當時,找鋼集團的平台模式和自營模式讓外界對他們的定位產生爭議,因為自營模式一度貢獻找鋼集團98%以上的營收,若按傳統貿易商模型估值,找鋼集團的估值將會大幅縮水,不僅會低於他們赴港上市的預期,而且也低於最後一輪融資得80億元估值。

王東認為當時外部的投資環境不太好,且公司賬上還有十幾億現金,因此選擇中止港交所上市行程。

也是從2019年開始,找鋼集團開啟由「重」到「輕」的轉型:「重」是指自營模式,「輕」是指數位化平台模式。

在「輕」數位化平台模式下,找鋼集團只做撮合交易並抽取傭金,不持有鋼鐵產品。而在「重」自營模式下,找鋼集團是從鋼鐵廠家采購鋼鐵,持有鋼鐵產品並直接賣給買家,從而賺取采購與銷售之間的差價。

自營模式的好處是可以迅速提升公司的營收規模,並且讓找鋼集團快速地與鋼鐵交易行業的主要參與者建立聯系,獲得行業一手資訊,讓公司的團隊加深對行業的理解。

(圖 / 找鋼集團官網)

但同時自營模式也會帶來一些負擔,如占用更多資金、與平台第三方賣家形成競爭關系甚至是讓公司看上去更像一個傳統的鋼材經銷商,而非科技型平台企業。這也是找鋼集團由「重」變「輕」的原因。

2022年8月,找鋼集團與一家國有企業成立合營企業,直接及間接持有該合營企業的合共43.75%股權,實作國內自營業務的完全出表。

在經營模式上變得更輕之後,找鋼集團於2023年8月31日與Aquila簽訂合並協定,擬采取特殊目的收購公司並購的方式上市,同時找鋼集團也向港交所重新遞交了上市招股書,可惜申請資料在6個月後失效。

2024年3月10日,找鋼集團第三次遞交上市申請,依然沒有成功,於是才有了第四次沖擊IPO。

找鋼集團的招股書顯示,他們赴港上市交易的議定估值是投前100.04億港元(約合人民幣93.4億元),高於他們最後一輪融資時的估值。

2、公司轉型後營收大幅下滑,持續虧損

除了上市之路坎坷之外,找鋼集團的財務數據也不容樂觀。

最新的招股書顯示,目前找鋼集團旗下共有四條主要業務線, 分別是:

1、交易服務,主要透過數位化平台提供;

2、交易支付服務,主要包括為數位化平台上的買家及賣家提供物流、倉儲及加工服務;

3、科技訂閱服務,主要包括SaaS產品及數據分析工具;

4、國際交易業務。

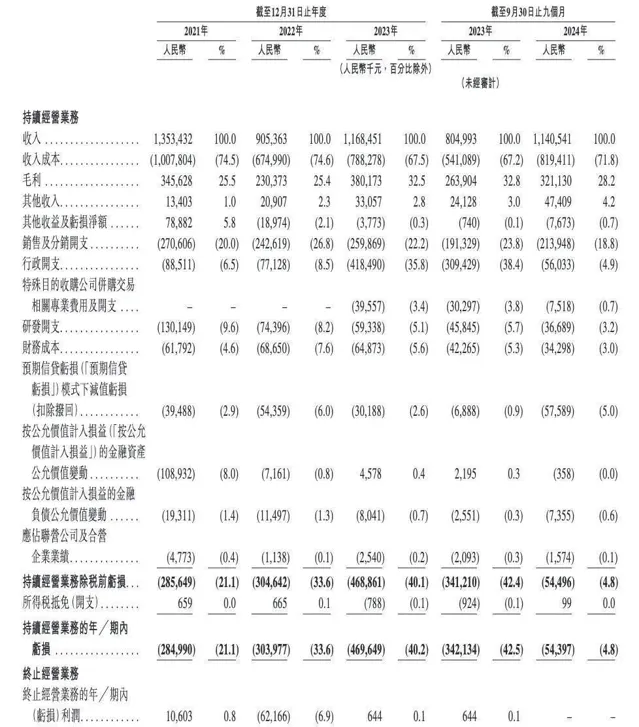

2021年、2022年、2023年以及2024年前三季度(以下簡稱「報告期內」),找鋼集團的收入分別為13.53億元、9.05億元、11.68億元及11.41億元。

而據找鋼集團此前的招股書披露,在2015年至2018年上半年,該公司的收入分別為61.18億元、90.07億元、174.58億元和87.44億元。

顯然,在2019年放棄自營業務轉型平台模式後,找鋼集團的營收規模出現了大幅下降。

報告期內,找鋼集團的交易服務營收分別為2.6億元、1.86億元、2.81億元和2.33億元;交易支持服務營收分別為7.45億元、4.69億元、5.09億元和3.27億元;

科技訂閱服務的營收分別為2732.5萬元、3157.9萬元、3404.4萬元和2209萬元;國際交易服務的營收分別為3.21億元、2.17億元、2.21億元、4.21億元。

此外,在擁有自營業務時,2017年找鋼集團曾實作凈利潤1.01億元,但在2019年轉型之後,該公司則出現了連續虧損的情況。

招股書披露,報告期內,找鋼集團的年/期內虧損分別約為2.74億元、3.66億元、4.69億元和5439.7萬元, 3年零9個月裏累計虧損了約11.63億元。 經調整凈虧損分別為2.6億元、2.93億元、8015.1萬元和4193.2萬元。

找鋼集團預計,2024年全年將繼續出現虧損。

報告期內,找鋼集團分別錄得毛利率為25.5%、25.4%、32.5%及28.2%。

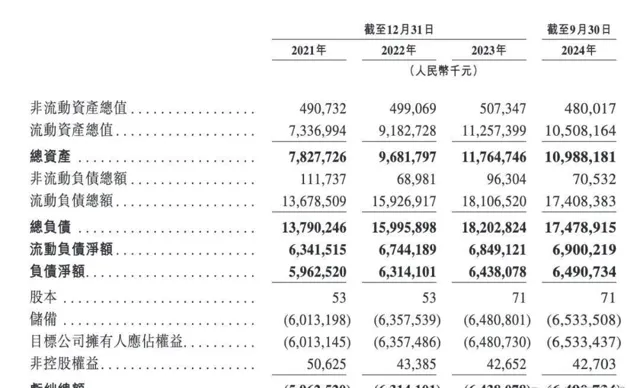

其各期總資產分別為78.28億元、96.82億元、117.65億元和109.88億元;各期的總負債分別為137.9億元、159.96億元、182.03億元和174.79億元;負債凈額分別為59.63億元、63.14億元、64.38億元、64.91億元。

報告期各期末,該公司的現金及現金等價物分別為3.65億元、4.36億元、3.11億元和4.36億元。

找鋼集團在招股書風險因素中表示,他們無法保證將產生足夠的凈收入或經營現金流量以滿足公司的營運資金要求及在到期時償還負債。

3、公司遭兩起訴訟索賠千萬,內控管理需提升

「創業最前線」註意到,找鋼集團在經營層面也遇到一些挑戰,其在今年8月曾遭遇兩起合約糾紛訴訟。

8月13日,一家浙江公司向找鋼集團提起訴訟,並聲稱已經根據與找鋼集團簽訂的鋼鐵產品購買協定支付全部付款,但找鋼集團未能履行部份供應義務且並未退回付款。

因此,該原告尋求解除鋼鐵產品購買協定、退回付款約730萬元以及利息和其他損失,並由找鋼集團承擔相關訴訟費用,要求賠償的總額約為750萬元。

找鋼集團表示,他們延誤履行供應義務的主要原因是一名員工的不當行為,相關員工已經向找鋼集團作出現金賠償300萬元以及質押一項物業,並同意就任何潛在損失提供進一步賠償。

找鋼集團認為,經扣除現金賠償300萬元後,公司在這起訴訟中可能遭受的最大損失約為450萬元,占2023年收入及毛利分別不足0.5%及1.5%。目前雙方處於審前調解階段。

(圖 / 攝圖網,基於VRF協定)

8月15日,一家雲南公司也曾向找鋼集團提起訴訟,依然是認為找鋼集團在收到貨款後沒有履行供應義務,也沒有退回付款。這起訴訟涉及的金額更大,原告方索賠總額為2030萬元。

對於這起訴訟,找鋼集團表示他們未能對原告履行供應義務的主要原因是賣家公司因市場鋼鐵價格不穩定波動導致的經營赤字而未能履行其供應義務。

也就是說,找鋼集團作為中間商,在向上遊供應商付款後,沒能拿到貨,因此無法向下遊的購買方供應產品。

找鋼集團扣除了上遊賣家630萬元,他們認為在這個合約糾紛中,可能遭受的最大損失約為1400萬元。此案也在審前調解階段。

盡管找鋼集團表示這兩起訴訟不代表他們內部控制及管理流程存在任何重大或系統性缺陷,但依然反映出該公司在內控方面需要持續提升管理水平。

此外,找鋼集團曾推出胖貓白條和胖貓易采業務,與票據結算構成了三種支付結算服務,但胖貓白條與胖貓易采業務令公司面臨潛在的信貸風險,因此找鋼集團在2024年8月終止了相關服務。

「創業最前線」留意到,在業務拓展方面,找鋼集團近些年也在大力發展國際交易業務及非鋼鐵產品交易業務, 2024年第三季度,找鋼集團的國際交易業務GMV達到1.95億元,同比增長156.8%, 非鋼鐵產品交易業務GMV達到1.11億元,同比增長166.8%,為公司帶來了新的增長點。

目前,找鋼集團既面臨國際化發展的新機遇,又面臨公司持續虧損、完善內部管理等挑戰,公司的IPO之路也比較坎坷,他們第四次沖刺能否成功,仍需要時間給出答案。

*註:文中題圖來自:找鋼集團官網。