圖片來源: 攝圖網_507745886

「中國經濟發展進入了強城時代。」

不久前,【中國大城強城指數(第2版)報告】出爐,深圳、上海、北京、杭州、廣州位列強城前五。

這份強城指數,很大程度與2023年城市GDP排名一致,印證了強者恒強。

但也有一些城市的表現出現了異常「擺動」,比如天津、鄭州、重慶等城市的強城排名遠遠低於它們的GDP排名。

更意外的是,經濟表現難分伯仲的長三角與粵港澳大灣區,在強城指數上出現了巨大分化。

這些「擺動」和分化,意味著什麽?到底怎樣的城市,才稱得上強城?

區域戰:長三角完勝大灣區?

【中國大城強城指數(第2版)報告】由上海交通大學深圳行業研究院、中國發展研究院聯合編撰。

作為中國乃至全球最頂級的城市群,長三角和大灣區總是最受關註。

這份報告給人最直觀的感受就是,長三角完勝,而且贏了兩次。

數量方面,長三角呈現出碾壓態勢,19座城市入圍強城。大灣區僅有5城,不僅遠落後於長三角,甚至不如山東半島城市群(6城)。

不僅如此,長三角城市強城指數與GDP排名之間的正向擺動更大,即強城排名高於GDP排名。

比如杭州GDP排名第8,強城排名第4;南京GDP排名第10,強城排名第6;寧波GDP排名第12,強城排名第9;無錫GDP排名第14,強城排名第10。

大灣區城市GDP排名與強城排名基本一致。這也意味著在「強」方面,大灣區的表現沒有超出想象。

這是否說明長三角已全面領先呢?

強城的前提是大城,即經濟體量足夠大。根據報告定義,GDP總量5000億為「大城」的門檻。

大灣區的經濟高度集聚於廣州、深圳、東莞、佛山4座核心城市,珠海、中山GDP並未過5000億,此外香港也沒有計入排名。

所以拼強城數量,大灣區明顯吃虧。

其次,兩座城市群的面積也有天淵之別。長三角面積35.8萬平方公裏,而大灣區面積5.59萬平方公裏,不及長三角的零頭。

中國大城強城指數(第2版)報告課題組首席專家、上海交通大學安泰經濟與管理學院教授、上海交通大學深圳行業研究院研究員陳憲表示:「這兩個城市群實際上不是一個概念,如果按照大灣區的標準,長三角城市群裏面上海都市圈、杭州都市圈、南京都市圈,都可以稱為獨立的‘城市群’。」

值得一提的是,新版大城強城指數較之於第1版,除了杭州、寧波之外,大多數長三角城市排名其實是下滑的,上海下降1位,蘇州下降3位,無錫下降4位元,常州下降8位元,揚州更是從第16名跌到第43名。

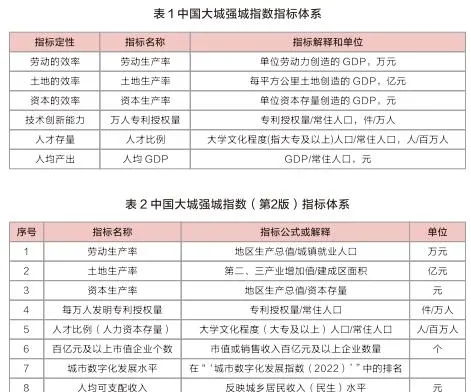

原因在於新版指數指標體系在第1版「勞動生產率」「土地生產率」「資本生產率」「萬人專利授權量」「人才比例」的基礎上,增加了「百億元及以上市值企業個數」「城市數位化發展水平」「環境空氣品質優良天數比率」和「人均一般公共預算支出」。

在「環境空氣品質優良天數比率」方面,長三角城市排名普遍不高。這是由於相比大灣區,長三角城市產業結構偏「重」。特別是長三角化工產業發達,化工業會造成空氣汙染。

陳憲強調:中國大城強城指數的價值是,在人們普遍關註城市經濟總量的同時,聚焦城市經濟的效率、實力和潛力,以及民生狀況,為政界、業界和學界提供一個觀察城市經濟發展品質的「視窗」。

報告指出,中國大城強城指數是對城市GDP排行榜的一個補充和完善,一如聯合國人類發展指數是對各國GDP排名的補充和完善一樣。

辯證法:「小」城反而更強?

仔細梳理大城強城指數,會發現一些「小」城市,反而更強。

強城排名第1的深圳,面積1997平方公裏;第6的南京,面積6587平方公裏;第10的無錫,面積4627平方公裏。

GDP排名32名的廈門,強城排名第12,廈門面積1699平方公裏。GDP排名第5的重慶,強城排名僅為第23,而重慶面積多達8.24萬平方公裏。

論面積,深圳、廈門不及重慶的零頭。

這是因為,為計算各要素生產率,大城強城在一些指標上采用了人均、地均的計算方法。這是否意味著「大」城反而吃虧呢?

對此陳憲解釋:「第1版報告在土地生產率這一指標上,確實采用了每平方公裏土地創造GDP的計算方法。但第2版計算土地生產率指標,已經換成了第二、三產業增加值/建城區面積。所以相對於第1版的第41名,重慶第2版排名升至23名,已經是大幅進步了。」

基於同樣的邏輯,哈爾濱的排名也相應上升,哈爾濱的面積也多達5.3萬平方公裏。

上海交大安泰經管學院特聘教授、中國發展研究院執行院長陸銘在【向心城市】一書中總結的人口流動三大趨勢:「人從農村集聚到城市,從小城市集聚到大城市,從城市的外圍集聚到中心城區。」

圖片來源:攝圖網50065965

城市的「向心性」,在此次大城強城指數報告中同樣有顯著呈現。

陸銘認為:城市活力和創新來自人們差異性的碰撞,尤其是資訊與文化的差異。而越來越高密度的城市會方便人們差異化資訊和文化的碰撞。

陸銘將城市活力三要素概括為城市密度、創新和消費。

城市密度帶來規模效益;創新誕生無數新經濟,創造無數新場景,讓城市更好玩;消費豐富代表了綜合品質較高的眾多服務業的集聚。以上種種構成了一個綜合維度的城市競爭力。

創新離不開大量的人一起工作,不斷交流新的想法,產生出巨大的正外部性。創新不在書本裏,而是在咖啡館等公共空間裏。人口密度高,正外部性就會時刻發生。

城市哪裏的人口密度更高?毋庸置疑,是市中心。大城強城指數排名靠後的城市,很多是多中心甚至無中心城市。概括來說,強城需要集聚效應。

集聚效應的另一重表現是都市圈和城市群。

都市圈和城市群越發達的地方,越有可能誕生強城,甚至是一批強城。長三角是中國城市群和都市圈發育得最好的地方,誕生了19座強城,很好地說明了這點。

反觀西北,僅西安一城入圍。

「西北戰略地位重要,但地廣人稀,影響了人口的集聚,也影響了城市群和都市圈的發育。相比之下,集聚效應更好的西南,就有成都、重慶、昆明、貴陽4城攜手入圍強城。」陳憲表示。

看未來:創新要因地制宜

在入圍的59座強城中,深圳位列榜首,展現出強大實力。

深圳不僅在資本生產率指標上位居第一,在每萬人發明專利授權量、百億元及以上市值企業個數、城市數位化發展水平、人均可支配收入、人均一般公共預算支出等指標方面也排名前列。

報告釋出當日,適逢深圳1-7月經濟數據出爐。1-7月,深圳規上工業增加值同比增長11.5%,進出口總額實作接近30%的增長,而社會消費品零售總額僅錄得1.2%的小幅增長。

陳憲評價:深圳已擁有中國「工業第一城」「外貿第一城」「戰略新興產業第一城」等標簽,人才、資金、技術等創新要素匯聚,形成了成熟的創新生態「雨林」。

創新同樣可以解釋長三角內部的此消彼長。相較於第1版報告,常州這次跌出前十,而寧波入圍前十。

其實這些年常州對新能源產業的培育,不可謂不成功。此次「爆冷」主要由於指標變動,常州在新增的環境指標(第43)、城市數位化(第31)方面排名相當靠後。

此番寧波成為強城第9,得益於制造業基礎好,具有完備的制造業體系,汽車及零部件、高端裝備、新材料等特色產業優勢突出。

圖片來源:攝圖網501288171

近年寧波以大規模裝置更新為契機,鼓勵中小企業運用5G、工業互聯網、人工智慧、大數據等新一代資訊科技,對研發設計、采購供應、倉儲管理、生產制造、售後服務等生產經營環節實施數位化改造。

穩紮穩打之下,寧波成功培育出一批專註於細分市場、創新能力強、市場占有率高、掌握關鍵核心技術、品質效益優的專精特新「小巨人」。

寧波經信委數據顯示:截至目前,寧波累計培育國家級專精特新「小巨人」352家,居全國城市第5位;國家級重點「小巨人」66家,居全國城市第3位。

每座城市稟賦不同,創新模式也互有差異。

相較寧波,杭州沒有強大的工業基礎,照樣壓一線城市廣州,成為第4強城。其數位化發展水平這一指標,更是高居全國第2。

2000年,杭州提出「構築數位杭州」;2014年,杭州在全國率先提出「發展資訊經濟,推廣智慧套用」;2016年G20杭州峰會上,杭州成為中國首批「數位經濟」城市;2018年,杭州提出打造全國「數位經濟第一城」。

去年,杭州經濟總量超過武漢,今年一季度進一步擴大了對武漢的優勢。

這背後正是數位經濟挑大梁。數據顯示:今年一季度,杭州市服務業增加值3762億元,同比增長5.7%,對全市經濟增長的貢獻率為82.2%。其中,以資訊傳輸軟體和資訊科技服務業為主體的營利性服務業增加值增長11.6%。

在因地制宜發展新質生產力的新要求下,杭州明確了「打造全國算力成本窪地、模型輸出源地、數據共享高地」的新目標。

同樣因為創新,合肥在強城指數排名第13,遠高於GDP排名(第22)。

不過陸銘強調:歷史條件的因素方面,合肥偶然「接納」中國科技大學,為其提供了人才儲備;地理條件的因素方面,合肥地處長三角城市群。基於以上分析,難以將合肥的成功推廣到地方政府推進創新的一般情況,因地制宜才是地方政府推進創新的普適策略。

文字|肖純

每日經濟新聞