盡管經過「瘦身」後他僅管理四只產品,但這些產品的表現卻未能令投資者滿意。

隨著市場對基金業績愈加重視,陳鵬揚能否找到突破口,實作業績逆轉、重塑投資者信心,成為行業關註的焦點。

2024年7月30日,博時基金釋出公告,宣布陳鵬揚因崗位調動卸任博時成長優選靈活配置混合基金和博時價值臻選持有期混合基金。作為博時基金的百億基金經理,陳鵬揚正面臨著嚴峻的業績挑戰,尤其是在多只產品的管理上。他在巔峰時期曾同時管理11只產品,但由於「一拖多」超出了他的能力範圍,業績表現均不盡如人意。其中,博時成長優選A和博時價值臻選兩年持有A的報酬率更是分別達-46.85%和-48.24%,虧損近50%。顯然,成功卸任七只產品後,陳鵬揚管理的基金僅剩4只(各類別合並計算),管理規模為62.48億元,較2021年三季度的巔峰時刻縮水超過70%,他似乎又重新回到了自己的舒適區。

盡管經過「瘦身」後他僅管理四只產品,但這些產品的表現卻未能令投資者滿意。隨著市場對基金業績愈加重視,陳鵬揚能否找到突破口,實作業績逆轉、重塑投資者信心,成為行業關註的焦點。

圖 博時基金經理 陳鵬揚

博時造星、強推百億基金經理

陳鵬揚,2008年至2012年在中金公司任職,專註於汽車行業研究。2012年,他加入博時基金,歷任研究員、資深研究員、投資經理及基金經理,目前擔任權益投資二部投資總監。他始終堅持GARP策略,強調估值與成長的匹配,提出了「一低三高」的理念,其中「一低」指低估值,而「三高」則是指在高景氣賽道中尋找高品質的成長,且持股相對集中。

其代表產品博時裕隆A在陳鵬揚的管理下,展現了優異的長期表現,尤其在市場上漲階段具有顯著優勢。2020年,基金收益率高達53.55%,遠超基準的21.29%以及滬深300的27.21%,顯示出其在市場高景氣賽道中的出色選股能力。2021年,盡管面臨復雜的市場環境,基金依然取得了11.63%的收益,繼續跑贏基準,凸顯了陳鵬揚穩健的管理風格。此外,2018年市場大幅回呼時,博時裕隆A仍表現出良好的防禦性,虧損振幅僅為8.21%,遠低於基準和滬深300的跌幅。這只基金讓他一舉成名,標誌著他作為明星基金經理的崛起。

下表1:博時裕隆A2015年至2021年的業績表現。

數據來源:Wind

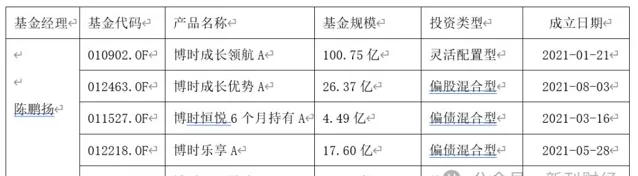

由於博時裕隆A基金的優異表現,博時基金積極推動陳鵬揚成為百億規模的權益類明星基金經理。2021年,作為他職業生涯中最忙碌的一年,陳鵬揚參與了五只新基金的發行,其中包括博時成長領航A、博時成長優勢A、博時恒悅6個月持有A、博時樂享A和博時成長精選A。這一系列新基金的推出,進一步彰顯了博時基金對陳鵬揚管理能力的高度認可與期望。

下表2: 2021年博時陳鵬揚參與發行的五只新基金。

在公司「造星」戰略的推動下,陳鵬揚管理的產品數量從2020年底的5只增長到2021年底的9只,管理規模也從51.79億元迅速擴充套件至208.2億元,接近四倍的增長。表面上看,博時基金的這一「造星」戰略似乎取得了成功,但深入分析後可以發現,陳鵬揚成為百億基金經理,更多是透過增加產品數量堆積而成的。

陳鵬揚「一拖多」業績不佳

在經過博時基金百億基金經理「造星」後,陳鵬揚到2021年末的基金產品管理規模迅速擴充套件至208.2億,管理的產品數量增至9只。到2022年一季度,他管理的產品數量更是達到11只。回顧一年前,2020年年末,陳鵬揚僅管理5只基金,規模僅為51.79億。可惜的是,這種「填鴨式」的產品堆積模式,似乎忽視了一個客觀事實:基金經理的能力是否與當前管理的產品數量和規模相匹配。陳鵬揚的迅速崛起,管理11只基金,明顯呈現出「一拖多」的現象。

「一拖多」對基金經理的精力、研究能力和風險控制能力都是巨大的挑戰。尤其對於主動權益類產品來說,若管理的產品覆蓋面廣、投資範圍大且總體規模較大,將對基金經理的投研能力構成嚴峻考驗。同時,基金經理也將面臨較大的管理壓力。盡管這不一定會對基金收益造成顯著影響,但可能導致基金凈值的不穩定。從陳鵬揚旗下產品的業績來看,顯然,「一拖多」已對其業績產生了明顯影響。

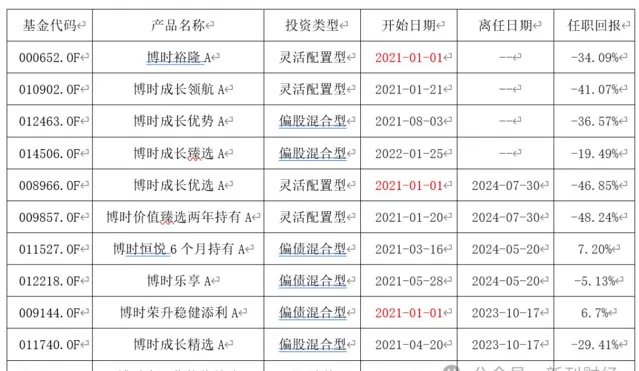

自2021年以來,陳鵬揚管理的多只基金表現不佳,大部份基金的報酬率均為負數,尤其是博時裕隆A和博時成長領先A,任職報酬率分別為-34.09%和-41.07%,顯示出其管理能力在面對市場波動時未能有效應對。即便是表現相對較好的債券混合型基金,如博時恒悅A和博時恒瑞6個月持有A,報酬率也僅為6.7%和7.2%,整體表現依舊乏善可陳。更令人擔憂的是,博時成長優選A和博時價值臻選兩年持有A的報酬率分別為-46.85%和-48.24%,基金凈值幾乎遭遇腰斬。這些數據反映出,自2021年陳鵬揚管理的產品數量增加後,出現了明顯的「一拖多」問題,管理品質隨之下降,超出了其能力範圍,導致其管理的偏股混合型和靈活配置型基金表現極為不穩定,管理能力備受質疑。

下表3:陳鵬揚旗下基金2021年之後的業績表現。

數據來源:Wind

接連卸任、回到舒適區

陳鵬揚在快速晉升為百億基金經理後,迅速顯露出短板。由於他「一拖多」,在2022年一季度一度管理多達11只產品,超出了他的承載能力,導致多只產品自2021年以來表現不佳,跌幅接近50%,基金凈值幾乎腰斬。博時基金似乎也意識到了陳鵬揚的能力不足以支撐如此多的產品,但並未像朱雀基金的王壯飛和泓德基金的毛靜平那樣因工作安排被解聘並轉任研究員。畢竟,作為一名擁有十年經驗的老將,卸任部份產品、留下幾只讓他重新證明自己的機會,顯然是更為明智的選擇。

自2023年以來,陳鵬揚已先後卸任了7只管理產品,成功實作了從原來的「一拖十一」到「瘦身」的轉變。2023年3月6日,他首先卸任博時中石化價值精選;10月17日,卸任博時成長精選混合和博時榮升穩健添利混合兩只產品。5月20日,他再次卸任博時樂享混合和博時恒悅6個月持有混合的基金經理職位。到2023年7月30日,陳鵬揚已不再擔任博時價值臻選持有期混合和博時成長優選靈活配置混合的基金經理。此次卸任後,他管理的基金僅剩4只(各類別合並計算),管理規模為62.48億元,較2021年三季度的巔峰時刻縮水超過70%。此時的規模也僅比2020年末的51.79億上漲了20%,陳鵬揚似乎又重新回到了自己的舒適區。

圖 博時陳鵬揚歷任基金。數據來源:Wind

「瘦身」之後,陳鵬揚僅管理4只產品,但從業績上看,這4只產品的表現均較為遜色,尤其是在近一年、近兩年和近三年的報酬率方面。博時裕隆A近一年報酬為-14.31%,近兩年為-19.81%,而近三年更是跌至-19.81%,明顯大幅跑輸市場。此外,其他基金如博時成長優勢A和博時成長臻選A的表現同樣不盡如人意。盡管博時成長領先A在近六個月略有反彈,取得了2.28%的正報酬,但整體來看,長期表現依然負面,特別是近三年的跌幅達-35.64%。可見,陳鵬揚面對這樣的業績,要想再次崛起,任重道遠。

下表4:陳鵬揚在管理基金近三年業績表現。

數據來源:Wind

盡管陳鵬揚目前管理的四只產品近期業績不盡如人意,但他已經成功卸任七只產品,回歸到自己熟悉的管理規模,這為他未來的發展提供了更大的空間。這樣的「瘦身」策略,能夠讓他專註於更具潛力的投資機會,提升產品的整體表現。結合自己的GARP(增長與價值相結合)策略模式,陳鵬揚有望再現博時裕隆A基金在2018年至2021年的輝煌戰績。此期間,博時裕隆A基金憑借精準的市場判斷和穩健的投資策略,取得了顯著的投資報酬,贏得了廣大投資者的信任。

然而,市場行情瞬息萬變,面臨的挑戰也不容忽視。如果在未來的市場判斷中出現失誤,而他所管理的產品業績仍未見好轉,這將對他的聲譽造成不小的影響。

編輯 | 吳雪

掃碼關註新刊財經