9月20日,華爾街日報引述匿名人士訊息,高通有意收購英特爾。

這在十年前不可想象,雖然世界上的每一家芯片企業都垂涎英特爾。果然,訊息傳出,英特爾股價上漲,高通股價下跌,再次證明曾經最強大的公司風光不再——英特爾要靠別人輸血才能給華爾街信心。

好漢難提當年勇。「藍巨人」曾是世界最大的半導體公司,發明「莫耳定律」的莫耳就是創立英特爾的「三巨頭」之一。近年,英特爾是「美國制造」指標企業,是拜登政府【芯片法案】扶持的「全村的希望」。

然而,英特爾可能過於看重政治機遇,一再錯過技術機遇——沒趕上手機芯片浪潮,也沒搭上人工智慧的快車。就連過去最先進的芯片制造業務,也被台積電碾壓。

如今,英特爾市值只有輝達的4%,高通和AMD的一半。 繼8月股價狂瀉以來,英特爾一路丟盔卸甲,裁員上萬人,德國和波蘭的建廠計劃也遭推遲,德國連100億歐元的補貼都沒來得及發出去。

「趁你病要你命」是科技公司的傳統藝能。高通顯然找準了時機。

假如談成,這筆交易將成為有史以來意義最重大、價格最高的並購案之一。不過,正因為意義過於重大,收購一般不會成功。其實,二者多個業務領域重合,適度整合有利於雙方的長期發展——只不過賣的不想買,想買的不賣,最後多半是「雷聲大雨點小」。

英特爾砸鍋賣鐵

英特爾和高通的發言人緘口不語。

根據知情人士的小道訊息,交易遠未確定,高通也沒有提出正式報價。同時,反壟斷監管機構對此項交易虎視眈眈。

高通市值為1881億美元,英特爾市值為931億美元。如果高通全面收購英特爾,那麽931億美元的價格將輕松超過微軟收購「動視暴雪」的690億美元,成為歷史上最大的收購案。

高通成立於1985年,比起成立於1968年的英特爾資歷尚淺,因此收購「前世界最大芯片制造商」英特爾,乍看有種「蛇吞象」的感覺。

其實,英特爾的頹相幾年前就已顯露。2021年,帕特·季辛吉臨危受命,擔任英特爾執行長,實施為期三年的「扭虧為盈計劃」。這一計劃最大的轉變,就是回歸「美國制造」——重建晶圓廠,與台積電一爭高下。在此之前,英特爾早已把制造環節外包出去了。

帕特·季辛吉

「扭虧為盈計劃」實施很不順利。知名高管紛紛離職,包括離開董事會的行業資深人士陳立武。路透社報道稱,陳立武突然辭職,是因為對冗余的員工隊伍、芯片代工方式以及官僚主義文化感到沮喪。

在芯片的主營業務領域,OpenAI的聊天機器人ChatGPT掀起人工智慧熱潮後,老對手輝達和AMD的GPU賣得盆滿缽滿,英特爾也沒趕上趟。

而強行上馬的芯片制造業務,一直遭受股東的猛烈抨擊:「我們認為本公司成為一家盈利的前沿代工廠的機會非常小。」

2024年以來,英特爾潰敗加速,股價下跌超50%。特別是8月,股價一天之內下跌26%,市值跌破1000億美元,創下50年來最大跌幅。

英特爾市值跌破1000億美元

為挽救頹勢,英特爾先是全球裁員超1.5萬人、暫停派息,然後就是考慮「廣泛的資產出售」——砸鍋賣鐵。

知情人士稱,高通在嘗試收購英特爾的幾項資產後,提出了全面收購的可能性。

高通「蛇吞象」?

高通是移動互聯時代蜂窩技術領域的領導者,旗下的驍龍芯片縱橫十數年,是多家旗艦智慧型手機的「標配」。

要說高通收購英特爾「蛇吞象」,有點誇張。因為英特爾只是「先前闊」,但高通「現在比他闊多了」。

看市值,高通是英特爾的兩倍多。看營收,2023年高通營收362億美元,低於英特爾營收542億美元,但前者的凈利潤高達77.6億美元,後者只有16.9億美元。

「蛇吞象」的難點,是高通的現金流。

看市值,高通是英特爾的兩倍多

財報顯示,截至2024年6月23日,高通現金及現金等價物為77.7億美元、有價證券52.6億美元。即高通短期可動用的自有資金總和為130.3億美元,但英特爾市值超過930億美元,其間存在800億美元以上的缺口。

吞下931億美元的英特爾,很容易給高通的毛利率、營業利潤、每股收益和現金流造成「重大財務挫折」。

當然,錢還是「小事」,高通更加看重「業務互補」。

此前高通前高管派屈克·利特爾透露過,高通很希望與英特爾合作,特別是英特爾的芯片設計業務、在個人電腦領域的專業知識。

「隨著時間的推移,這些都是高通必須自己成熟的東西。」利特爾說。

果然,隨著時間的推移,高通不用「自己成熟」,等到了「買現成」的時刻——英特爾「跳樓價」大甩賣。

據知情人士透露,如果收購獲得準許,高通將說服美國監管機構,「(收購)可以幫助美國芯片制造商與中國芯片制造商競爭」。

同時,從英特爾傳出的訊息就不那麽「樂觀」。花旗分析師在上周五釋出的一份報告中指出,英特爾股東可能不願出售給高通——他們認為收購談判「幾乎愚蠢到無法評論」。

買賣悖論

買賣雙方的算盤,算到一個節點總會卡住:你想買的,我不賣;我想賣的,你不買。

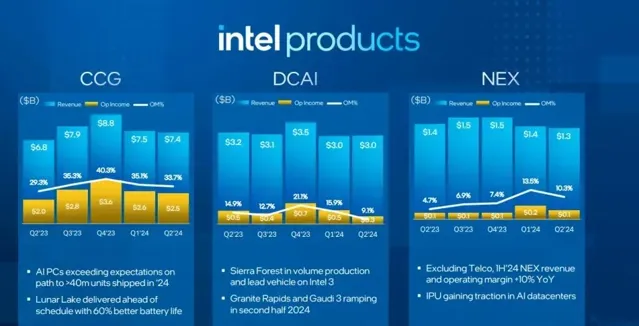

英特爾業務部門主要分成五大塊:客戶端計算(CCG),這是英特爾最主要的收入來源,包括個人電腦、物聯網裝置處理器;數據中心與人工智慧(DCAI),包括為數據中心、雲端運算、AI套用提供的處理器和相關產品;邊緣計算(NEX);晶圓代工;其他業務,包括可編程解決方案公司Altera、自動駕駛公司Mobileye等。

在收購訊息傳出之前,英特爾正經歷一系列「傷筋動骨」的重組舉措。

據外媒報道,帕特·季辛吉有意宣布將陷入困境的代工部門分拆為獨立子公司;推遲德國和波蘭代工廠的建造;將其他業務和NEX業務整合到客戶部門下。

總結起來,重組後的英特爾應該分為兩大部門,其一是客戶部門,包括CCG、DCAI兩大傳統強勢業務,以及「新勢力」編程、自動駕駛、NEX業務;其一是代工部門,轉變為獨立子公司。

圖源:Intel官網

代工晶圓廠屬於賠本也不一定賺吆喝的買賣,肯定是沒人想買的。好在英特爾已經將其拆分出去,剩下的客戶部門相對容易「賣掉」。

只是,客戶部門裏的CCG業務部門是英特爾的當家王牌。2024年第二季度財報顯示,即使英特爾整體虧損16億美元,CCG業務依然貢獻了24.97億美元的經營利潤。

而且高通的CPU一直寄望於挑戰英特爾的X86架構陣營。但是,一方面,前者的議價權不如後者;一方面,在X86-64芯片上,英特爾和AMD有復雜的交叉授權專利協定——除非AMD點頭,否則高通無權生產英特爾的該款芯片,這也是AMD要破產時沒人敢接盤的原因之一。

英特爾舍不得賣CCG,而高通也對別的業務不太感興趣。這樁收購很容易陷入僵局。

英特爾第二季度財報

而看中英特爾的不止高通一家。有「收購狂魔」之稱的芯片商博通,市值近8000億美元,2017年就想收購高通,近來也傳出想收購英特爾——不管收購誰,收購完成後的博通絕對是地球上獨一無二的芯片巨頭。

實際上,近年的收購案例基本失敗:除了博通沒能收購高通,英特爾也沒能收購以色列高塔半導體,高通收購荷蘭恩智浦失敗,輝達收購日本ARM折戟。

畢竟,數額如此巨大,意義如此重大,芯片巨頭收購早已不是股東問題,而是國際政治和經濟問題。

文中配圖來源於網路

作者 | 榮智慧

編輯 | 向由

值班主編 | 趙靖含

排版 | 風間澈