一個月前,國家衛生健康委釋出了【2023年中國衛生健康事業發展統計公報】。

其中部份數據,在過去的一個月中反復引起業內的討論:2023年,全國衛生總費用突破9萬億元,增速高於GDP的增速;醫院床位數增加了42.4萬張,全國床位數突破了1000萬張,每千人口醫療衛生機構床位數突破7張,遠遠超過了經合組織(OECD)絕大多數國家;基層醫療機構數量增加,但鄉鎮衛生院和村衛生室的數量正在減少。

這些變化背後,有積極向好的訊號,也有值得深入分析的內容。

2023年是新醫改方案釋出的第14年,是分級診療制度正式確立的第8年,也是推動優質醫療資源擴容下沈和區域均衡布局政策提出的首年。在這些年頭裏,中國醫療衛生事業的供給、投入連年增多。

當供給充足後,天平另一端的支付和效果如何,開始引起業界關註——老齡化時代的到來,衛生籌資如何變化?醫療機構的數量越來越多,支付方能承受住嗎?分級診療成效幾何?基層醫療機構數量增加,病人有如期望般,回到基層嗎?

【健聞咨詢】梳理了2019年~2023年【中國衛生健康事業發展統計公報】(下稱【衛生統計公報】),同時結合【2022中國衛生健康統計年鑒】的數據,透過梳理大型醫院的規模擴張、分級診療、門診支付改革、醫療資源配置的結構性等問題,透視近5年中國醫療衛生事業發展的基本面。

衛生總費用突破9萬億元

門診次均費用連續5年上漲

「病有所醫」的理想背後,隱藏的根本問題是:一個社會如何進行衛生籌資?

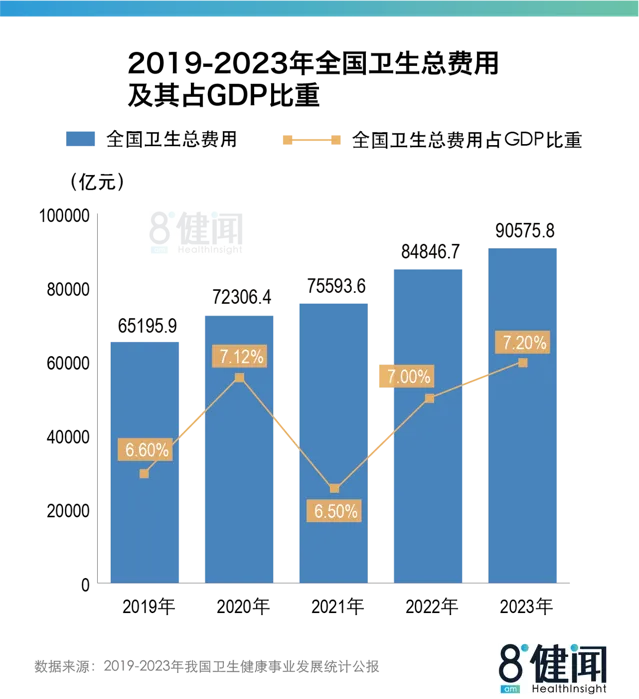

2023年的數據顯示,中國衛生總費用已突破9萬億元,而衛生總費用占GDP比重,在經歷兩年徘徊後再創新高,達到7.2%。

有學者稱,「這兩個數位是歷史性的。」

令人咂舌的9萬億元背後,是一幅湧動的醫療圖景——在需求側,全國人口總量仍處於爬升階段,老齡化趨勢日益加深,2023年60周歲及以上人口比重達21.1%,較上年增加1.3個百分點;在供給側,現代醫學體系高速發展,學科在分裂、病種在擴大,硬體層面的醫院、病床、裝置無一不在擴張。

即便高達9萬億元,在國際上,中國對衛生投入的力度也僅屬中遊。

衛生總費用占GDP比重是評價衛生投入的一項國際通行指標,不低於5%是世界衛生組織的基本要求,大多數已開發國家的這一指標在10%以上。在2021年,中國這一指標為6.5%,排在WHO成員國第90位,與俄羅斯(7.39%)、南非(8.27%)、巴西(9.89%)等金磚國家有較大差距。

衛生經濟學者林安(化名)認為:「2023年中國衛生總費用占GDP比重達7.2%,這個數位逐年提升,體現了全社會對於衛生投入的重視。」

另一位學者將中國與世界衛生投入水平的差距描述為「有欠賬」。也因此,中國衛生總費用增速顯著快於其他主要經濟體。

過去10年,中國衛生總費用增速約為11%,是OECD國家的3.8倍。但在2022年之後增速放緩,僅為6.75%(2023年未剔除價格指數影響的衛生總費用增長率),高於GDP增速不到兩個百分點。

衛生總費用的增速高於GDP的增速,在業界也曾有議論對此表達過擔憂。

對此,林安表示,「該指標又叫衛生消費彈性指數,大於1即符合國際上衛生費用和經濟發展規律,而只要保持衛生總費用不降低,維持一定的投入比例,能夠對應居民的衛生需求,就是合適的數位。」

除了對衛生總費用增速的擔憂,另一個擔憂的聲音來自於:衛生總費用逐年增加,是不是意味著個人的醫療花費也會變多?

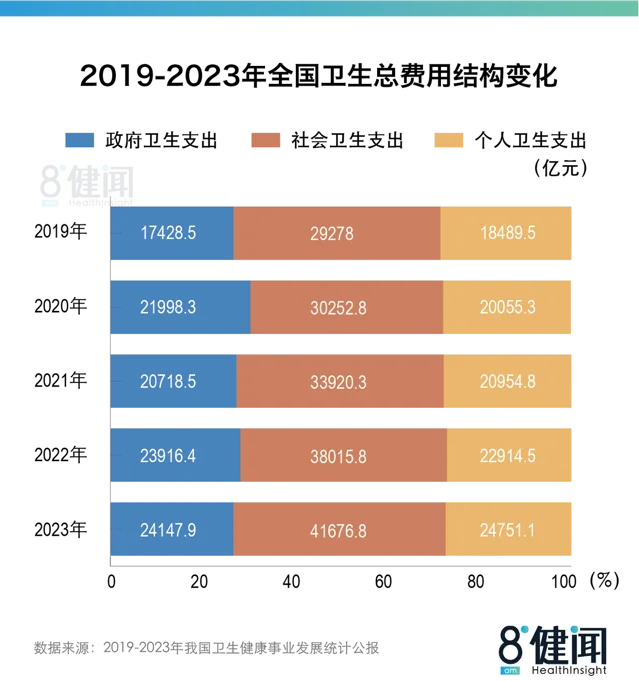

從數據上看,個人衛生支出雖然有所上漲,但占總費用的比重在波動中下降。

在這背後,公共籌資責任不斷強化。社會衛生支出占衛生總費用比重由2019年的44.9%增至2023年的46%。

林安介紹:「現階段,社會衛生支出主要是社會保障支出。對標醫保基金收入來看,2023年醫保基金收入為33501億元,社會衛生支出為41676.8億元,醫保基金在社會衛生支出中占據了最主要的部份。」

醫保基金的支付承擔起了更多責任。財政的衛生支出也體現了從「補供方」向「補需方」的傾斜,與2000年對比來看,2020年政府衛生支出中的醫療保障支出占比,已經從29.74%提升至40.31%。

醫保支出多了,個人醫療費用的自負壓力就少了,但究竟能減輕多少?

根據數據顯示,2019年,世界各國個人衛生支出占衛生總費用比重的均值為30.8%,兩相比較,中國個人衛生支出占比已由2019年的28.4%降至2023年的27.3%,已經處於世界平均水平以下。

不過,2023年,這一指標卻出現了反彈,個人醫療費用的自付壓力有所回升。

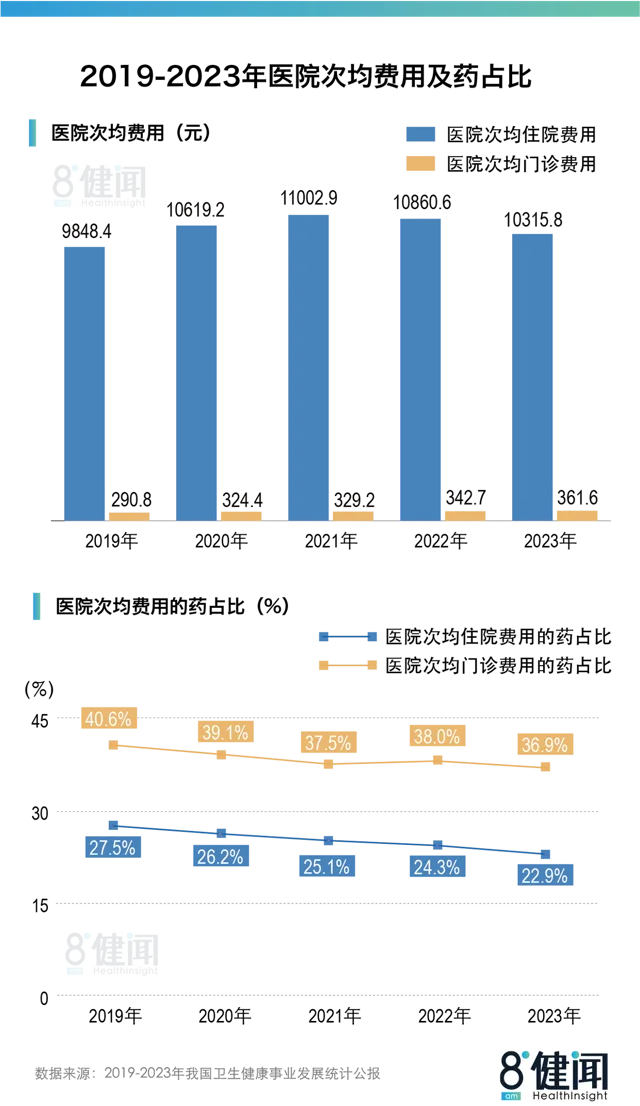

另一個維度的數據,能具體到看病就醫的場景裏,直觀地表現出人們日常就醫時次均費用的變化。具體到2023年,呈現出「兩降一升」的特點——次均費用的藥占比連續5年下降,次均住院費用連續3年下降,而次均門診費用連續5年上升。

自2021年起,醫院次均住院費用連續兩年下滑,2023年降至10315.8元;而醫院次均門診費用卻持續5年增長,由2019年的290.8元提高到2023年的361.6元。

多位學者解釋稱,門診費用的上升,或與門診共濟制度的推行直接相關。陜西省山陽縣衛生健康局原副局長徐毓才介紹,「門診能夠報銷後,一些慢病或可以做門診手術的病人,從住院移到了門診。這一部份患者的醫療費用往往普通門診患者花費較大,所以才拉高了次均費用。」從實際情況來看,近年來,日間手術確在越來越多的醫院正在推行。

至於住院費用的降低,學者判斷,主要是受集采和醫保支付方式改革兩大因素影響。

多位學者提醒,這其中也隱藏著一個實際的擔憂——醫院次均住院費用下降背後,在2021~2023年間,醫院降低入院標準收治病人、甚至要求患者二次入院的事件並不鮮見。

分級診療成效之謎

從2009年「新醫改」啟動,到2015年正式提出分級診療的內核:基層首診、雙向轉診、急慢分治、上下聯動。作為如今五項基本衛生醫療制度之首,分級診療制度已經走過十幾個年頭,其成效如何?

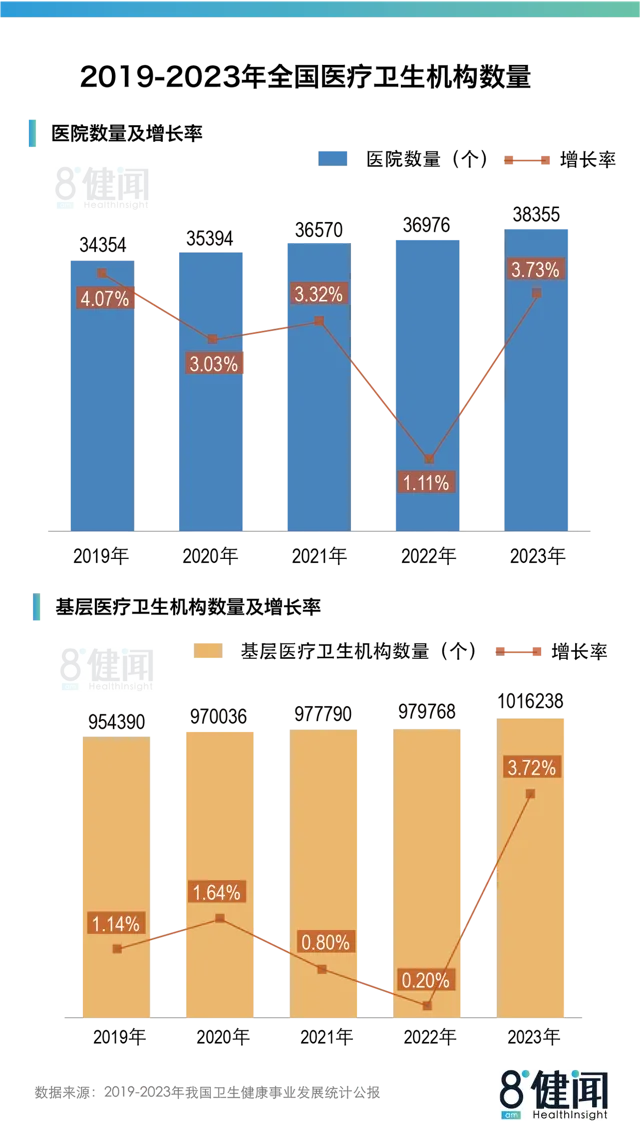

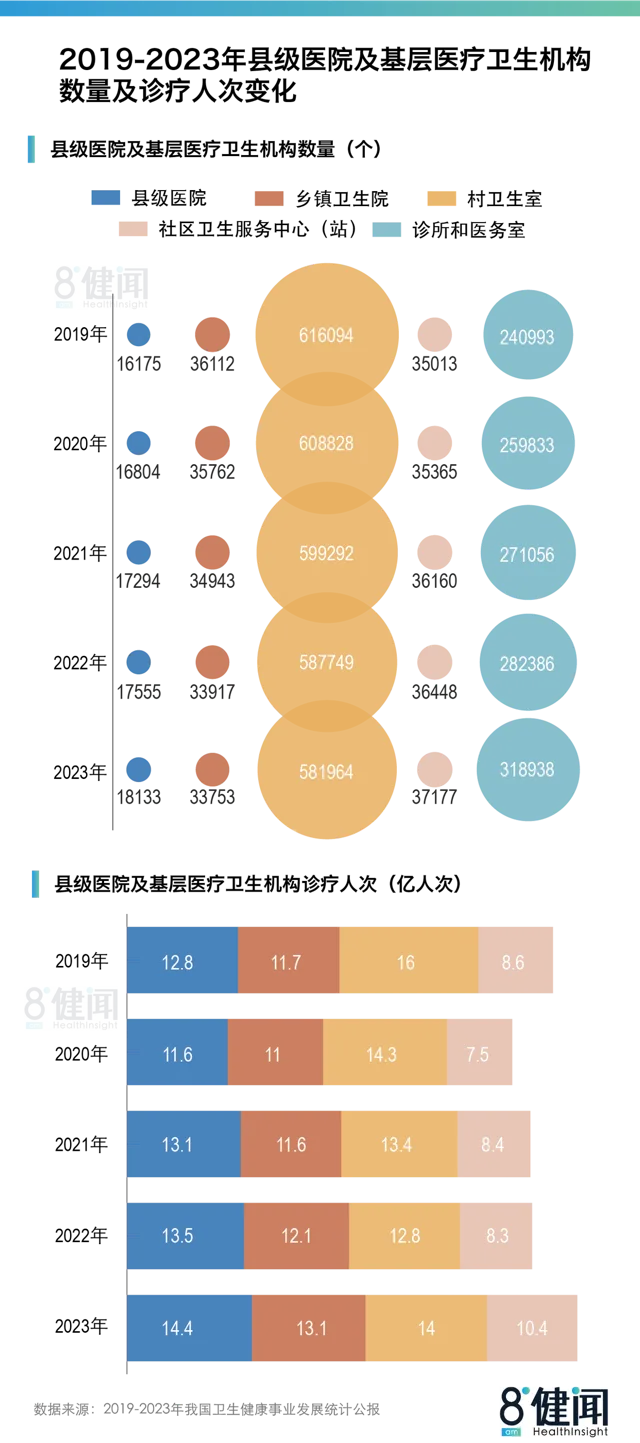

根據【衛生統計公報】顯示,從醫療機構來看,基層醫療衛生機構的數量在持續增長。(【衛生統計公報】中的基層醫療衛生機構所指範疇包括:社群衛生服務中心(站)、街 道衛生院、鄉鎮衛生院、村衛生室、門診部、診所(醫務室)。)

2023年,全國分別有3.8萬家醫院和100萬余個基層醫療衛生機構。雖然,在過去5年中,基層醫療衛生機構數量增速一度持續低於2%。但到了2023年基層醫療衛生機構數量呈現爆發,增速高達3.72%,與醫院增速幾乎齊頭並進。

為何在2023年,基層醫療衛生機構數量的增速突然變快了?

縣域衛生開發中心副秘書長劉峻指出,多年面向基層的衛生政策,保持了延續性,「建立分級診療的措施,依然是基層開藥、慢病管理、建設醫聯體/醫共體,提高基層服務能力等等,這說明分級診療政策有些成效,但政策有滯後性,前些年的政策在近兩年帶來了變化。」

在城市醫療服務體系中,社群衛生服務中心(站)的數量在近五年持續增長,且在2021年、2023年爆發強烈,分別新增795家和729家。劉峻解讀稱,2021年的增長,與疫情期間對基層醫療服務機構的需求增大有一定關聯,以及近年來東部沿海發達省份一直在加大城市社群醫院建設的投入;而2023年的增長,或受政策滯後性影響。

隨著基層機構數量爆發,城市居民的健康習慣亦有改變,劉峻認為,「城市患者來講,就診習慣的改變往往先行一步,到基層開藥、檢查的比重已經越來越高。」

但在農村醫療服務體系中,鄉鎮衛生院和村衛生室的數量持續下降。對此【衛生統計公報】解釋稱,鄉鎮衛生院減少的主要原因是行政區劃調整,部份鄉鎮衛生院合並。

有趣的是,多位學者向【健聞咨詢】表示,從基層醫療機構的數量和增長情況,去判斷分級診療的成效只是切面之一。基層醫療機構的數量增加,硬體補齊,最終還需要「患者用腳投票」。加之近5年,大醫院的建設也步履不停,基層醫療機構即使想把病人拉回基層,但大醫院同樣在想方設法把病人留在虹吸的當地。

因此想更好地回答「分級診療成效如何」,更重要和直觀的數據是「基層的診療和入院人次有沒有增加」。

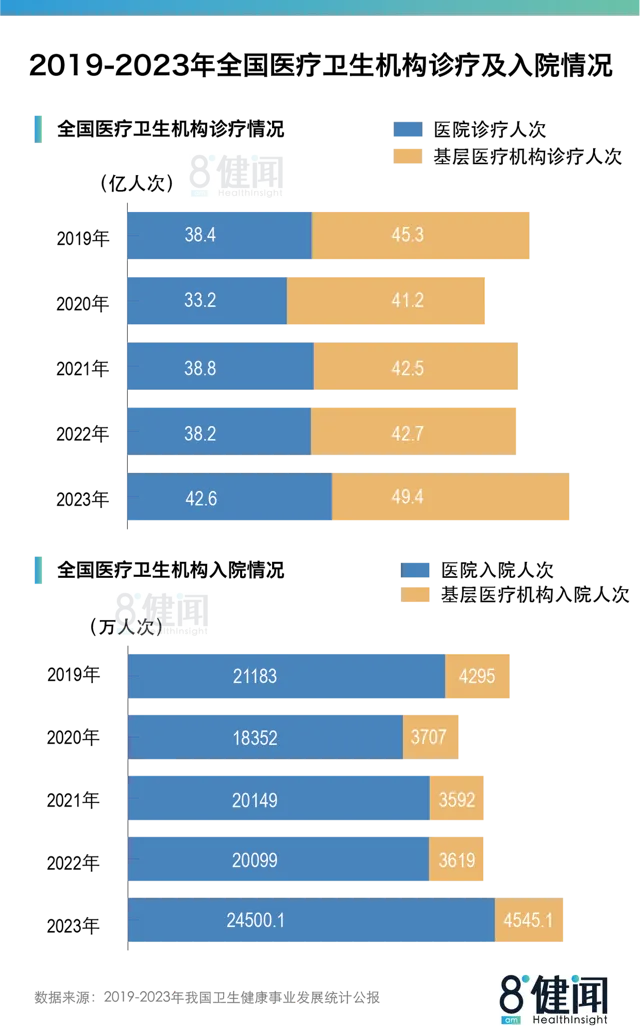

數據顯示,總量上,縣級醫院及四類基層機構的診療人次,雖然在疫情期間有不同程度的波動,但在2023年均有明顯提升,推動基層首診確有一定成效。

劉峻梳理基層診療人次增長率數據時發現,基層機構提供診療服務的效能加速回升,「2023年鄉鎮衛生院、社群衛生服務中心(站)、村衛生室的診療人次同比分別增長8.26%、25.3%和9.37%,整體來看診療人次達37.4億人次,比上年增長12.65%,已經超過當年醫院診療人次11.5%的增速。」

但是,若將基層診療人次的總量上升,簡單理解為病人開始向基層流向,這個結論亦有草率。一個更尖銳的問題是,基層醫療衛生機構提供的服務量,占總量的比重有何變化?

對比數據不難發現,近兩年基層機構的門診、住院量占比略有提升,但均未恢復到2020年之前的水平。

根據2019年~2023年數據,基層醫療衛生機構診療人次占總診療人次的比重分別為51.95%、53.23%、50.18%、50.71%、51.73%,呈現出波動下降的趨勢;而基層醫療衛生機構入院人次占總入院人次的比重分別為16.15%、16.11%、14.53%、14.66%、15.06%,同樣呈現出波動下降的趨勢。

在未來數年,人們是否會繼續回到基層看病?這需要更長時間維度的觀察。

二級醫院仍處「夾心層困境」

要扭轉以大型醫療機構為中心的「倒三角型」醫療服務體系,難度比想象中更大,甚至可能出現新的問題——醫療服務體系的夾心層陷入困境。

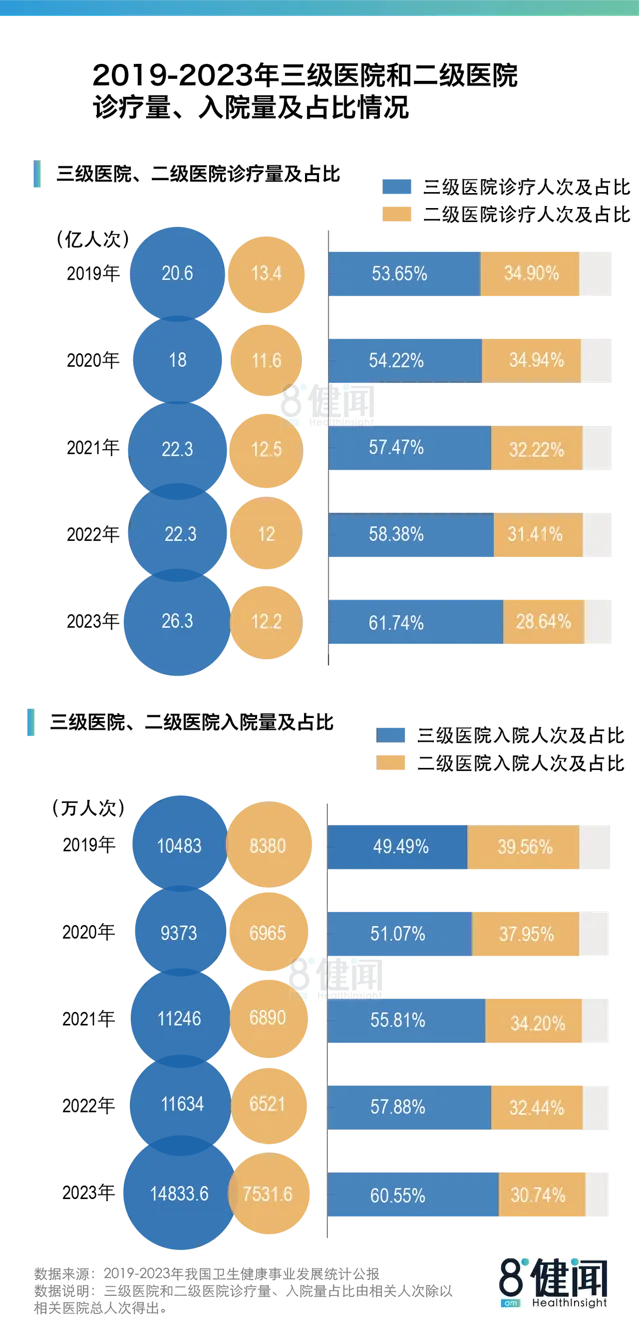

2023年的【衛生統計公報】傳遞出一個訊號:三級醫院的服務體量持續擴大,二級醫院的服務體量在不斷萎縮。

數據顯示,三級醫院的門診、住院量占醫院總服務量的比重在2023年雙雙突破60%,而二級醫院診療人次占醫院總診療人次的比重從2019年的34.9%持續下滑至2023年的28.64%,入院人次占醫院總入院人次的比重在同一時期由39.56%連年下滑至30.74%。

三級醫院的體量擴大,其中一個政策背景是「千縣工程」有明確要求,到2025年至少1000家縣級醫院要達到三級醫院水平。多位學者認為,固然在醫院「升級晉等」的熱潮下,許多二級醫院升為三級醫院,導致三級醫院服務量占比大幅提高,二級醫院服務量占比下滑,但這一變化仍然敲響了警鐘。

一位業內從業人員認為,這可能是三級醫院虹吸效應持續增強,強基層政策又吸走了一部份患者,二級醫院作為中間層,面臨著來自內外部的壓力,「分級診療不光是強基層,二級醫院也要發展,三級醫院的服務量占比下降才是合理的。」

在山東省某常住人口80萬的縣城,身為三乙的縣人民醫院,長期是區域內的「壟斷選手」。相比之下,身為二甲的縣中醫醫院、縣婦幼保健院門庭冷落,一位中醫醫院的員工告訴【健聞咨詢】,盡管已經努力在外科開展了西醫業務來增加營收,醫院的績效仍然很難做到按時發放,總要拖欠一段時間。

直到這家三乙醫院為求「升三甲」,搬去了位置偏遠的新院區,老城區的縣中醫醫院、縣婦幼保健院才有了喘息的空間,尤其是縣婦幼保健院,縣醫院一走,營收直接漲了近一倍。

而在更多的地方,因為三級醫院過於強勢,二級醫院始終在夾縫中生存。

醫療服務體系結構的深刻變革下,各級醫療機構勢必要重新思考自身功能定位。林安提出,二級醫院的出路在於提供區域內基本診療的同時,轉型康復或特色專科。

在政府發文鼓勵下,2014年,上海市楊浦區老年醫院就正式轉型康復醫院,成為全國首家由二級公立醫院整體轉型、達到三級標準的康復醫院;北京市也已有19家公立醫院完成向康復醫院的轉型。

但這對二級醫院來說,可能只是杯水車薪,根據國家衛生健康委公布的【2023年1-8月全國醫療服務情況】,全國診療人次在三級醫院裏增長了8.7%,在一級醫院裏增長了9.0%,但二級醫院卻下降了7.6%。

床位數連年上漲,

三級醫院最快

醫療機構擴張沒有停下腳步,床位數的連年上漲是最直接的表現。

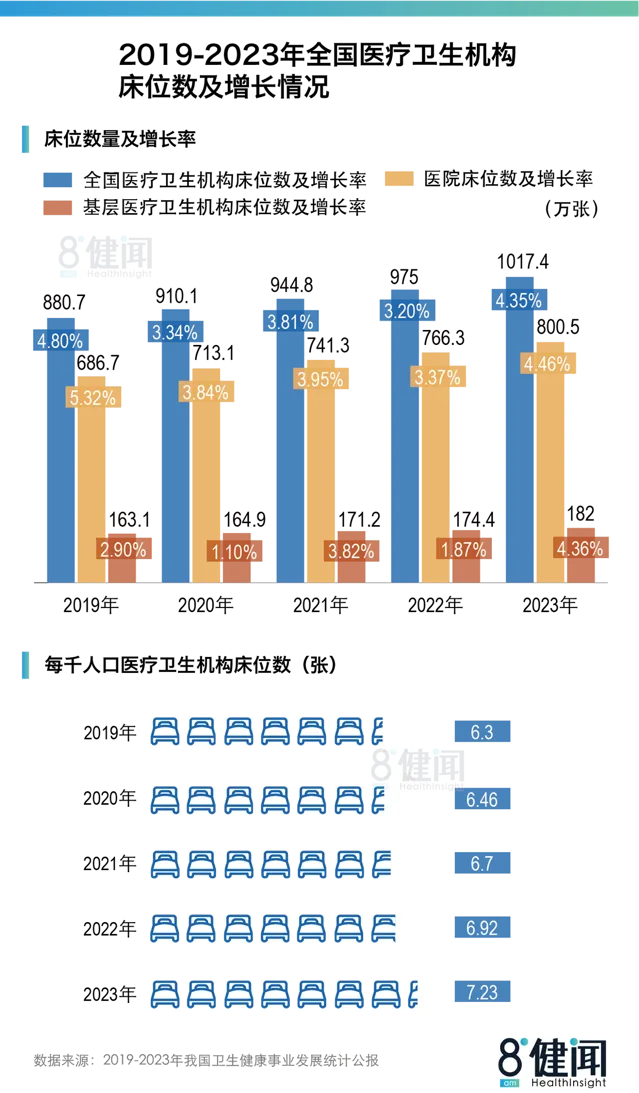

2023年全國醫療衛生機構床位數達到了1017.4萬張,比上年增加4.35%,其中醫院床位數800.5萬張,基層醫療衛生機構床位數182萬張,後者增速高達4.36%,為近五年床位擴張最快的一年。

從每千人口醫療衛生機構床位數(以下簡稱「千人床位數」)來看,2023年中國千人床位數「破7」——在連年持續的上漲後達到7.23張,遠遠超過世界平均水平,且高於絕大多數OECD國家。根據OECD最新數據,2021年美國、英國、加拿大的千人床位數分別為2.77張、2.42張和2.58張。僅有南韓、日本、德國等少數國家的千人床位數高於中國。

江浙滬地區的一位醫保局人士向【健聞咨詢】直言,當前中國醫院床位處於「產能過剩」的階段,他認為:「當下醫保基金的負擔,本質上是醫院不按照醫學規律,規模擴張造成了低標入院,床位供給拉動床位需求。」

在多位學者看來,床位過度擴張的情況在地市級醫院可能更為突出。

林安提出一種可能解釋,「地市級醫院主要靠地市級政府建設,以建設醫院作為民生成績,相比較省級醫院決策過程更順暢、激進。」

如果把數據再進一步展開,在不同級別醫院中,三級醫院床位數的增長最快,占全國醫院總床位的比重也越來越高。醫療機構建設的「馬太效應」並未停下腳步。

根據【2022中國衛生健康統計年鑒】數據,2015年三級醫院床位數占全國醫院床位數的比重為43.3%,到了2021年已經升至48.2%。林安也有觀察,她認為:「特別在這幾年,政府對於三級醫院的投入越來越大,各地的三級醫院都在建設相應的分院,依托總院,在醫療資源匱乏地區、郊區或跨省市新建分院,以期提高服務能力。」

【健聞咨詢】做過一組不完全統計,2020年以來,全國範圍內有近20個地區,102家三甲公立醫院開啟了分院建設潮,新增床位數12.8萬,投資金額高達1800億。

2023年3月,【2023年國務院政府工作報告】中首次提及要重點推動優質醫療資源擴容下沈和區域均衡布局,這一表述很快出現在當年4月國家衛生健康委召開的「貫徹落實黨的二十大精神」主題新聞釋出會上,並寫入【中共中央關於進一步全面深化改革、推進中國式現代化的決定】。由此,以安徽、甘肅、河北、廣西為代表,多地政府在2024年醫療工作計劃中提及加強區域醫療中心建設,三級醫院自然是地方財政投資規劃的重點,因此投入和擴容持續增強。

擴容了床位,就能擁有更多的患者嗎?這個答案似乎也要打個問號。

從地域看,一直以來,醫療資源相對落後的中西部省份,在醫院建設方面有自己的焦慮。【2022中國衛生健康統計年鑒】數據顯示,在2021年,中部、西部地區城市的千人床位數已經高達9.18張、8.14張,而同期,醫療資源更發達、承接醫療服務責任更大的東部地區城市的千人床位數則僅為6.42張。

床位陷入過度擴張的後果,需要敲響警鐘。劉峻分析稱,醫院有了床位,就有創造需求的動力。

他指出,很多地市醫院、縣級醫院新建院區的床位數都有些超前,床位一旦過剩,醫院營運的壓力將持續加大。而醫院的規模擴張是分級診療非常嚴重的負面拉力,是過度醫療的溫床,對於患者、醫保基金都是沈重的負擔。

(本文來自第一財經)