圖片來源:攝圖網_500379766

2024年是首批國家級經濟技術開發區成立40周年。

從首批的14家到最新的233家,從分布於沿海12個城市到遍布31個省份,國家級經開區以千分之三的國土面積,貢獻了全國十分之一的地區生產總值和財稅收入。

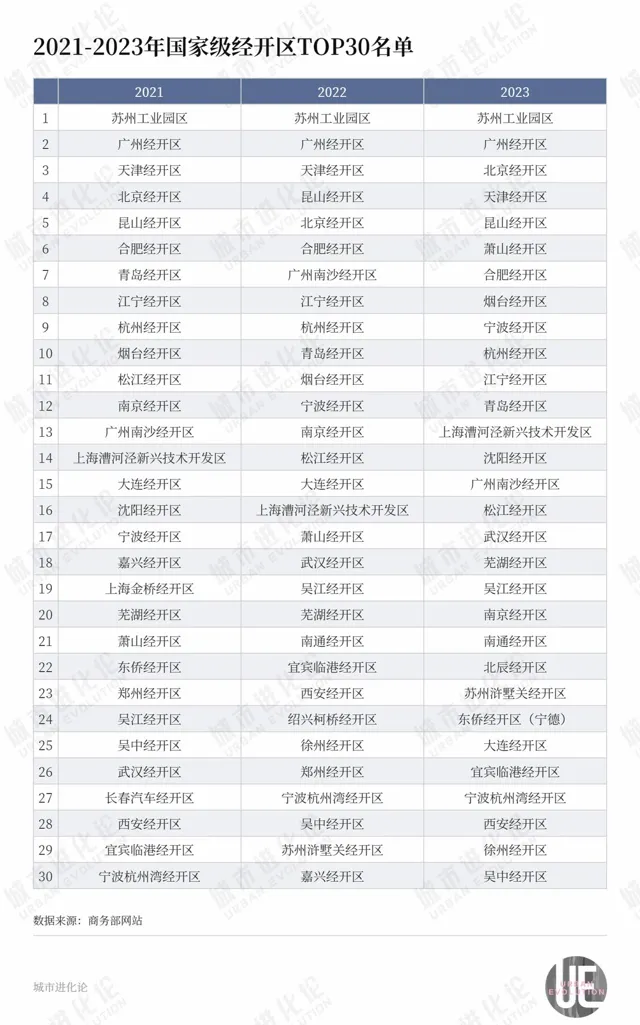

不久前,商務部完成了2024年國家級經開區綜合發展水平考核評價工作,對229家國家級經開區(不包括最新增加的廣州花都經濟技術開發區、貴溪經濟技術開發區、涪陵經濟技術開發區、沈陽金融商貿經濟技術開發區)2023年度綜合發展水平情況進行考核評價,公布了綜合水平TOP30和實際使用外資、進出口總額的TOP10園區。

不少人用「國考」來形容這場一年一度的重磅考核。梳理排名表,蘇州工業園不出意外成為高舉榜首的「定盤星」。而在其之後的園區中,絕大部份來自東部沿海省市,僅湖北武漢經開區、安徽合肥經開區、四川宜賓臨港經開區、陜西西安經開區等為中西部省份贏得一席之地。

除此之外,曾經30強的常客,包括浙江紹興柯橋經開區、河南鄭州經開區、浙江嘉興經開區等,已經淡出了榜單。有人進位,有人結束,恰恰印證了競爭的殘酷。除此之外,還值得註意的是,上榜經開區的分布與經濟大省排名之間存在的明顯「錯位」。

一個原因是,商務部於2021年釋出新一份國家級經開區綜合發展水平考核評價辦法,將對外開放、科技創新與綠色發展等聚焦新發展理念的指標作為重點。借經開區排名變化,我們也不妨從另一個視角,重新審視各地發展的動能和後勁。

廣東為何「掉隊」

總的來看,排名靠前的國家級經開區基本來自東部沿海等經濟大省,但又與其經濟發展排名存在一定「出入」。

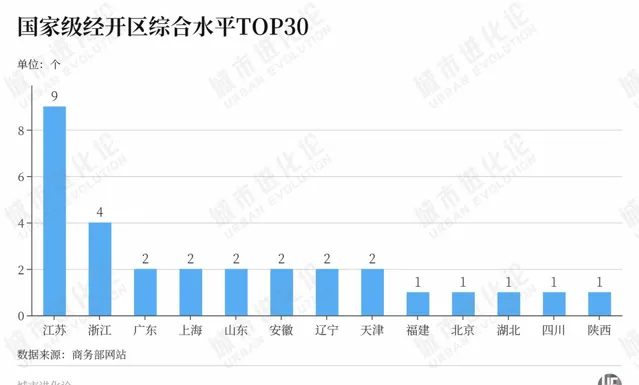

具體到省級維度上,TOP30的國家級經開區集中分布在13個省市,其中,江蘇園區的入圍數量最多,除了南京、蘇州各有2個和5個外,南通經開區和徐州經開區亦分別位列第21和第29位。浙江以4個園區緊隨其後,杭州和寧波各有2個。此後,廣東、上海、山東、安徽、遼寧、天津均各有2個園區入圍。

高水平的外向型經濟是入榜經開區的一大特色。比如,山東入圍的2個園區分別來自青島和煙台,二者外貿進出口額在當年分居全省第二、第三位,而省會濟南僅居於全省第四,濟南唯一一家國家級經開區——明水經開區也無緣TOP30。

再如,安徽除合肥經開區外,另一入圍者蕪湖經開區,正是蕪湖汽車產業的發源地,如今擁有奇瑞汽車總部等新能源汽車企業,2023年實作汽車產量98.9萬輛、占蕪湖81.6%、安徽全省39.7%。而整車出口則是其「王牌」之一,當年前11月,蕪湖整車出口55.06萬輛,占全省80%以上,有一種說法是,「全國每出口5輛汽車就有1輛‘奇瑞造’」。

但同樣作為外貿大省的廣東,卻似乎「崴了腳」。

一向開風氣之先的廣東,很早發力園區經濟,不僅擁有全國最早的產業園區深圳蛇口工業區,並且在首批14個國家級經開區中,就有2個分別落子廣州、湛江。然而,到2023年,廣東在經開區上「建樹」有限,僅廣州經開區和南沙經開區仍位列TOP30,其中,廣州經開區高居第2位,但南沙經開區卻同比下降8位元至第13位。

圖片來源:攝圖網50245922

廣東的問題出在哪?2020年釋出的【廣東省開發區總體發展規劃(2020-2035年)】給出了答案。

數量少是基礎,如其所述,廣東高水平開發區「納入國家稽核公告目錄的總量低於山東、江蘇、河南、河北、四川等省」,具體到經開區上,截至2023年,廣東國家級經開區和省級經開區僅7家和55家,遠低於江蘇的27家和90家。

此外,據其分析,科創能力不足、資源環境約束、投資環境有待最佳化等因素均制約廣東開發區的發展。

比如,當年,廣東開發區R&D經費投入占全省R&D總投入比重不足50%、高層次人才比較緊缺,同時,相應政務服務難以滿足企業對現代化、精準化服務設施和平台需求,即便在珠三角,亦存在基礎設施老舊破損、容量不足、安全隱患較大等問題。

一個明顯的反差存在於經濟大市上。根據廣東產業園區協會統計,深圳、佛山、東莞均尚無國家級經開區,其中,佛山、東莞各有4個和1個省級經開區,佛山多年推動滄江工業園申報國家級經開區,至今尚未實作晉級。

眼下,廣東已將推動經開區發展納入重點方向。去年10月,廣州花都經開區獲批升級為國家級經開區,廣東商務廳副廳長朱小軍提出,廣東將研究出台支持全省經開區高品質發展的政策措施,繼續向國家爭取符合條件的省級開發區升級為國家級經開區,並將組織特別是粵東西北地方申報建設省級經開區,把經開區的「總盤子」進一步做大。

江蘇「贏」在哪裏

相較於廣東,江蘇無疑是國家級經開區發展的「最大贏家」,其中,最強地級市蘇州的表現「一騎絕塵」,也堪稱最強國家級經開區「營運商」。

從數據上看,在前30強國家級經開區中,蘇州一市就包攬了5個園區,其中,不僅有九連冠的蘇州工業園區,有位居第五的昆山經開區,也有2022年新進榜單的滸墅關經開區。此外,還有吳中、吳江兩個經開區在列。

與廣東相反,「盤子大」是蘇州的突出優勢。蘇州一市就有9個國家級經開區,比廣東全省數量還多,其中,除姑蘇區外,其他五區四市都各有一個國家級經開區。

反過來,蘇州並不占時間之利。在1984年公布的全國首批國家級經開區當中,江蘇的兩席為連雲港和南通,次年,不甘於此的蘇州「自費」在昆山一塊農田上建起第一個開發區,也是中國第一個自費開發區。到1992年,昆山經開區晉升為國家級開發區。

正如昆山經開區的自我突破,蘇州經開區的向好發展首先源於其創新開拓。

同樣具有開創性的蘇州工業園區,不僅引領了中外經濟技術互利合作的新模式,還實作了從中新合作到國際合作、從學習借鑒到品牌輸出的重大跨越。

在去年底由城市演化論策劃的「中國未來產業園區與城市IP前進演化思享會」上,蘇州工業園城市發展研究院政策研究中心主任張春昕提到,蘇州工業園區是中國和新加坡兩國政府合作的第一個旗艦計畫,從1994年開始,也是在學習借鑒新加坡制造業經驗的基礎上,園區確定了電子資訊和機械制造兩大主導產業。

轉型迅速是蘇州經開區發展的另一個長板。

圖片來源:攝圖網501309394

對於蘇州工業園區而言,張春昕指出,1998年亞洲金融危機期間,面臨外部沖擊的影響和內部資源空間的限制,特別是勞動密集型產業愈發難以為繼,其開始謀劃轉型。2006年前後,蘇州工業園區多次走訪新加坡,他們發現,曾經作為「老師」的裕廊工業區已經謀劃從制造向研發轉型,並且大力布局生物醫藥等新興產業。

再次借鑒下,蘇州工業園區明確了生物醫藥、人工智慧、資訊奈米技術套用三大新興產業,目前三大新興產業產值累計達到4000億元。在其貢獻下,蘇州工業園去年實作了3個「超萬億」,即累計實作稅收1.09萬億元、全社會固定資產投資1.1萬億元、進出口總額1.54萬億美元。

昆山經開區也經歷類似的變化。蘇州科技大學教授徐天舒曾對媒體分析,昆山的電子資訊工業制造業集群已從過去的制造為主進入到資訊研發創新集群的升級。

而新晉30強的滸墅關經開區更在轉型過程中定位細分賽道,在2023年度中小企業特色產業集群中,以滸墅關為主體申報的虎丘區多肽類生物藥產業集群,成為蘇州全市唯一入選集群。

浙江「兩極分化」?

如果縱觀2021年使用新標準後的三年榜單,作為增長冠軍的蕭山經開區同樣值得關註。

2023年,蕭山經開區暴力拉升11名至第6名,超過了杭州經開區,迅速實作了去年「加快進入全國開發區前10強」的目標。而將時間拉長,從2018年的80位開始,蕭山經開區的排名變化拉出了一條穩步向上的折線。

圖片來源:攝圖網500477164

與不少迅速上升的經開區類似,外資也是蕭山經開區的優勢所在。據本地媒體報道,蕭山經開區是浙江全省外資密度最高的區域之一,得益於考核評價指標的調整,作為「開放高地」的蕭山經開區優勢進一步凸顯。

但更難能可貴的是,面對復雜的國內外形勢,蕭山經開區仍能夠保持增勢。在2023年的實際使用外資前10名榜單中,蕭山經開區入圍便一躍登上首位。

圖片來源:商務部網站截圖

蕭山如何能實作躍升?回顧2023年,浙江省最大金額的外資計畫誕生於蕭山經開區——沙烏地阿美的全資子公司AOC,以每股24.3元,一次性支付246億元,買下榮盛10%的股份,溢價率88.4%。這筆外資在當年就到資,一個外資計畫就穩住了省市的外資大盤。

在其背後,民營經濟基座發揮了強支撐的作用。此前,蕭山經開區投促局相關負責人曾在接受采訪時提到,民營經濟的本底優勢,是經開區打造國際化平台的重要因素。

比如,世界500強企業榮盛、恒逸引出的石化新材料產業鏈,得到了來自荷蘭的外資青睞;由萬向、杭可等企業牽引出的智慧汽車產業鏈,則是吸引世界500強企業采埃孚「三度」投資的重要原因。

站在經開區整體發展的視角來看,蕭山或許還能帶來更多參考。

有分析指出,在世界百年未有之大變局加速演進的背景下,全球跨境投資出現深刻變化,引資競爭更加激烈。與此同時,一些開發區面臨著產業關聯性不高、自主創新能力、管理功能亟需拓展等問題,也需要轉型升級。

就榜單本身來看,也不乏有經開區出現排名大幅下滑。僅在浙江省內,2022年,嘉興經開區下降12名至30名後,2023年跌出30強。紹興柯橋經開區也在2022年以24位元入榜後,2023年再次出榜。

去年10月召開的國家級經開區40周年座談會提出,國家級經開區要勇當改革開放的排頭兵,進一步完善高水平對外開放體制機制;積極參與高品質共建「一帶一路」,擴大國際合作,創新招商引資方式,助力打造「投資中國」品牌;鞏固提升先進制造業產業基礎,推動產業高端化、綠色化、數位化,打造數位產業、未來產業,因地制宜發展新質生產力。

在新的要求下,如何像蕭山經開區一般,為地區高品質發展立起新的增長極?對於這些邁過「不惑之年」的國家級經開區來說,問題仍需繼續作答。

每日經濟新聞