上周起,銀行二永債收益率一度出現明顯波動。

其中,「24建行二級資本債02A」「24建行二級資本債03BC」「24中行永續債02BC」等品種收益率一度回升逾10個基點(債券價格相應回呼)。

「上周以來部份銀行二永債價格回呼振幅不亞於去年12月初監管部門叫停銀行自建估值模型所引發的市場震蕩行情。」一位城商行理財子公司人士向記者直言。

記者獲悉,去年不少銀行理財子都加倉銀行二永債博取信用債投資策略較高報酬,如今二永債價格驟然回呼,不但拖累部份理財產品業績表現,還將影響當前理財產品銷售「開門紅」。

這位城商行理財子公司人士告訴記者,盡管市場認為信用利差令銀行二永債具備一定抗跌性,本周以來他所在的理財子公司仍陸續減持部份存在補跌風險的銀行二永債頭寸,目的是減少銀行二永債價格波動對理財產品凈值波動性的沖擊。「期間,我們還將資金從銀行二永債轉向政金債。」他透露。

今年政金債發行節奏或較往年更快

一位股份制銀行理財子公司人士向記者表示,受上周二永債價格回呼影響,本周他們也采取調倉策略——將部份資金從二永債轉向政金債。究其原因,是相比二永債存在「利率放大器」與「價格波動性更高」效應,政金債(政策性銀行所發行的債券)價格波動振幅相對更小且收益率略高於國債,有助於緩解理財產品凈值波動性同時實作產品預期收益。

值得註意的是,元旦以來政金債發行供給悄然提速。

數據顯示,截至1月13日,本月以來國家開發銀行、中國進出口銀行、中國農業發展銀行等三家政策性銀行共計發行3643.1億元政金債(包含2024年債券增發規模1023.1億元),發行規模較去年同期有所提升。

中金公司分析師範陽陽認為,今年政金債發行節奏或較往年更快,不排除相對集中在一季度發行。假設一季度政金債發行量在2萬億元至2.5萬億元,凈增量則對應在0.7萬億元至1.3萬億元,將創近年同期新高。

財通證券分析師陳興表示,政金債整體期限較長,其募資用途主要投向國家重大基礎設施建設,有助於推動國家經濟穩健發展與擴大信貸規模。

上述城商行理財子公司人士向記者指出,在近期利率債與銀行二永債價格波動加大的情況下,政金債發行節奏提速,一方面有助於債券市場高收益債券稀缺狀況,另一方面也給配置型資金尋求穩健報酬與債券投資組合較低波動性帶來新的選擇。

利率放大器效應引二永債價格下跌 「抗跌」預期卻難阻銀行理財子減持二永債

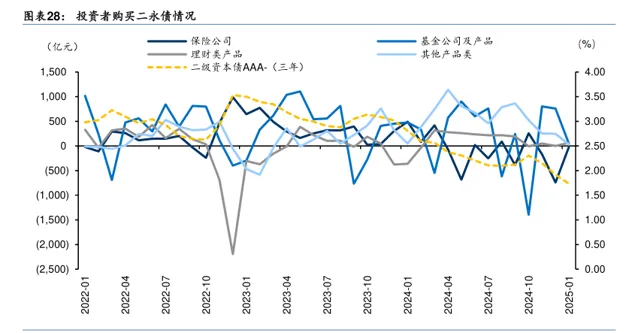

記者多方了解到,銀行二永債素有「利率放大器」效應,具體而言,其走勢通常與國債收益率保持一致,且價格波動振幅更大。

國聯證券分析師李清荷表示,銀行二永債逐漸成為信用債市場的一大重要資產,尤其是高信用等級的國有大行二永債的類利率債內容不斷強化,吸引眾多配置型資金加大投資。

她表示,去年1~8月期間,受機構配債需求增加、以及理財、債基規模增長等因素影響,銀行二永債上漲行情持續。但8~10月期間,在央行多次提示長期國債利率風險、9月底一系列增量政策引發「股債蹺蹺板」效應等因素的共振下,銀行二永債價格出現一輪調整。此後,去年11月化債方案落地後債市交易情緒修復,疊加年末機構「搶跑」,又令銀行二永債收益率快速回落。

記者註意到,去年12月24日~1月3日的短短兩周內,AAA-信用評級各期限銀行二永債收益率普遍下行約20個基點。

上述城商行理財子公司人士告訴記者,這背後,是在當時債券收益率中樞持續回落的情況下,眾多配置型資金提前買入銀行二永債以釘選相對較高的配債收益率。但令這些配置盤沒想到的是,上周以來債券收益率突然回升,導致二永債收益率在「利率放大器」作用下出現更大振幅上行(相應債券價格跌幅更大)。

Wind數據顯示,僅在1月10日早盤,「24建行二級資本債02A」「24建行二級資本債03BC」「24中行永續債02BC」等高評級國有大行二永債收益率分別上行7.25個基點、8.5個基點與5.5個基點,相應的債券價格跌幅明顯。

「這一度讓我們有點措手不及。」前述城商行理財子公司人士告訴記者,他們原以為信用利差能令二永債價格相對抗跌,但現實與預期卻開了大大的玩笑。

他告訴記者,上周拋售銀行二永債力度較大的,主要是基金與券商機構,因為他們的交易內容相對較高——當他們看到債券收益率中樞回升後,擔心銀行二永債價格在「利率放大器」作用下出現更大回呼,紛紛搶先減持避險,某種程度放大了銀行二永債價格跌幅。

這也令銀行二永債對應國債的信用利差一度走闊。

興業證券固收研究團隊釋出報告顯示,截至1月10日,受二永債價格回呼振幅更大等因素影響,3年期AAA-級銀行二級資本債的信用利差已處於約28個基點。考慮到保險等機構負債端成本有望進一步下調,興業證券建議配置盤可以持續關註高等級銀行二永債的配置價值。

國泰君安證券分析師唐元懋也認為,相對利差成為1月二永債價格能否抗跌的一大關鍵。以信用利差/中債估值作為計算二永債相對利差的指標,去年底高信用評級銀行二永債的相對利差水平在22%~30%,對應歷史分位數水平約在90%。若債市供需矛盾在1月份偏弱,國有大行二永債的利差保護將相對充足,價格抗跌性更好。

「盡管市場普遍認為銀行二永債在經歷上周價格回呼後具備抗跌性,但我們風控部門仍認為超配銀行二永債可能會加大理財產品凈值波動性。因此本周以來我們逐步減倉部份存在補跌可能的二永債品種。」這位城商行理財子公司人士告訴記者。畢竟,當前投資者對理財產品低波動性的投資訴求較高,因此銀行理財子在投資策略方面也側重降低產品凈值與底層資產價格波動性,避免二永債價格波動性繼續加大,影響投資者的理財產品持倉體驗。

前述股份制銀行理財子公司人士向記者直言,他們內部也認為當前銀行二永債已具備較高抗跌性,所以做出減持決定並不容易。但他們之所以有底氣決定減持銀行二永債,很大程度是因為他們找到新的替代品。

理財子等積極轉投政金債的「算盤」

這位股份制銀行理財子公司人士所說的新替代品,是政金債。

尤其是元旦以來,在政金債發行節奏有所加快的情況下,他們配置政金債的力度相應增強。

在他看來,相比銀行二永債存在「利率放大器」與價格波動振幅更大效應,政金債的價格波動振幅相對更小,且其投資安全性與收益穩健性不低於二永債,也是配置盤穩定債券投資組合凈值波動與實作收益預期的更好選擇。

記者註意到,隨著政金債發行節奏加快,農商行一度成為「購買大戶」。數據顯示,上周農商行累計凈買入超長期國債263億與10年國債378億,以及10年期政金債957億。其中,政金債的增配力度最大,日均凈買入額達到191億。

前述城商行理財子公司人士向記者分析說,農商行與部份銀行理財子積極增配政金債,還有一個算盤,就是考慮到年初政金債發行節奏存在提速跡象,當政金債發行放量時,一旦其供給節奏快於利率債,將在短期內出現政金債相比國債的利差擴大,因此配置盤此時增持政金債,有一定機會獲得額外的利差走闊報酬,增厚自身的債券投資組合收益率。

記者多方了解到,就政金債歷史發行狀況而言,政策性銀行對政金債的發行安排存在較強的季節性規律,通常情況下,政金債每年發行規模往往呈現「前高後低」特征,即今年前三季度的發行量約占全年發行量的80%,其中,政金債發行高峰往往在一二季度。

東方金誠研究發展部執行總監馮琳認為,隨著政府新增的100萬套城中村改造和危舊房改造等舉措在今年落地,需要政策性金融銀行發揮更大作用,預計今年政金債凈融資額將增加至2萬億元。合計而言,今年利率債凈供給規模約為16.8萬億元,比去年高出約4萬億元。

這令業界認為今年政金債發行高峰有望提前至一季度,畢竟,政金債發行節奏前置還將增加債券供給量,進一步最佳化利率曲線。

這位城商行理財子公司人士告訴記者,一季度政金債發行節奏加快,有助於配置型資金最佳化債券配置結構。在利率債與高信用評級銀行二永債價格波動加大的情況下,價格波動相對較低的政金債將有助於配置盤降低債券投資組合波動性並實作預期收益。他預計,今年他所在的銀行理財子公司將持續加大政金債的配置力度,不排除加倉力度會超過部份信用債品種。

每日經濟新聞