所有的貨幣都是從銀行那「借」出來的,那就意味著必然有人追求它去還債,而只要有人追求它去還債,它就有了能夠流通的邏輯基礎。

是的,中央銀行印出來的錢不會直接給某個人或組織,而是以貸款的形式發放出去,例如向商業銀行貸款,而商業銀行又向民間放貸;亦或者購買債券。

正因為所有貨幣是從銀行那借出來的,那必然貨幣最終流回銀行,正是這樣的流通閉環成就了現代經濟

——理解以上幾段話,就基本理解現代信用貨幣的底層邏輯框架了,下面就拿「美元」這個經典案例著重介紹,美元為什麽能夠流通,為什麽能霸權。

美元基礎貨幣的發行是有一套嚴格的規範,使得它既能保證幣值,又能在國際貨幣戰爭中處於優勢地位,怎麽做到的呢?

用來規範美聯準許可權的聯邦準備法裏面,其中裏面有兩條非常重要的條款,分別是第16章第2條、第18章第6條。

如果大家想了解聯邦準備法,可以直接百度「美聯準官網」,彈出的第一條「Federal Reserve Board - Home」 ,點選進入就是美聯準的官網,不需要翻墻哦。

然後如下圖所示的位置點選進去,就是聯邦準備法的全文:

以下兩個是這兩條法例的原文:

16.2. Application for notes by Federal Reserve banks

Any Federal Reserve bank may make application to the local Federal Reserve agent for such amount of the Federal Reserve notes hereinbefore provided for as it may require. Such application shall be accompanied with a tender to the local Federal Reserve agent of collateral in amount equal to the sum of the Federal Reserve notes thus applied for and issued pursuant to such application. The collateral security thus offered shall be notes, drafts, bills of exchange, or acceptances acquired under p 10A, 10B, 13, or 13A of this Act, or bills of exchange endorsed by a member bank of any Federal Reserve district and purchased under the provisions of p 14 of this Act, or bankers' acceptances purchased under the provisions of said p 14, or gold certificates, or Special Drawing Right certificates, or any obligations which are direct obligations of, or are fully guaranteed as to principal and interest by, the United States or any agency thereof, or assets that Federal Reserve banks may purchase or hold under p 14 of this Act or any other asset of a Federal reserve bank. In no event shall such collateral security be less than the amount of Federal Reserve notes applied for. The Federal Reserve agent shall each day notify the Board of Governors of the Federal Reserve System of all issues and withdrawals of Federal Reserve notes to and by the Federal Reserve bank to which he is accredited. The said Board of Governors of the Federal Reserve System may at any time call upon a Federal Reserve bank for additional security to protect the Federal Reserve notes issued to it. Collateral shall not be required for Federal Reserve notes which are held in the vaults of, or are otherwise held by or on behalf of, Federal Reserve banks.

18.6. Collateral for notes; form and tenor; redemption; etc.

Upon the deposit with the Treasurer of the United States, (a) of any direct obligations of the United States or (b) of any notes, drafts, bills of exchange, or bankers' acceptances acquired under the provisions of this Act, any Federal reserve bank making such deposit in the manner prescribed by the Secretary of the Treasury shall be entitled to receive from the Secretary of the Treasury circulating notes in blank, duly registered and countersigned. When such circulating notes are issued against the security of obligations of the United States, the amount of such circulating notes shall be equal to the face value of the direct obligations of the United States so deposited as security; and, when issued against the security of notes, drafts, bills of exchange and bankers' acceptances acquired under the provisions of this Act, the amount thereof shall be equal to not more than 90 per cent of the estimated value of such notes, drafts, bills of exchange and bankers' acceptances so deposited as security. Such notes shall be the obligations of the Federal reserve bank procuring the same, shall be in form prescribed by the Secretary of the Treasury, shall be receivable at par in all parts of the United States for the same purposes as are national bank notes, and shall be redeemable in lawful money of the United States on presentation at the United States Treasury or at the bank of issue. The Secretary of the Treasury is authorized and empowered to prescribe regulations governing the issuance, redemption, replacement, retirement and destruction of such circulating notes and the release and substitution of security therefor. Such circulating notes shall be subject to the same tax as is provided by law for the circulating notes of national banks secured by 2 per cent bonds of the United States. No such circulating notes shall be issued under this paragraph after the President has declared by proclamation that the emergency recognized by the President by proclamation of March 6, 1933, has terminated, unless such circulating notes are secured by deposits of bonds of the United States bearing the circulation privilege. When required to do so by the Secretary of the Treasury, each Federal reserve agent shall act as agent of the Treasurer of the United States or of the Secretary of the Treasury, or both, for the performance of any of the functions which the Treasurer or the Secretary of the Treasury may be called upon to perform in carrying out the provisions of this paragraph. Appropriations available for distinctive paper and printing United States currency or national bank currency are hereby made available for the production of the circulating notes of Federal reserve banks herein provided; but the United States shall be reimbursed by the Federal reserve bank to which such notes are issued for all expenses necessarily incurred in connection with the procuring of such notes and all other expenses incidental to their issue, redemption, replacement, retirement and destruction.

這裏就不詳細轉譯了,簡單來講,以上兩條法例規定了美聯準發行美元必須要有擔保資產,這些資產可以是貴金屬、有價證券、商業匯票等。

其中最主要的擔保資產就是債券,而債券裏面最主要的就是聯邦政府債券,也就是國債。

說到這裏,民間不少專家對此會存在這麽一個錯誤的解讀:美元發行很簡單,就是總統給美聯準主席打個電話,商量說我們明天發行10億美元,我在這邊準備10億美元的債券,你明天印10億美元買我這債券。於是社會上就多出了10億美元的基礎貨幣投放。這過程被比喻成「左手換右手的遊戲」。

——這樣就徹底誤解了美元基礎貨幣的發行機制。

首先,根據上面聯邦準備法的第18章第6條,裏面提到美聯準只是美元基礎貨幣的發行機構,不是印鈔機構,印鈔權是掌握在美國財政部手裏。

美聯準要先準備好擔保資產,例如債券,拿著這些資產去財政部那登記,財政部的鑄幣局才會印刷出對應的美元基礎貨幣交付到美聯準手裏。

而美聯準拿著這份新增的美元基礎貨幣,去債券二級市場上購買債券,這時候這新增的美元才算發行出去,投入到社會當中。

而這時候美聯準又可以拿著這新購買來的債券,去到財政部那登記為擔保資產,獲得第二份的美元基礎貨幣。

然後又重復上述的步驟,用這第二份的美元基礎貨幣,去購買第二份債券,如此類推,美元基礎貨幣就是這樣發行到社會當中。

我們可以把這過程比喻成「雞生蛋蛋生雞雞生蛋……」的過程。

為什麽要用這麽復雜的過程?直接像上面民間專家所以為的那樣左手換右手一次過發行那麽多的美元不好嗎?

你理解了這過程背後的意義,就能理解美元霸權的實質是什麽。

一、從金本位貨幣時代沿用下來的資產負債表形式。

首先要從近代金本位貨幣的發行機制說起,因為現代美聯準的資產負債表的形式就是沿用了過去金本位貨幣時代銀行的。

關於資產負債表,做財務的肯定不會陌生了。但可能很多人並不知道,資產負債表、以及所運用的復式記賬法,最初是銀行家發明出來的,用於銀行的記賬,後來才推廣到企業運用當中。

考慮到閱讀此篇的人有很多沒學過財會的,所以在這裏簡單的說下資產負債表。

資產負債表的核心在於這麽一個公式:

資產=負債+所有者權益

沒學過財會的人,第一次看到這公式,可能會產生誤解,以為這公式說的是資產是一個大類,這個大類裏麵包含兩個小類分別是負債跟所有者權益,其實這是錯的。

這個公式裏面,資產、負債、所有者權益是三個分別獨立的計畫,只是數值上這公式是成立的,也就是負債計畫下以貨幣為單位的數值,加上所有者權益的數值,恒等於資產計畫下的數值。

那麽銀行家們是如何運用這資產負債表發行金本位貨幣的呢?

金本位貨幣,就是以黃金為抵押擔保資產發行的紙幣,持幣者可以去到銀行那用紙幣兌換紙幣面值對應的黃金,銀行見票即付。

首先銀行家要先有第一份黃金,這個黃金屬於自有資產。

這時候資產負債表裏面,公式右邊的負債為0,資產就是這第一份黃金,所有者權益的標的也是這份黃金,資產的數值等於所有者權益的數值。

然後,銀行家以這第一份黃金為抵押擔保資產,印了第一筆金本位貨幣。這時候這金本位貨幣還沒發行出去,所以資產負債表沒有變動。

那什麽時候資產負債表開始變動呢,就是當銀行家拿著這以第一份黃金作為抵押擔保資產的第一筆金本位貨幣,去黃金市場上購買黃金或其他資產的適合。

這時候這第一筆金本位貨幣就算發行出去了。

這時候資產負債表裏面,公式左邊跟右邊同時增加。

資產項裏面,原來的第一份黃金,加上新購買的第二份黃金。

同時公式右邊的負債項不再是0,而是新增了第一筆發行在外的金本位貨幣。

為什麽發行在外的貨幣,在銀行的資產負債表裏面記為負債?因為可以簡單的理解成,有多少金本位貨幣在社會上流通,就意味著銀行欠了金本位貨幣持有者多少黃金。

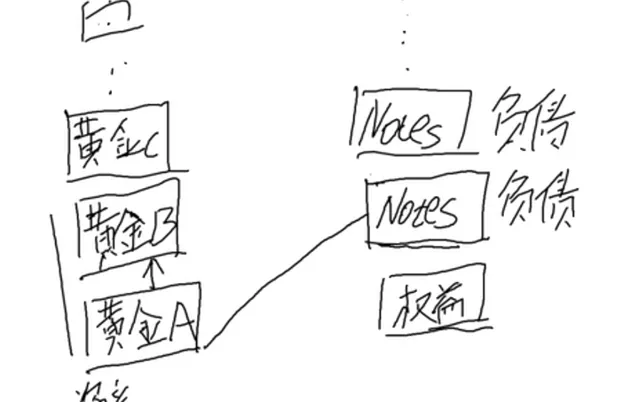

就如下圖所示:

這圖的左邊是資產項,右邊是所有者權益+負債。

黃金A是指原來銀行家自有的第一份黃金,黃金B是指新增的第二份黃金。

Notes就是指發行出去的金本位貨幣。

接下來,銀行家可以用同樣的方式繼續擴大資產負債表。

因為第一筆發行出去的金本位貨幣的發行抵押擔保資產是黃金A,而黃金B沒有被抵押,所以銀行家可以以黃金B作為抵押擔保資產印出第二筆金本位貨幣,然後去市場上購買新的第三份黃金,也就是黃金C,於是這第二筆金本位貨幣就發行到社會中去了。

而資產負債表以同樣的方式再次擴大。

銀行家可以繼續重復上述的過程,不斷的擴大資產負債表。

銀行的資產負債表越大,說明這家銀行發行在外的金本位貨幣越多。

有小夥伴會問到,銀行家這麽做的意義是什麽呢?

首先銀行家可以透過此方法搶占市場上的黃金,雖然是負債的方式,可以看成除了第一份自有的黃金外,其他所有的黃金都是借來的。搶占的黃金越多,意味著自家發行在外的紙幣越多。

自家發行的貨幣流通量足夠大,那麽市場交易會傾向拿它作為結算貨幣,當某個貨幣作為市場主要結算貨幣的時候,會給這家發行方帶來怎樣的效益或優勢,文章後面會探討。

另一方面,以這貨幣作為標的債務得以擴張,也就是M2貨幣總量的擴張是以這貨幣為單位,具體過程與其給發行方帶來的效益,會在本專欄另一篇文章詳細探討。

然而,金本位貨幣有著天然的缺陷,就是其發行量受限於黃金開采的總量,發行量一旦受限,也就意味著社會的經濟規模因此受限。

並且黃金的價值,本身就是基於人類對它的「信仰」,它的存在本身並不會給人類帶來多大的使用價值,而它的高價值源於它的「稀缺性」,這就陷入了一個悖論——如果想要擴大經濟規模,就必須開采貴金屬,然而開采量的增加就會降低其稀缺性,於是貨幣價值也因此降低。這個悖論我們可以稱之為「稀缺悖論」。

也正因為黃金本身不會帶來實際的使用價值,但人們卻要花費大量的勞動力去開采它,那樣就意味著社會的一部份產能與勞動力,耗費在這種實際實用意義不大的事物上。

於是頂層的銀行家與經濟學家們就開始思考,有沒有一種東西,能夠替代黃金這樣的貴金屬作為貨幣的抵押發行擔保資產?而這種東西的誕生能夠不受限制,並且不用耗費勞動力與產能,甚至能促進產能,同時又不存在貴金屬那樣的「稀缺悖論」,它的價值不會因為流通量增加而減少。

有怎樣的東西能夠兼具以上要素呢?

答案是:債務。

於是,在1914年的時候,結合了當時最頂尖的經濟學家與銀行精英們,設計出了對後來世界經濟格局影響至深的20世紀最偉大的貨幣發行系統——基於聯邦準備法的聯邦準備制度,也就是美聯準。

二、基於債務發行的現代信用貨幣。

美聯準的資產負債表形式,其實就是沿用了過去金本位貨幣時代銀行的資產負債表,只不過資產項裏面不再是只限於黃金這樣的貴金屬,同時還包含了各種有價證券、債券、商業票據等。

於是我們可以把上面的資產負債表圖裏的黃金換成其他資產。

其中債券是最主要的美元發行抵押擔保資產,為了方便理解,我就全部換成債券好了:

回到上面一個問題,為什麽要以「雞生蛋蛋生雞雞生蛋……」的形式來發行?

如果不以這種形式,而是以民間專家所認為的那樣無資產抵押擔保的直接印一份貨幣去購買新的資產,這就相當於在金本位貨幣時代,銀行家不需要有第一份自有的黃金,直接憑空印一張紙,去黃金市場上購買黃金——這無論在道德還是邏輯上都站不住腳。

並且,以這種方式來擴張資產負債表,本身就是一個自動穩定器。想像一下,在這樣的模式下,如果美聯準不斷的發行美元,也就是要不斷的在債券二級市場上買買買,這樣就會不斷推高二級市場上的債券價格,那樣就意味著買下一手債券所需要的美元額要不斷的提高,這樣就使得美聯準的發行美元的量是邊際遞減的。

什麽時候美聯準的美元發行能力比較強?就是二級市場裏債券價格處於低位的時候。而債券價格處於低位,意味著市場流動性不足(流動性不足的意思可以簡單的理解成市場比較缺錢),也就是說當市場流動性越不不足的時候,美聯準的發行美元能力是越強的。

反過來,當市場流動性越充足,那麽美聯準的美元發行能力就越弱。

這樣就意味著,當美聯準為了追求利潤而在二級市場上低吸高拋賺差價的時候,就是在調節市場流動性。

然而這還不是這個系統最偉大精妙之處,這個系統最偉大的地方,在於從根本上解決了社會產能問題,把人類社會的經濟規模從貴金屬總量的桎梏中解放出來。

——怎麽理解以上這段話呢?

美元發行的抵押擔保資產是債券,是基於債務而生。這就意味著所有發行出去的美元基礎貨幣,最終會回流到美聯準這個債券的持有者上面,形成貨幣流通的閉環。

於是我們可以看成,所有的美元實際上都是從美聯準「借」出來的,最終會回到美聯準手裏。

前面提到,貴金屬的價值是基於「信仰」,同時又源於「稀缺性」。但美元這種基於債務發行的貨幣卻不是基於「信仰」。正因為所有的美元都是「借」出來的,那就意味著社會需要追求它去還債,而只要有人追求它來還債,那它就有了能夠流通的邏輯基礎。這使得美元的內在價值從根本上區別於金本位貨幣。同時越是發行,流通量越大,意味著社會對銀行的債務越大,於是對美元的需求越大,從根本上解決了「稀缺悖論」。

並且債務的發生是不需要成本的,使得社會不再需要像金本位貨幣時代那樣,需要一部份勞動力與產能消耗在貴金屬開采這種實際意義不大的事情上,使得社會的產能與資源配置更加最佳化。

另一方面,債務貨幣化使得貨幣的真正創造者不再是銀行系統,實作了貨幣創造的去中心化(不要跟我提位元幣哦)。

怎麽理解以上這句話呢?

表面上看,美聯準作為中央銀行,是發行美元的唯一機構,但實質上,一個巴掌拍不響,美聯準發行美元的前提是社會上必須發生債務(或者說創造信用)。也就是說,真正美元的創造者是社會上的各個個體,當社會個體創造信用的時候,就是創造了貨幣,而美聯準擔當的角色實際上把這些創造的信用統一包裝起來,或者說統一載體,也就形成我們看到的美元。

我就舉一個例子,讓大家更好的理解以上幾段話:

現在有一個美國人,想在一塊地上建一個房子,需要100萬美元,但他手裏沒錢,於是找商業銀行申請了100萬的房產抵押貸款,假設分11年還清,還款總額110萬。

商業銀行為什麽願意貸款給他?是因為商業銀行可以把這房產抵押貸款打包成抵押支持債券,也就是MBS,然後把這份MBS放到二級市場上轉手賣出去,例如以102萬賣出,這時候商業銀行瞬間凈賺了2萬,並且是無風險的,因為風險已經轉嫁給接盤的那個人。

那接盤人是誰呢?就是美聯準。

美聯準的資產負債表裏的資產項裏面,有相當一部份是MBS。

也就是說,這個過程可以看成是美聯準對美國人給予了信用支持,是因為商業銀行知道美聯準在公開市場上願意購買MBS,才願意貸款給這個美國人。

同時亦可以看成,真正發放貸款的是美聯準,而當美聯準這麽做的時候,就是新發行了一筆美元基礎貨幣投入到市場當中,美元流通量因此增加。而美聯準亦是這個債務的最終債權人,這筆美元最終亦會回到美聯準手裏。

同時,美聯準因為多了一份MBS的資產,於是可以以此來作為新一份美元基礎貨幣的發行抵押擔保資產來發行新的美元,所以說真正創造貨幣的是這個申請貸款的美國人,美聯準只是給予一個包裝而已。

而因為這債務的發生,這個美國人拿著著100萬美元去聘請建築公司建一棟房子,於是建築公司多了100萬的收入,消費能力提升。

同時,債務的發生可以看成是負債人在未來勞動生產的承諾,這個貸款了100萬的美國人,為了還債,不得不勞動生產,於是促進了產能,社會上的產品得以增加。

於是,社會消費能力與產能得以同步提升。

我們假設這個美國人是個菜農,他為了還債,不得不去種菜然後拿去賣,因為社會上多了100萬的美元基礎貨幣流通量,消費能力提升,於是他不愁自己種的菜賣不出去。

於是他還清貸款的過程,就是為社會創造了總值110萬的菜的過程,最終這筆錢回流到美聯準手裏。

所以,因為這筆債務的發生,在貨幣流通閉環的過程中,使社會多了價值100萬的房子,與價值110萬的菜,兩倍於債務本身的GDP。

有小夥伴會問道,美聯準在這個過程發行了100萬,但最終美國人還的是110萬,這10萬從哪裏來?——這就是民間專家們所臆想出來的「利息陷阱」,以為這樣的話社會永遠還不清貸款。其實利息陷阱並不存在,這很好解決。

提「利息陷阱」的人,忘記了利息是銀行的收入,銀行要拿這筆收入來作為銀行家收入與作為薪資發給員工,他們也會拿著這筆錢去消費,於是這筆錢會重新回到市場流通當中。

這時有人又要追問了,那得要貸款人還清錢了,銀行才有收入啊,問題是還有這10萬的缺口根本還不清。

這麽追問的人忘了一點,貸款人是分期還款啊,每年都有在還。而分期還款額當中,有一部份是本金,一部份是利息,利息的部份就作為銀行的收入,重新流通到市場當中。

如果還想不通,我們可以推演下:

一個封閉系統裏面,只有菜農,建築師,銀行這三個角色。銀行借了100萬給菜農,假設菜農跟銀行約定每年還10萬,還11年,還款總額110萬。

菜農拿著100萬僱用了建築師建房子,建築師有了100萬的收入。現在這封閉系統裏面總貨幣流通量就只有100萬。

於是建築師每年花10萬在菜農這買菜,菜農收到這10萬後就去還給銀行。

銀行收到這10萬後,有1萬作為利息收入,銀行家拿著這1萬元去找菜農買菜,於是菜農每年還有1萬元的盈余。

到了第10年的時候,建築師的100萬花光了,而這過程菜農也還了100萬給銀行,還欠10萬。

還記得每年銀行家都有花1萬塊找菜農買菜,使得菜農每年都還有1萬的盈余嗎?10年下來就是存下了10萬,菜農拿著10萬作為最後一期分期還給了銀行,全部110萬的債務得以清償。

所以你瞧,即使這個封閉系統裏貨幣總流通量只有100萬,依然能還清110萬的債務,閉環依然成立。

這就是美聯準貨幣發行體系的精妙與偉大,我一直都強調,要找出一樣事物的不合理之前,首先要把它的合理性理解透了,再來談它的不合理。後面會開始談這個系統的醜陋之處。

理解了以上內容,接下來就可以盤盤,美元霸權是如何實施的,二戰後的金融秩序格局是如何產生的,其運作的底層邏輯是什麽。

想繼續了解下去,歡迎點選以下這篇文章:

金融與市場經濟的奧秘(3)——存款衍生、馬歇爾計劃、布雷頓森林體系、美元霸權 - 幹貨邏輯的文章 - 知乎 https://zhuanlan.zhihu.com/p/55