文|海豚投研

時代電氣(3898.HK/688187.SH)於台北時間 2024 年 8 月 23 日晚的港股盤後釋出了 2024 年二季度財報(截止 2024 年 6 月),要點如下:

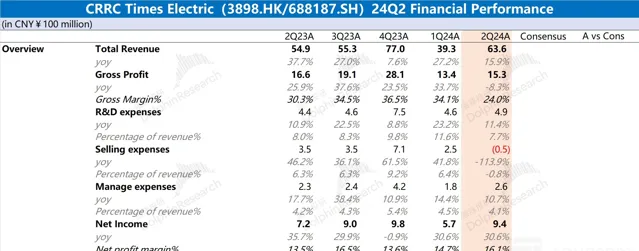

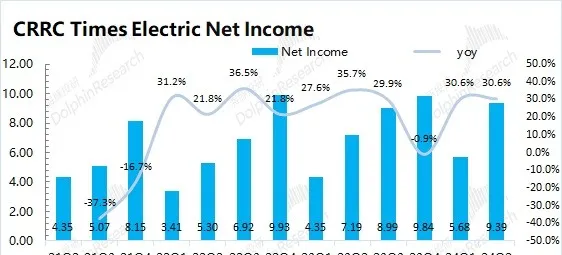

1、整體業績 : 中車時代電氣 2024 年二季度實作收入 63.6 億元,同比增長 15.9% ,公司收入增長主要來自於軌交業務的拉動。 公司 2024 年二季度季度實作歸母凈利 9.4 億元 ,同比增長 30.6%。利潤增長,來自於收入端增長和費用端的降低。

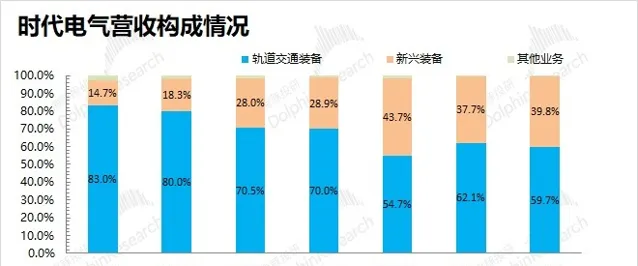

2、分業務情況:新能源低迷,軌交再提速。 雖然新興裝備業務已經成長至收入占比的四成,但傳統軌交依然是公司最大的一項。

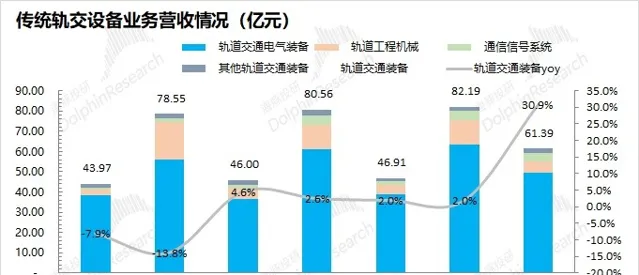

1)傳統軌交業務:時代電氣 2024 年上半年傳統軌交裝置業務實作營收 61.39 億元,同比增長 30.9% 。傳統軌交再提速,是公司本次業績增長的主要來源;

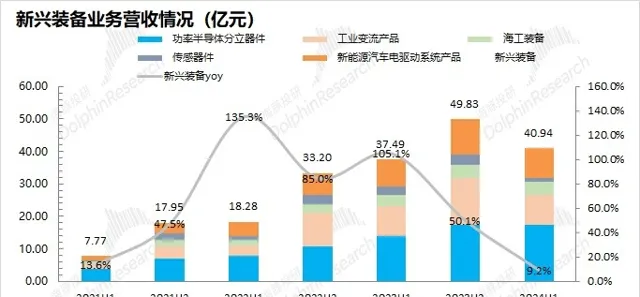

2)新興裝備業務:時代電氣 2024 年上半年新興裝備業務實作營收 40.94 億元,同比增長 9.2% 。受下遊需求端的影響,新興裝備業務增速出現明顯下滑。其中功率半導體仍保持 26.6% 的增長,其余新能源相關業務回落明顯。

海豚君整體觀點:

中車時代電氣本次財報整體不錯 。由於公司此前已經披露了上半年的 利潤預告,和本次財報的 15.1 億元一致 。對於本次財報,可以主要來關註公司營收及各分項業務的情況。

在上半年和二季度的營收方面,都保持著兩位數的增長,也還是不錯的 。至於毛利率的大幅下滑,其實主要是受公司調整報表口徑的影響。 如果剔除該影響,海豚君測算公司上半年的整體毛利率仍有 32%,同比提升 0.9pct 。

從分項數據來看,公司本次的增長主要來自於傳統軌交的增長帶動 。此前增速較高的新興裝備業務本季度明顯回落,主要是受新能源等方面的需求回落影響。其中 功率半導體業務維持 26.6%,主要是軌交業務的帶動,由於相當一部份產品實作自供 。

中車時代電氣和海康威視,都有一部份業務服務於政企,然而收入表現上卻完全不同。 海康威視的政企業務同比下滑近 10%,而中車時代電氣的軌交業務卻能同比增長 30%。 細細推敲來看,兩項業務的 「付款方」 還是不同的 。 軌交業務中一大部份來自於央企等,而攝像監控等裝置投入主要來自於地方及國企 。不同的財政投入在具體采購方面,直接影響了兩家公司業務的發展情況。

雖然公司的新興裝備業務有所低迷,影響了原本成長性的看點,但在 「一帶一路」 等大方向的推動下,時代電氣有望繼續受益於央企等投入的增加。海豚君認為後續觀察政企在鐵路等軌交領域投入的持續性。如果業務能持續高增長,不僅能帶動公司業績的提升,也能給投資者增強信心,帶來更多的預期空間。

以下海豚君對中車時代電氣財報的具體分析:

一、整體業績: 收入&利潤,創同期新高1.1 營收端

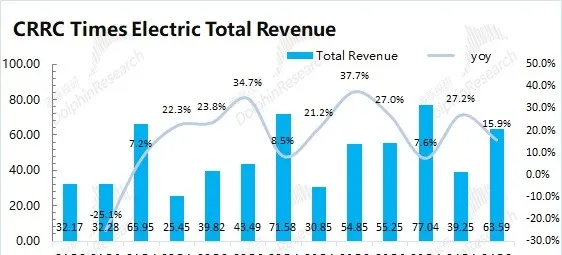

時代電氣在 2024 年上半年實作營收 102.84 億元,同比增長 19.99%。 $時代電氣.HK 的收入增長主要來自於軌交裝備業務增長的帶動。

分季度看,時代電氣在二季度實作營收 63.59 億元,同比增長 15.9%。 相比於上季度,公司營收端有大幅的提升。

1.2 毛利及毛利率

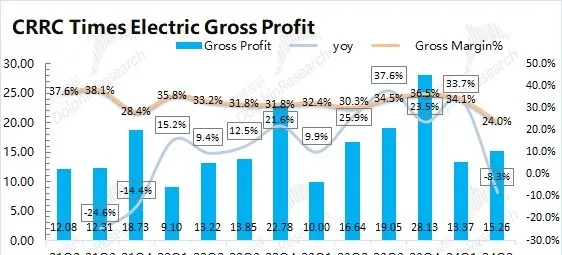

時代電氣在 2024 年上半年實作毛利 28.63 億元,同比增長 7.5%。 毛利的增長,主要來自於收入增長。分季度看,時代電氣在二季度實作毛利 15.26 億元,同比下滑 8.3%。其中二季度毛利率為 24%,同比下滑 6.3pct。

上半年毛利率在數據上的下滑,主要是公司調整了報表口徑,將 「保證類質保費用」 從 「銷售費用」 移到了 「營業成本」,這直接導致了數據上的下滑。

海豚君認為加回該項費用後,對比將更有意義。由於上半年該項費用產生的影響在 4.3 億元左右,如果剔除該影響,那麽公司上半年實作毛利 32.93 億元,對應毛利率 32%,同比提升 0.9pct。這主要是因為毛利率較高的軌交業務,上半年的占比提升,拉動整體毛利率的增加。

1.3 經營費用情況

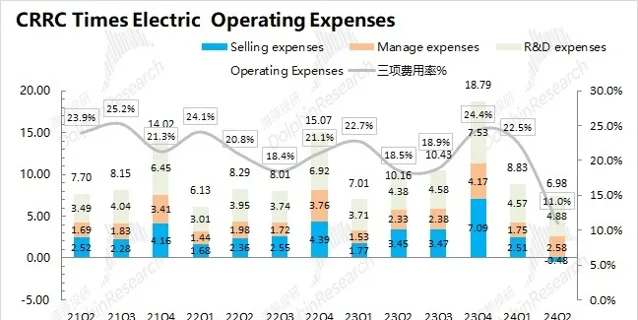

時代電氣在 2024 年二季度的經營費用 6.98 億元,同比下滑 31.3%。 主要是 受會計政策調整的影響,銷售費用數據大幅下降 。公司上半年經營費用率 15.4%,明顯下降。

1)研發費用 :這是公司經營費用最大的一項。本季度研發費用為 4.88 億元,同比增長 11.4%。研發費用率為 7.7%,有所下降。絕對值的增加,主要是人員的薪酬等增加;

2)銷售費用 :本季度銷售費用-0.48億元。之所以是負數,主要是$時代電氣.SH 本次報表主要對銷售費用進行調整,將其中的 「保證類質保費用」 一到了 「營業成本」 中。 從整個上半年來看,公司上半年銷售費用 2.03 億元,銷售費用率降到 2% ;

3)管理費用 :本季度管理費用為 2.58 億元,同比增長 10.7%。管理費用率為 4.1%,保持相對平穩。管理費用的增加,主要是設施維保費用及差旅會議費用增加影響。

1.4 凈利潤情況

時代電氣在 2024 年上半年實作歸母凈利潤 15.07 億元,同比增長 21.53% 。利潤增長,主要得益於軌交業務收入的提升。 而單看二季度,公司實作歸母凈利潤為 9.39 億元,同比增長 30.6%。 公司營收增長的同時,成本費用項也有所下降。

隨著新業務的拓展,公司逐漸轉為軌交裝置和新興裝備業務兩業務共同發展。 當前新興裝備業務已經成長至收入占比的四成,兩項業務對公司都是重要的。

2.1 傳統軌交業務

2024 年上半年時代電氣的傳統軌交業務實作收入 61.39 億元,同比增長 30.9%, 軌交業務增長,明顯提速。

細分來看, ①軌域交通電氣裝置 在上半年實作收入 49.47 億元,同比增長 27.3%, 是公司上半年增長的主要來源 ; ②軌域工程機械 在上半年實作營收 5.57 億元,同比增長 15.6%; ③通訊訊號系統 在上半年實作營收 4.16 億元,同比增長 131%。

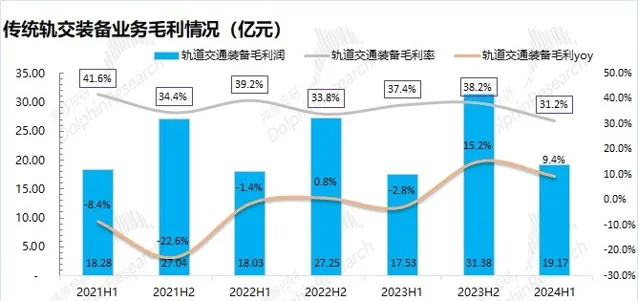

2024 年上半年公司傳統軌交裝置業務實作毛利 19.17 億元,同比增長 9.4%。 此外,上半年傳統軌交業務的毛利率下降至 31.2%。 海豚君認為這裏毛利率大幅下降的原因,也主要是受 「保證類質保費用」 影響 。在相同口徑下,公司上半年整體毛利率還是提升的。因而,軌交裝置毛利率實際上並沒有出現如此大的降低。

2.2 新興裝備業務

2024 年上半年時代電氣的新興裝備業務實作收入 40.94 億元,同比增長 9.2%,增速明顯回落 。

細分來看, ①功率半導體分立器件 仍是新興裝備業務中最大的一項,在上半年實作營收 17.47 億元,同比增長 26.6%。功率半導體的增速與軌域交通電氣裝備增速(27.3%)相近,主要是受傳統軌交業務的帶動(一部份自供產品) ;②新能源汽車電驅動系統產品 在上半年實作營收 9.03 億元,同比增長 8.4%。在新能源車市場增速回落後,相關產品的需求也受一定的影響 ;③工業變流產品 在上半年實作營收 9.03 億元,同比下滑 3.6% ;④其余的海工裝備和傳感器件 在上半年分別實作營收 4.05 億元和 1.36 億元,分別同比增長 18.4% 和同比下滑 47.1% 。

2024 年上半年公司新興裝備業務實作毛利 9.39 億元,同比增長 6%。 其中上半年新興裝備業務毛利率為 22.9%,同比下滑 0.7pct。業務毛利率的下滑,同樣也受報表調整的影響。