自從易安財險100%股權被受讓並改名為「比亞迪財險」後,這個由比亞迪全額持股的保險公司就備受市場矚目。

近期,比亞迪財險微信公眾號上開放了車險投保入口,開放區域為包括安徽、江西、山東(不含青島)、河南、湖南、廣東、陜西在內的7個省份。

一石激起千層浪。隨著比亞迪財險車險投保入口的放開,與其相關的保費價格、投保感受也成為了車主們關註的焦點。某位車主在微信群裏「曬」出的一張投保明細顯示,比亞迪BYD64705T6HEV5插電式混合動力多用途乘用車的商業車險(即不包含交強險)價格僅為1423.63元。

而在公眾號和社交平台上,也有關於比亞迪財險與其他車險的報價對比,不少車主表示比亞迪財險的新能源車險報價更低。

比亞迪財險的保費價格是否真的便宜?其投保流程和感受如何?帶著這樣的疑問,【每日經濟新聞】記者采訪了部份車主,其就比亞迪財險的價格和個人的投保體驗給出了看法。

「感覺價格還是比較友好的」

比亞迪財險的車險投保入口甫一上線,就在網上引起了廣泛關註。在比亞迪王朝APP的車主圈子中,已有不少車主釋出了報價的截圖資訊。多位車主表示,比亞迪財險保費較其他保險機構的報價更低。

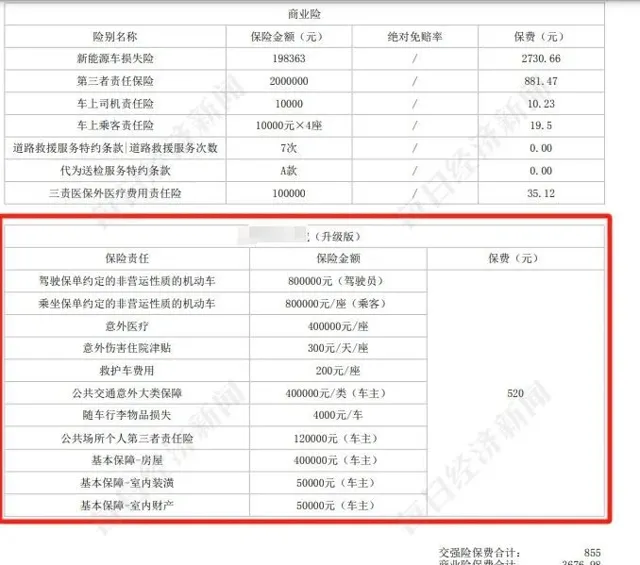

以一位比亞迪秦車主的截圖來看,其商業車險的保費報價是2248.13元。其中,車輛損失險1492.64元,三責險698.1元,車上人員責任保險(駕駛人)16.22元,車上人員責任保險(乘客)41.17元。據其介紹,其他保司的報價在4500左右。不過,從其釋出的報價圖表來看,比亞迪財險給出的僅是商業車險的報價,如果加上交強險,其總體保費也在3000元左右了。

另一位比亞迪秦的車主也「曬」出了比亞迪財險的報價,交強險和商業車險合計保費為3316.4元。據其介紹,其他保司的報價在4000元左右,比亞迪財險的報價較其他保司的價格低了兩成左右。

「我的車8月份保險就到期了,聽說了比亞迪車險上線了,就去做了一下測試,感覺價格還是比較友好的。」廣東車主張先生對記者表示,透過測算,其商業車險的報價是3122.89元,比其去年的商業車險低了500余元。由於當前其車還未在報價期,所以無法跟其他保司今年的價格作對比。不過張先生個人感覺,價格還是在可以接受的範圍內,覺得比較友好,能感受到比亞迪財險的價格優勢。「我去年沒有出險,整體的價格也不太可能走高。而且去年雖然加上交強險總體保費在5000元左右,但是最後還給我優惠了900元,等於實際保費才約4000元。」

另一位廣東的車主王先生,他的車最近正好到了續保期,帶著好奇他對比亞迪財險跟其他保司機構作了價格對比。比亞迪財險報價顯示,王先生的車險保費一共是3600元左右,其中商業車險的價格是2773元,交強險是855元。另一保司給出的報價是4045元,可優惠280元,整體報價中商業車險的價格是2791元左右,交強險是855元,另有約400元的駕乘人員補充意外傷害保險。

「比亞迪如果打通了數據車機,可能對其車型定價更精準。」在某保險從業者看來,比亞迪自營車險還是有很多優勢的,畢竟數據都在自己手裏。

【每日經濟新聞】記者也就比亞迪財險的車險定價問題采訪了比亞迪方面,但截至發稿,暫未得到其正面回應。

「可以自訂險種和保額,體驗挺好」

相比於其他車主看重價格,張先生對於投保體驗更為關註。「比亞迪財險可以自訂險種和保額,體驗感挺好。」據其介紹,去年在投保的時候,張先生就被捆綁了520元的非車險保費。

張先生去年車險被「捆綁」了520元其他保險

就比亞迪的投保界面來看,車主可以自己選擇和搭配產品,靈活度很高,很具有互聯網保險的特性。不過,比亞迪財險目前僅開通了線上投保入口,一些車主在投保過程中,難免遇到一些投保問題。

例如,有車主在投保過程中出現了車型不匹配的問題。「我的車是21款宋plusdmi110旗艦plus,但是在投保的時候不知道怎麽回事,只能選110旗艦版,說我的不符合plus版。」王先生表示。

「我剛試了比亞迪財險的車險投保,在選擇車型的時候就沒有我這款車,選了相似的車型,又出不來報價。」李先生的車是華晨寶馬車系,其試了用其他相似的車型投保,「車架號跟我選的車對不上,報不了價;或者我的車本身在投保期內,報不了價。」

為何車主對比亞迪財險「期待值拉滿」?

線上開放七省投保,比亞迪財險便已吸引了市場的目光。甚至有車主喊話,希望比亞迪財險趕緊將承保區域拓展到其所在省份。

車主們對於比亞迪財險抱有高期待的背後,反映的是目前新能源車險保費普遍較高的現狀。由於新能源車是新生事物,且構造區別於傳統燃油車,所以保司在新能源車險領域還是新玩家,無論是數據沈澱還是風險測算都還處於探索階段。

「新能源車在保險方面的表現跟傳統燃油車的差距還是很大的,這跟新能源車的工程特點有關,例如其使用的是一體成型技術。此外,新能源車的車主往往比較年輕,駕駛習慣和行為也跟傳統燃油車有所不同。」律商聯訊風險資訊銷售總監侯維強此前曾表示,這些導致新能源車在保險上的表現與傳統燃油車有所不同。

新能源車的「新」給保司帶來了很多挑戰,最直接的表現就是賠付率和賠付成本高企,短期難以實作盈利。而新能源車的「新」體現在保費端就是貴,車主能明顯感覺到新能源車險的保費高於傳統燃油車。

如何解決「險企喊虧,車主喊貴」這一難題?業內期待「車企進軍車險」能把新能源車險保費價格「打下來」。因為,車企在新能源車的技術、風險、效能等方面有一定的了解,這使得新能源車企進軍保險市場具有天然優勢。

2023年5月,比亞迪汽車工業有限公司受讓易安財險100%股權。隨後,比亞迪對易安財險進行了更名、增資、增加業務範圍等一系列緊鑼密鼓的調整。

「就新能源車企開展車險業務來講,其確實能為車險市場引入一股新勢力,車企的獨特優勢會給行業帶來變革。」律商聯訊風險資訊董事總經理戴海燕表示,首先是數據優勢,車企可以獲取到關於車主的駕駛習慣、車輛使用狀況等大量數據,這些數據對於車險的定價和風險評估具有極高的價值;其次是產品客製,基於對自身產品的深入了解,車企可以客製更符合新能源汽車特點的車險產品,為車主提供更全面、更精準的保障;第三是客戶體驗,車企可以將車險服務與銷售、售後等環節整合成一個完整的車的生態鏈,提供更加便捷、一體化的服務體驗。

業內:這條「鯰魚」的影響不可忽視

雖然主機廠做保險有很多優勢,但在業內人看來,車企入局保險也面臨很多挑戰,比如數據、人才和服務網路。

具體來看,戴海燕分析稱,一是營運難度,雖然車企想把車險納入車生態中,但車險畢竟還是一個非常專業的保險板塊業務,需要專業的營運團隊和強大的技術支持,這對於車企來說是一個全新的領域;二是合規風險,車險是一個強監管行業,營運車險需要遵守相關法律法規,確保業務的合規性;三是規模效應,車險業務需要達到一定的規模才能實作盈利。

無論如何,比亞迪財險已經邁出了第一步,這條「鯰魚」也將會持續攪動新能源車險這一池春水。「比亞迪財險的入局極有可能成為影響新能源車險價格走勢的‘鯰魚’,透過推動行業競爭、創新服務模式、最佳化成本結構,最終惠及廣大新能源汽車消費者,同時也促進整個車險行業的健康發展與轉型升級。」戴海燕預測,然而比亞迪財險真的要取得成功,還需克服行業專業性、成本控制等多方面挑戰,並有效利用其數據和技術優勢,創新保險產品和服務模式。

當然,也有從業者呼籲合作,希望保司和車企能攜手共贏。「過往保險公司更傾向於自己開發App,形成以車險為主產品,附帶各類售後服務的獨立保險套用場景。」有業內人士撰文指出,新能源車企對客戶的觸達更直接、黏性更強,保險公司要主動和新能源車企合作形成閉環,提供客製化的產品和服務,把車險產品嵌入整個新能源車售後服務體系,讓客戶在用車、充電、修車、報案、理賠等環節形成閉環式體驗,最終由保險公司和車企共同管理人車風險,協同控制費用支出,共享經營價值。

|每日經濟新聞 nbdnews 原創文章|未經授權禁止轉載、摘編、復制及映像等使用

每日經濟新聞

如需轉載請與【每日經濟新聞】報社聯系。