原創先發 | 金角財經(ID: F-Jinjiao)

作者 | Chong Lei,CFA

開會一次,到手補貼比大多數人月薪還要高;開會一年,到手補貼能在上海買房。

有這種工作嗎?當然有,那就是成為廣東華興銀行的高管。

最近,華興銀行釋出了2023年的年報,吸睛的地方並非是業績,而是高管的開會補貼。

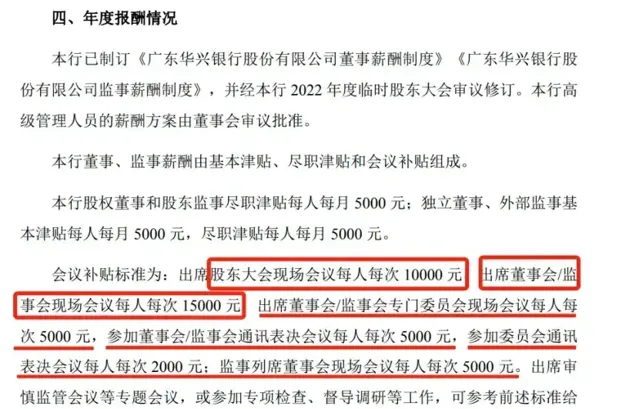

報告顯示,華興銀行高管(董事、監事)出席一次董事會/監事會可領1.5萬元補貼,出席一次股東大會可以領1萬元補貼,還有不少每人每次能拿5000元補貼的會議可供出席。

在這些補貼的吸引下,華興銀行高管自然熱衷開會。如獨董歐陽輝,合計參加了39次董事會和董事會專門委員會,一共領到32.5萬元。去年,光是開會補貼,華興銀行高管們就發了300多萬。

最近,在某站有一個熱門視訊,顯示了上海有部份房子大降價。按照他們的說法,華興銀行的高管只要時間足夠,僅開會到手的補貼,就能在寸金寸土的上海買房。

那麽問題來了,發放如此誇張開會補貼的華興銀行,自身業績和資本情況真的有底氣做這種大手筆花費嗎?而拿著這些高額補貼的高管,工作成果又是否對得起這些收入呢?

不久前,華興銀行剛發了一筆債,借了30億元,揭露了一些答案。

開會補貼發了300多萬

「斷章取義、偷換概念、歪曲解讀」,是華興銀行對開會補貼引發的熱議作出的回應。

不過,這不但沒有平息風波,反而引來更多疑問。

在補貼引發熱議後,華興銀行雖然作出看似強硬的回應,但並未指出具體哪裏存在不實情況,指責「歪曲解讀」同時,也沒有給出「正確」解讀的方式,反而是一度把年報刪除了(根據鳳凰網財經報道)。

類似的無用功還包括,華興銀行在回應媒體時稱:「傳聞中提及的33次會議,是6個不同的董事會專門委員會召開會議的總數量,將此累加至一名獨立董事頭上,屬於誤導。」

但在該行年報中,清晰地列明每個獨立董事出席會議的次數。比如,歐陽輝、侯向京、萬紅、朱玉傑四位獨董出席會議的次數分別為39次、34次、28次和22次。

當然,要華興銀行真的作出有力的解釋,恐怕有點強人所難,畢竟大量媒體的報道中,參照的都是華興銀行自己財報中的內容,且有截圖佐證。

而根據這份已經成為「絕密」級的年報,華興銀行高管(董事、監事)出席一次董事會/監事會可領1.5萬元補貼,出席一次股東大會可以領1萬元補貼。

其他級別的會議也有不同程度的補貼,如出席專門委員會現場會議每人每次5000元,參加通訊表決會議每人每次5000元,參加委員會通訊表決會議每人每次2000元;監事列席董事會現場會議每人每次5000元。

在高額開會補貼的刺激下,華興銀行高管熱衷開會,收入不菲。

財報顯示, 華興銀行總計14位元董事會成員,共計領到的會議補貼是314.5萬元。

其中,有11人領取的會議補貼超過20萬元。而領到會議補貼最高的是獨董歐陽輝,合計參加了39次董事會和董事會專門委員會,一共可以領到32.5萬元會議補貼。

值得註意的是,除了開會補貼令人羨慕,華興銀行的高管薪酬同樣不低。2023年,該行10位高管的稅後薪酬合計2481.45萬元, 人均248萬。

無論是開會補貼,還是高管薪酬,華興銀行都稱得上是一家神仙企業。但待遇如此高的華興高管,工作又做得怎麽樣呢?

投訴、罰款、不良

按道理說,拿著如此優厚的待遇,華興銀的業績理應在行業平均水平之上。但遺憾的是,翻開2023年的成績單,滿眼都是「投訴、罰款、不良」。

據2023年報,華興銀行收到客戶投訴共計177筆,投訴的主要業務領域包括:貸款(103筆)、銀行卡(24筆)、個人金融資訊(7筆)。

同時,據國家金融監督管理總局官網,華興銀行多位高管在2023年因各種管理問題被罰,共罰款95萬元。

更大的問題在金融風控上。

7月17日,華興銀行一筆本息合計約5.42億元的不良資產債權,正式在阿裏資產拍賣平台啟動打包轉讓。

競買公告顯示,該筆債權的標的物是廣東華興銀行持有的兩戶債權,其中包括大地影院在該行的4.4億元貸款本金余額、1.01億元欠息。

該筆債權的總額約為5.42億元,但起始價只有3.3億元,六折拍賣。債權轉讓在開拍前就吸引了上千次圍觀,但一直到下午六點都沒有人報名。

分析認為, 華興銀行轉讓大地影院的不良債權,估計也是各種手段追償無果後,不得不將其以債權包的形式轉讓出去。

此外,這筆不良債權對華興銀行來說,並非小數目。截至今年一季度末,華興銀行的不良貸款余額為35.19億元,上述涉大地影院的5.42億元不良貸款,占比約15.4%。

值得註意的是,近年來,華興銀行的資產品質並不算好。

2020-2023年,華興銀行的不良貸款率逐年上升,依次為0.75%、0.89%、1.12%、1.57%;去年甚至上升了45個基點。

今年一季度末雖然略微下降到1.49%,但依然處於較高的水平。而這還是華興銀行在加大不良貸款核銷、轉讓力度後的結果。

2023年,華興銀行的「應收不良資產轉讓款」為13.88億元,比2022年多出了697.7%,年內貸款核銷額也有10.39億元。

除了不良貸款,華興銀行的關註類貸款也值得警惕。

2020年末,該行的關註類貸款余額只有6.19億元,占總貸款的0.38%。後來,關註類貸款余額及占比每年都會上升一些,截至2023年末,該行的關註類貸款余額為67.40億元,占總貸款的2.96%。

這意味著, 華興銀行還有一部份潛在不良貸款,目前尚未暴露出來。

2023年,華興銀行計提了25.16億元的信用減值損失,包括21.79億元的貸款減值損失、1.85億元的債權投資減值損失以及1.52億元的其他資產減值損失。

這是風控問題對業績負面影響的最直觀體現。

舉債輸血

高管待遇優厚的同時,華興銀行的業績不斷承壓。

2023年,雖然華興銀行資產規模尚能維持擴張趨勢,達到4382億元,同比上漲6.77%,但經營業績面臨明顯壓力。

其中,該行2023年營業收入84億元,同比下降5.51%;利潤總額29億元,同比下滑12.3%;凈利潤30億元,降速8.82%。

尤其在營業收入的構成中,各收入來源均出現下降 ,利息凈收入下降7.9%,投資收益下降12.98%,手續費及傭金凈收入下降25.98%,其他營業凈收入下降了50.90%。

在這麽慘淡的業績面前,上述高額的開會補貼和薪酬就顯得更加紮眼,高管的錢包鼓了,但是企業體質卻是每況愈下,頗有一種被「吸血」的既視感。

值得註意的是,華興銀行業績承壓,既有大環境因素,也有前述風控問題,但自身激進的選擇也難辭其咎。

2023年報顯示,華興銀行的利息凈收入占營業收入69.48%,手續費及傭金凈收入占比6.28%,但投資收益占比24.25%。其中,交易性金融資產占投資收益78.7%,債權投資僅占1.3%。

交易性金融資產中,高風險的基金、企業債、證券、資管計劃、信托占比合計85%,而相對穩健的金融債、政府債、政策性金融債占比僅為8.8%。

此外,在債權投資中,政府債、金融債占比也只有36%,信托、企業債、證券、資管計劃占比卻高達64%。

在A股的17家上市城商行中,投資收益營收占超過華興銀行的,只有南京銀行的32.8%,與華興銀行資產規模接近的廈門銀行、西安銀行、蘭州銀行分別只有8.28%、16.29%、16.13%;A股城商行中位數為15.22%。

這些數據反應出,華興銀行在資產配置中,有著比同型別銀行明顯要高的風險偏好,甚至可以說是相當激進。

激進的思維,也貫穿了公司的經營管理。除了前述在開會補貼、薪資待遇的激進,華興銀行在業務接待上同樣如此。

2019-2021年,華興銀行的業務招待費分別為4179萬元、6450萬元、8313萬元;雖然在2022年起,華興銀行開始壓降業務招待費,但2022-2023年的業務招待費依然高達7224萬元和7057萬元。

如果按一年250個工作日換算的話,華興銀行的業務招待費在高峰的2021年達到每天33.25萬元,這個數據在去年也有28.23萬元。

但高額業務招待費換來的,卻是營收各方面下滑,業績承壓。

除了業績,華興銀行的資本充足率同樣不理想。這從另一方面也讓其高額開會補貼的「土豪行為」,更具爭議。

財報顯示,2023年,華興銀行的資本充足率11.98%,一級資本充足率9.12%,核心一級資本充足率8.22%。

國家金融監督管理總局公布的數據顯示,2023年四季度末銀行業平均資本充足率15.06%,一級資本充足率12.12%,核心一級資本充足率10.54%。華興銀行差距明顯。

同時,華興銀行的資本充足率也不及A股上市城商行整體情況。2023年,A股17家上市城商行中,前述三項數據的中位數分別為13.37%、11.01%、9.46%。

這足以說明,華興銀行資本方面的壓力也不小, 甚至要透過發債來輸血。

就在不久前的7月30日,華興銀行透過銀行間市場,成功簿記發行2024年無固定期限資本債券30億元,期限為5+N年,票面利率3.18%。

這筆數十億元的債券,說是用於「補充一級資本,提高資本充足率,增強風險抵禦能力,支持業務持續穩健發展」,但願到最後不要又變成了開會補貼。

參考資料:

風財眼【出席一場董事會補貼1.5萬元!華興銀行回應天價「出場費」,官網年報已經刪除】

財經野武士【打包轉讓不良債權背後:華興銀行的股東含「房」量實在有點高】