文 | 松果財經

5個交易日市值狂飆超3500億美元,本屆蘋果公司全球開發者大會(WWDC)應該是世界上最「趁錢」的一場釋出會。

與此同時,蘋果釋出會上透露的資訊,也進一步刺激了消費電子產業鏈上市公司股價。近期,藍思科技、立訊精密、京東方A、中芯國際、韋爾股份、歌爾股份等AH股消費電子龍頭紛紛上漲,本周一延續增勢。

這輪行情啟自一季度,就眼下來看,或許還將持續下去。那麽,是什麽推動了行業復蘇,消費電子未來的增量機會又從何而來?

股價大漲背後:時來天地皆同力,行業按下復蘇「開關」2024年是消費電子板塊又一個「黃金拐點」。

對此,筆者認為有多個因素利好板塊行情: 首先是終端消費市場整體向好,手機、平板、PC等消費電子產品出貨量增速回升,行業復蘇態勢逐漸明朗。

去年下半年,中國工業和資訊化部、財政部日前聯合印發了【電子資訊制造業2023—2024年穩增長行動方案】,政策出台穩消費電子發展。同時,產品端的叠代推動了市場熱度的回升。蘋果iPhone 15、華為Mate 60、小米14等各品牌旗艦產品系列陸續釋出,引領高端市場率先復蘇。在中低端使用者的換機需求尚未完全釋放的背景下,去年第四季度消費電子行業整體已呈現增長態勢。

轉至今年一季度,消費電子市場需求回暖態勢更是超出了不少分析師預期。23Q4的智慧型手機市場出貨量數據公布後,不少分析師提出,對於2024年市場表現預期保持謹慎樂觀態度。

而隨著一季度數據出爐,消費電子市場表現亮眼。根據Canalys數據,2024年第一季度全球智慧型手機出貨量同比增長11%。IDC數據顯示,2024年第一季度全球PC出貨量為5980萬台,同比增長了1.5%,首度迎來了季度同比增長。

與此同時,受益於下遊終端表現良好,全年出貨量預增,消費電子產業鏈中上遊公司的業績也在一季度迎來爆發,尤其是龍頭亮眼的成績單拉動了板塊增長。

在4月底消費電子產業鏈企業紛紛釋出一季度財報後,中證消費電子主題指數 迎來「V」型反轉。據信達證券統計,消費電子板塊2024年一季度實作營業收入3322.9億元,同比增長14%;實作歸母凈利潤134.9億元,同比增長50%。

圖源:中證指數有限公司

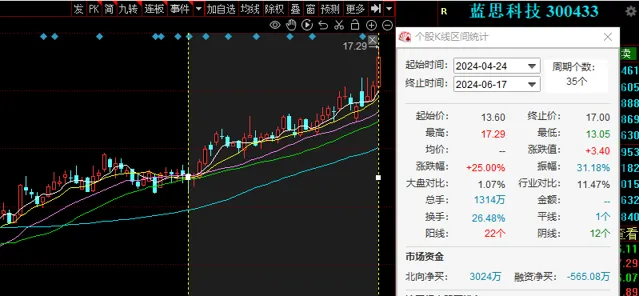

其中,消費電子零部件龍頭是此輪行情的發動機。比如,今年以來,「果鏈三劍客」中漲幅最大的藍思科技(年初至今漲幅近30%)。根據財報,2024年第一季度,藍思科技實作營業收入154.98億元,同比增長57.52%,創歷年同期新高;歸母凈利潤3.09億元,同比增長379.02%,財報釋出後公司股價累增超25%。

此外,新能源汽車增長持續,單車消費電子器件價值量持續提升,也是板塊復蘇的重要動力。

產業政策不斷強化的背景下,今年新能源車行業延續了高增速。中國汽車工業協會數據顯示,2024年一季度,新能源汽車產銷分別完成211.5萬輛和209萬輛,同比分別增長28.2%和31.8%,市場占有率達31.1%。

在此基礎上,頭部車企打響智駕之爭,對消費電子零部件需求越來越高,市場前景可期。比如,今年3月小米汽車SU7正式亮相。信達證券指出,憑借小米自身在智慧化、生態協同、粉絲效應與渠道等方面的優勢,小米汽車交付有望逐漸放量相關零部件供應商有望充分受益。

在汽車電子領域布局已久的產業鏈龍頭有望受益於汽車智慧化浪潮。此前,藍思科技2023年財報就顯示,公司全年新能源汽車及智慧座艙類業務實作營業收入49.98億元,同比增長39.47%。不難看出來自車企的訂單將是消費電子龍頭的「第二增長曲線」。

值得一提的是,不止汽車,智慧化浪潮正在席卷消費電子每個終端領域,智慧+硬體也是整個消費電子未來發展的關鍵詞。對此,國開證券提到,展望2024年全年,傳統終端在AI賦能下,有望催生更多新需求。

結合種種市場因素來看,消費電子板塊在今年一季度復蘇之後,正在釋放更多增長動力。

遠景展望:AI化身催化劑,「安迪-比爾定律」下的換機潮今年以來,AI正在成為消費電子發展新引擎,AI+硬體是一場供給側與需求側雙向奔赴的科技盛宴。

在供給側,消費電子終端產品創新動力不足是過去幾年困擾科技大廠的最大問題。「擠牙膏」式創新備受吐槽的同時,也加大了市場對產業鏈上市公司前景的質疑。

去年9月,工業和資訊化部電子資訊司副司長楊旭東表示,穩行業增長,仍要將著力點集中在擴大有效需求、提升行業供給水平上。

AI,毫無疑問是消費電子供給創新的重要方向,今年來科技大廠動作頻頻。

· 3月,微軟釋出兩款AI PC,據業內人士指出,藍思科技為微軟AI PC提供了硬體支持,可能向其提供金屬件、鍵盤、玻璃防護屏等零部件。

· 4月,聯想將在創新科技大會上公布了「AI for All」戰略,持續推動人工智慧在裝置、基礎設施和解決方案領域的創新與套用。

· 5月,據中國品質認證中心網站披露,蘋果的頭顯產品Vision Pro已經透過中國的3C認證;6月,WWDC上,蘋果揭曉了市場預期已久的AI系統,以及電腦等裝置系統的更新,並表示iPhone將接入ChatGPT。

· 6月,三星電子公司表示,將與首爾大學共同成立人工智慧(AI)聯合研究中心,以提高人工智慧領域的技術和競爭力。

在消費端,對於AI終端,消費者同樣盼之久矣。

AI手機方面,主打AI概念的三星S24新品上市後,打破了三星手機的銷售紀錄,達到百萬銷量。 AI PC概念上,2024年第一季度,聯想市場份額23%領跑PC市場,同比增長7.8%。

華鑫證券分析師毛正、呂卓陽也在6月的報告中表示,隨著今年iPhone換機周期的到來,iPhone 16作為蘋果首款AI手機銷量預計將達2.35億部,或創2021年以來最高。

可以預見,隨著具備更強AI能力的終端硬體推出,消費電子市場將迎來新一輪換機潮。Counterpoint預測,2027年全球AI手機滲透率約40%,出貨量有望達5.22億部;Canalys預測,2027 年出貨的電腦中將有60%搭載AI功能。

而在這場科技盛宴中,消費電子產業鏈中上遊企業將成為「隱性的大贏家」。

對於IT的創新,著名的「安迪-比爾定律」對軟體和硬體升級換代的關系進行了概括,即新軟體總是要比從前的軟體耗費更多的硬體資源,以至覆蓋了英特爾等硬體公司帶來的效能的提升。

反過來看,終端大廠將人工智慧技術整合到其最新產品中,背後是「看不見」的零元件配合升級。除了算力需求大漲導致AI芯片訂單增長外,從智慧型手機到智慧穿戴、智慧汽車,各類終端產品對其他部件的要求也持續增加。比如,螢幕在AI時代萬物皆屏的趨勢下套用越來越廣,AI終端產品對分辨率、色彩豐富度、對比度、功耗等指標的要求也越來越高。

展望未來,下遊終端市場格局未發生劇變,國內外科技巨頭仍然主導消費電子智慧化浪潮,消費電子零元件領域龍頭企業有望憑借豐富的客戶資源和行業know-how沈澱,在AI時代繼續乘風破浪。