現在樓市裏面房產中介又開始高潮了,有幾個頭部房產自媒體,更是用樓市利好太多了,眼睛都看不過來了來形容。彭叔看到粉絲給彭叔推這個文章的時候,彭叔大概掃了一下這個頭部房產自媒體,他每天的文章不是這幾城市迎來特大利好,就是那幾個城市迎來特大利好,反正天天都有特大利好。有的P大點事,都是利好,也是醉了。

彭叔覺得想要普通人賺錢,真的非常難。因為普通人的定力太差,很容易被外界所左右,也就是被輿論操控,就像烏合之眾一樣,你想要幫助那些普通人,首先就要把輿論給引導過來,但是現在樓市裏面的輿論,還是掌握在了那些房漲漲手上。

這點是很無奈的,因為你做為一個房產自媒體,或者說不管你要做什麽自媒體,盈利是你必須要考慮的一個問題,如果你不盈利,你吃飯都是個問題,你還怎麽去發聲呢。而房產自媒體的收入來源是什麽,是靠賣房,是靠賣房,是靠廣告,賣房需要房價漲,賣課需要房價漲,連賣廣告都需要房價漲,你房價不漲,那些房企有錢來找你打廣告嗎?

房產自媒體裏面,像彭叔這樣,就是屬於賺錢失敗的典型,大家如果想要做自媒體,就一定要考慮好,做自媒體能做成的,大機率是犧牲你的性格,你要迎合金主。很多人說做自媒體是要迎合粉絲,粉絲想看什麽,就說什麽,實際上這個話是藏了一半,不是真的。做自媒體不是要迎合粉絲,是要迎合那些願意給你付費的粉絲。就像你做為一個帶貨自媒體,你迎合的是那些願意買你貨的人,而不是那些只看不買的人。這點在房產自媒體上,就表現更加的淋漓盡致。房產自媒體是一個小眾自媒體,迎合粉絲,是要迎合那些持有多套房的粉絲,因為他們的付費意願是最高的。就像那些房漲漲寫的付費文章,看一次100塊錢,還是那麽多人看,這就是為什麽那些房漲漲都要罵沒房的人去取悅那些有房的人。因為只有那些持有多套房的人,才會給他們付錢,這也是吳秀波的精英理論,只會為那幾十萬精英服務。

為什麽我們老能看到房產自媒體說房價上漲,因為真的只有說漲,才能賺錢。彭叔給大家舉一個房產自媒體賺錢的正面典型:

你要看做房產自媒體怎麽賺錢,就要像專家董藩學習一下,他算是房產自媒體賺錢的正面典型了。

他在這個論壇上提議的幫助年輕人買得起房,把首付降到2成,把房貸從30年延長到40年,讓你80歲的時候還能還房貸,買房先不用還本金,只用還利息就行了,本金最後再還等等。

他的這些話,是在討好那些金主,他的這些建議,都是那些金主想要說,但是又不方便說的話。做為房地產自媒體,什麽是金主,就是那些房企,以及持有多套房的人,他們這些人是金主。

房產自媒體是把嫌貧愛富表現最明顯的自媒體,因為你討好一千個買不起房的人,所給你帶來的收益,都不如你討好一個買得起房給你帶來的收益多。

董藩能在大學當教授,他不是傻子,但是他知道,想要賺錢,就只能討好那些金主。這個是他給學生上的一課,錢和節操,只能選一樣。

輿論這玩意,其實就掌握在有錢的那一邊的,這也為什麽只要一有政策,不管這個政策是什麽樣,立馬都會有那麽多房產自媒體跳出來跟你說房價要上漲了,讓你趕緊買房。因為他們真的要靠這個吃飯。

彭叔很慶幸自己,還好投胎技術好,不然的話想要把讀書人的臉面給護住,還真有點難。畢竟一分錢難倒英雄漢,還好彭叔在前些年,靠著自己創業失敗後進公司,打磨了自己,最終學會了如何攢錢,接著靠著學會的攢錢大法,在幾年之內,就有1000多萬的積蓄。具體彭叔是怎麽從月入3000,到年凈收入50萬的,可以參考這個文章。

現在再說回這個大家對近期一些訊息的看法,很多人都很緊張,覺得各種降息了,房價要不要漲之類的,實際上有沒有這個降息,房價要漲的時候,都是要漲的,這些都是在3個月前都已經說了N次了,不管在付費文章還是在免費文章,或者直播裏,彭叔至少在11月的時候,就已經在說了,國內貨幣必然要寬松了,給大家打了那麽多預防針,大家居然反應的很緊張,就讓彭叔感覺有些無語了。

現在貨幣不放水,真的壓力非常大,因為國內那些實體企業太難了,也就是那些中小微企業,很難很難,而這些中小微企業承擔了國內80%的就業,如果說這些中小微企業有問題,那麽就業就會出問題。

彭叔可以這麽跟大家說,薪資低不是什麽大問題,但是沒工作,就是大問題了。彭叔清晰的記得,我們家在80年代開的廠,那會社會上工作很少,人家到我們廠裏來工作,都得給我們錢,我們才會考慮收下這個學徒工,根本不是像現在這樣,你啥都不會我們還要給你發薪資,那個時候啥都不會的人來找工作,都是要給我們交學費的。那個年代工作就很少,結果那個年代,犯罪率有多高,大家可以查查,彭叔只能說當年那會,大家出差的時候,都要穿著防盜褲衩,就是在內褲上還有內兜,用來放錢的,不然一下子就會被偷走了。

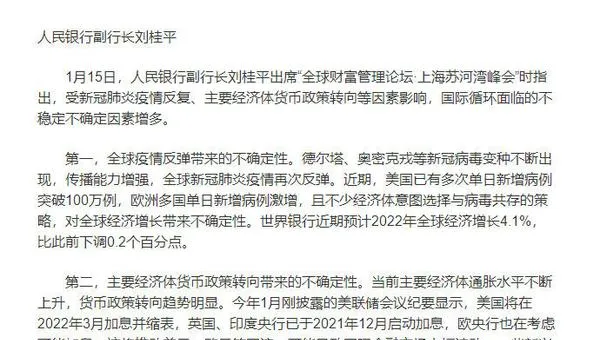

大家看這個大佬說的話:

這個也是副行長,大家看他第二段話,用他的話來說,美聯準1月份的會議記錄已經披露,上面顯示老美2022年3月要加息並縮表,英國、印度在2021年12月就啟動了加息了,歐央行也考慮加息,這會導致美元、歐元等回流,一些新興國家會面臨跨境資本大規模流出風險。

這是這個大佬的話,從這個話裏面,大家就能看的出來,為什麽央行要那麽急的降息,因為人家老美那邊3月份就開始要加息了,留給我們的時間真的不多了。換句話來說,在3月份之前還不降息的話,3月份老美加息後,我們再降息,付出的代價就太大了。

彭叔打個很簡單的比方,我們在老美3月份加息之前就降息,我們這個時候的成本代價,也許只是讓1000億外資跑走了,但等到了3月份人家加息之後,我們再降息,也許就會讓3000億的外資跑走了。不是說3月份之後就不能降,而是3月份之後再降,代價就太大了。

想想我們還要靠國內的制造業賺取外匯,如果RMB貶值太狠的話,我們的該怎麽樣去買石油、糧食、科技用品等等的呢?

所以現在抓緊時間降息,就是在和老美那邊賽跑。

另外對於我們房地產來說,現在降息是必然的,因為我們要出台房地產稅試點,就必然要給房地產做好護墊,而現在房地產那麽脆弱,不給房地產做好護墊,就出房地產稅,那麽就會這個給擊穿。

大家看到這幾天那些房產自媒體有多高潮了沒,想想馬上還要降息,而且有可能還是5年期的利率都降,再加上各地的買房補助放松調控的新聞頻繁出現,這些房產自媒體會多高潮,在他們那種鋪天蓋地的宣傳下,一定會讓很多本來不準備買房的人沖到樓市裏面去買房,把樓市從虛熱,變實實在在的熱,這個時候,護墊就完成了,房地產稅試點就能落地了。

換句話來說,會有很多人成為人肉墊子,但是沒辦法,未來錢越來越難賺,甚至說能把你本利的那點小積蓄給守住,不虧錢,都很難。

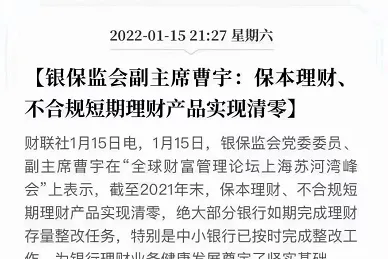

現在銀行裏面的保本理財已經沒有了,你想要保本理財,都不現實了。換句話來說,你買房企的那些保本理財,也是假的,只要是理財,都是不保本的,盈虧自負。

彭叔在網上飄了2年了,也認識了一些網上的大V,彭叔可以很負責跟你說,在網上活躍的人裏面,除了那些因為工作原因,必須要活躍在網上的人以外,其他所有大V,99%的天花板就是高凈值中產而已,也就是一年收入幾百萬,這是最多的,收入過千萬的,還給你一對一的講解問題,教你怎麽賺錢,根本不可能的。

年收入1000萬的人,一年按照12個月算,一個月就是83萬,一個月22個工作日,日薪就是3萬7千元,一天工作8個小時,時薪就是4700元,半個小時就要賺2350元。

這是年收入1000萬的人,看完這個年薪,你覺得人家年收入千萬的人,會可能在網上來教你怎麽賺錢嗎?

在網上活躍的,如果論在公司裏面級別,處級的彭叔都沒見過,潛水的處級是有,但是自己拋頭露面出來的,彭叔見過最大的,就是科級了。所以彭叔跟大家說,別相信網上那些帶你掙大錢的人,根本不現實的。他真能賺那麽多錢,憑什麽要教你,還要浪費那麽多時間,你是給了他多大的好處,人家才會教你。

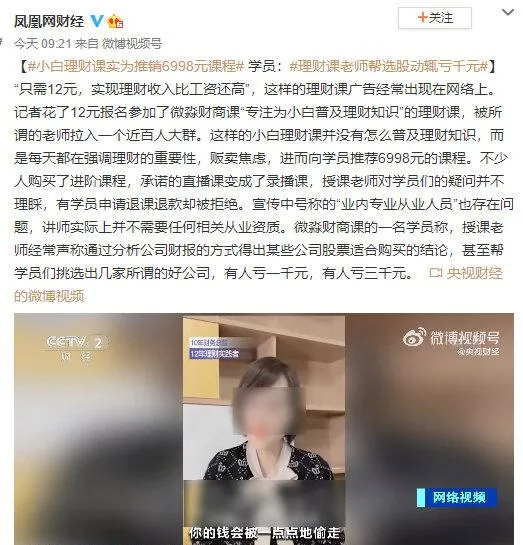

就像這種財商課,本質上就是和那些炒房客自媒體是一樣的,都是整天給你灌輸通貨膨脹,你不買房,你不理財,你的錢就會被一點點偷走。他們的核心,都是給你販賣焦慮,讓你焦慮了,你就會失去自己的判斷,一下子就容易掉坑了。所有騙術,都是要把被騙的那個人給整迷糊了,讓他焦慮了,沒有了正常的思維了,才能把錢騙到。大家看那些騙子的騙術在大家理性的時候,都覺得很弱智,很低能,但是就這麽低能的騙術,在人焦慮的時候,就能把你騙了。

之前就有很多這種財商課來找彭叔打廣告,彭叔一個都沒敢接,因為彭叔覺得這些真的不靠譜,你去上這些財商課,根本沒有用。

彭叔跟大家說,不管你要理財,還是要投資買房,你第一步,都是要學會攢錢,你連攢錢都沒學會,就相當於你走路都不會,你想要去跑,那你怎麽跑的穩呢。而且不管買房、還是理財,都只是錦上添花,很難幫你改變自身的階級的。

你買房,撐死了買個兩套,你就沒錢了,兩套房子升值的再多,它能改變你的階級嗎?你理財,理的才好,一年20%的收益撐死了,如果你的本錢就只有100萬,一年多20萬收入,能幫你改變你的階級嗎?

正確看待這些東西,真正改變階級的,還是要靠你的主業,而不是這些。

今天股市很不給政策面子,彭叔感覺明天降息好像有一定的風險,不一定會降了,有可能要延遲到2月份,如果明天降息了,明天A股還沒漲的話,那麽這裏面就有一個大問題,這個問題彭叔明天看看形勢以後再說,主要看明天的降息和A股漲不漲,才能驗證出來。

最後:

當前投資市場兇險異常,急著買房的,可以看看彭叔之前寫的2篇文章,一個是小陽春買房建議,一個是2022年房價預測,不急著買房的,那就老老實實的觀望吧。能不虧錢,你就已經贏了。