停貸也是沒辦法的事情,總不能明知是個無底洞還往裏跳吧?目前的情況未必就是銀行說的那樣。

以郵政為例:

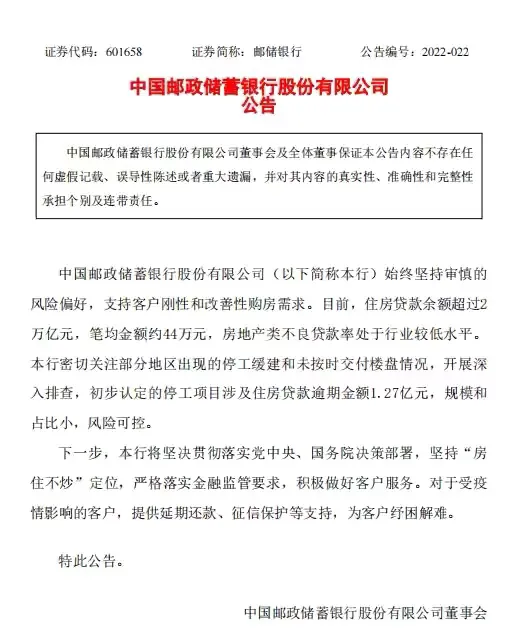

7月14日下午,郵儲銀行公告稱,本行密切關註部份地區出現的停工緩建和未按時交付樓盤情況,開展深入排查,初步認定的停工計畫涉及住房貸款逾期金額1.27億元,規模和占比小,風險可控。

以鄭州「名門翠園業主強制停貸告知書」為例:

業主稱如果8月8日前計畫未復工,翠園貸款買房的業主將停止償還貸款,直至交房辦妥房產證為止。

郵政公告說逾期只有1.27億,鄭州名門翠園業主們8月8號才開始停貸。難道郵政穿越到8月8號了?顯然,郵政公告的1.27億並沒有包括這些業主,並不能真實反映停工計畫涉及的貸款余額,更沒有真實反映郵政在停貸事件中真實的風險敞口規模。

來看看真實的情況:

據【華夏時報】報道:有地產分析師指出,從近期公開的強制停貸告知書來看,主要內容是指出銀行違規發放貸款;資金未轉入開發商監管帳戶;未盡到專款資金監管的義務等。

花旗銀行一份電話會會議紀要顯示,郵儲銀行的按揭占比比較高。

建銀國際就近期的斷供潮