前言

強烈建議 先看看之前的引導篇 #0 | 初始化自己的計劃、 和我一起財務自由 。對於幫助理解這篇內容會有很大的幫助。

在引導篇中有很多關於準備工作和規劃的介紹,財務自由是一場持久戰。別嫌麻煩,做了一半發現當初的東西弄錯了才是真的麻煩。

如何衡量計劃進度

在這個計劃中,我使用「當前本金 / 目標本金」作為衡量計劃進度的關鍵指標。因為對於大部份人來說,積累本金比獲得收益更難。

這個進度主要受兩個因素影響, 儲蓄情況 和 投資收益 。在每期計劃中,我會把這兩個因素分開討論,方便對比。

實證第 1 期

目標 100 萬人民幣凈金融資產,當前完成度 33.3%。3 月完成度增加 0.3% ,其中 0.38% 增量來自儲蓄,本期未計算投資報酬情況。

註:在記賬軟體中沒有必要頻繁的記錄投資收益。我自己一般是幾個月才同步一次投資帳戶的凈值和收益到記賬軟體中(但是轉賬我會立刻記錄),所以在本期實證中,我真的不清楚自己當月到底收益多少。不過從現在開始,我會每個月記錄跟蹤,方便大家參考。

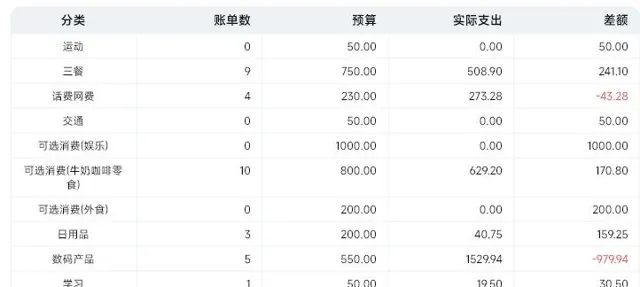

預算執行情況

對於 F.I.R.E 而言,我認為儲蓄積累本金比投資更重要,因為這會從底層改變我們對於財富的看法。所以我把消費和儲蓄部份放在實證的第一部份來寫。

本月實作約 70%以上的儲蓄率,具體收支和預算情況可以看下面這張圖 。

PS:本人設定的儲蓄率公式為: 年儲蓄額= 薪資收入 70% + 臨時收入 100%

具體可以參考這個視訊

這個月因為買了紅米K60,預算超支了500多(2023/1/31給自己定的目標預算是1920元)。

另外關於這個預算圖,還有幾點需要說明

規劃預算

對於剛剛開始設計預算的朋友,建議把預算目標設定為

預算 = (收入 - 目標儲蓄額)x 80%從我自己的經驗來看,新手預算超支是大機率事件,預算往往太理想化。而且消費這件事特別瑣碎,你可能覺得自己還沒幹啥,預算已經亮紅燈了。所以建議乘上「80%」的系數。

在預算中常常會遇到一類問題,怎麽應對意外開支?意外開支是不可能避免的,小到商品打折、大件消費,大到生病就醫。對於意外開支和大件開支,兩個應對策略:

很多促銷活動是有計劃的,比如雙十一。我們完全可以提前三個月降低預算水平,給雙十一留出足夠的預算空間。假如平時買東西每個月花 2000,那就砍到 1000,等到雙十一的時候你就攢出了 5000 的預算額度。

但是也有很多消費是不能事先預知的,就必須采用事後攤銷的策略。透過降低後面的預算,來把之前的超支補回來。

別的開支不好對比,個體波動太大。但是我覺得自己的餐飲日常預算絕對可以拿出來吹一波 ,因為最近口罩的關系我基本上都是在家吃或者帶飯,在餐飲上基本上是非常低的支出。

預算的制定原則

每項預算的計劃情況如下表。關於預算我有兩個原則—— 全覆蓋 、 無重疊 ,生活中方方面面的任何開支都會出現在預算中,且一筆開支只能出現在一項預算中。

表面上看這裏規劃的是每月預算,實際上需要規劃的是 年度預算 / 12 ,甚至是 五年預算 / 60 。最大的區別在於,充分考慮大件消費和消費周期問題。如果你的預算只考慮每個月一般情況花的錢,那你買手機、電腦和節假日的開支從哪裏來呢?

攤銷大筆消費

比如去年8月買了等高價數位產品。以我個人每月 3800 元的預算來看是完全不能夠的。如果不做處理,會導致未來很久個人預算都是完全超支狀態,這就失去了參考意義,所以我對這部份的預算做了專門處理。

我建立了一個單獨的「我的開支緩沖區」,預算設定為 0。然後轉移 2000 預算到「我的開支」中。這樣一來緩沖區剩余預算為 -2000,我的開支增加預算 2000,就把超支放在一個單獨的預算池中。

以後自己每個月開支剩余的部份,再轉回緩沖區,直到把緩沖區的預算回補到 0。

當前投資持倉情況

貌似這是大部份朋友最想看的部份吧(雖然我個人更喜歡上面的一節)。

先一句話總結一下當前的持倉和帳戶情況:對於投資情況,我個人是滿意的;但是當前的管理情況實在不盡如人意,帳戶盤根錯節,整理起來著實有點費時間。給你們看看下面這張圖

有沒有覺得看見就頭大?而且這張圖還是我經過一段時間的帳戶精簡以後剩下的,不然還要更復雜。我相信我不是一個人,帳戶結構總是 自發熵增 的。

所以我下一階段的目標就是等到策略賣出以後,開始重新回籠資金,用更加高效清楚的方法管理帳戶。這個問題比較麻煩,後面我會慢慢具體寫,就不放在實證部份了。

在這個問題上,有知有行更新了「分帳戶」功能,簡直不要幫助太大,有知有行就是我心目中的神器 。

投資策略分布情況

在這裏我統計了各個策略的資金分配情況,因為上一節所說的緣故,很難做到完全精準。如果你發現這個策略資金總和與文初的個人凈資產有出入,實屬正常(日常帳戶在這裏也沒有考慮)。

註:關於核心資產與非核心資產的判斷,請看文末說明。

投資策略的具體說明

E 大的「長贏指數計劃」大家可能已經比較熟悉了,有過去 12 年的實盤記錄,收益相當贊(20%+),而且也很穩、回撤很少, 強烈推薦 。只是這個計劃略微有點復雜,建議先在 E大 的公眾號「長贏指數投資」中系統的了解這個策略和方法之後再采取行動。跟投操作可以在且慢裏執行。

主動基金我選了兩只超過十年的老牌,興全合宜、睿遠成長、富國天惠。當然我的選擇也是有很大的主觀成分的,僅供參考。

本期投資操作

賣出10月底補倉的300股招商銀行和300股萬科A。

附加說明

因為這個實證第一次開,需要說明的東西實在太多了,以後需要慢慢寫文章來把操作部份的內容補全。為了方便大家理解,現在這裏附上一些簡短說明。

區分核心資產與非核心資產

之前關於資產配置的內容中,我們有過核心資產與非核心資產的詳細討論。

這裏涉及到資產配置中 核心資產 與 非核心資產 的劃分。核心資產的重點是在高確定性的前提下, 追求合理的高報酬 。從理性的角度,我不會拿自己的全部身家去豪賭,寧可慢一點。

而非核心資產則是在控制整體風險的前提下, 追求超額報酬 。風險怎麽控制?倉位是最簡單有效的方法, 控制非核心資產投資在總資產 20% 以下 。賺錢了我高興,賠光了我就離場,也不至於傷筋動骨。

最後再強調一下預算超支如何處理

對於剛剛開始設計預算的朋友,建議把預算目標設定為

預算 = (收入 - 目標儲蓄額)x 80%從我自己的經驗來看,新手預算超支是大機率事件,預算往往太理想化。而且消費這件事特別瑣碎,你可能覺得自己還沒幹啥,預算已經亮紅燈了。所以建議乘上「80%」的系數。

在預算中常常會遇到一類問題,怎麽應對意外開支?意外開支是不可能避免的,小到商品打折、大件消費,大到生病就醫。對於意外開支和大件開支,兩個應對策略:

很多促銷活動是有計劃的,比如雙十一。我們完全可以提前三個月降低預算水平,給雙十一留出足夠的預算空間。假如平時買東西每個月花 2000,那就砍到 1000,等到雙十一的時候你就攢出了 5000 的預算額度。

但是也有很多消費是不能事先預知的,就必須采用事後攤銷的策略。透過降低後面的預算,來把之前的超支補回來。

最後的最後,推薦兩本理財書,作為你的理財啟蒙知識。