在零利率或負利率時代,財務規劃要更謹慎。

當你每年需要10萬的利息來養老時,4%利率的情況下,你的本金只需要250萬,而1%的情況下,你的本金則需要1000萬。

所以,比賺取本金更重要的是釘選利率。

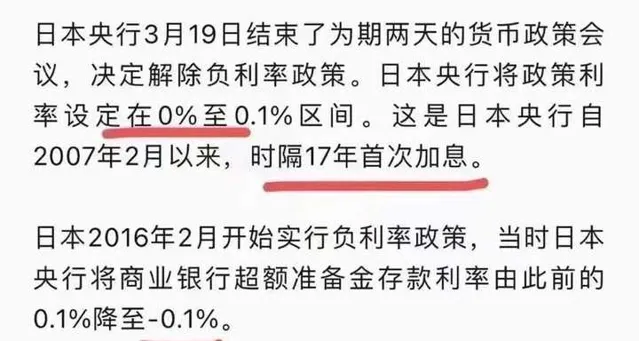

我們來看一下鄰國的經驗:

鄰國維持了近20年的低利率政策,

甚至2016年出台負利率政策,

直到今年3月份才首次加息。

轉變理財方式

在資管新規與利率持續走低的新背景下,傳統的理財方式正經歷深刻變化。

以銀行存款、理財、信托、股票、國債為代表的傳統理財方式正在受到挑戰,我們需要轉變理財思維。

緊鎖長期穩定收益

趁現在部份資產還有合理收益的時候,盡快釘選長期穩定收益,不要因當前收益下降而猶豫。

不要受到過去高收益的影響,需要適應新的生態環境。

正如,2019年周行長說過:

「10年後,想買一款年化收益3%的產品,

可能要像汽車牌照搖號那樣,

完全靠運氣了。」

而這句話,時隔4年,

在2023年就已經應驗了。

選擇保險產品釘選未來利率

保險的增額終身壽險和年金類產品能夠幫助釘選未來利率。

做個選擇題,如果經濟持續放緩,逐漸進入低利率時代,現在有機會釘選3%的收益率,你會選擇還是錯過?

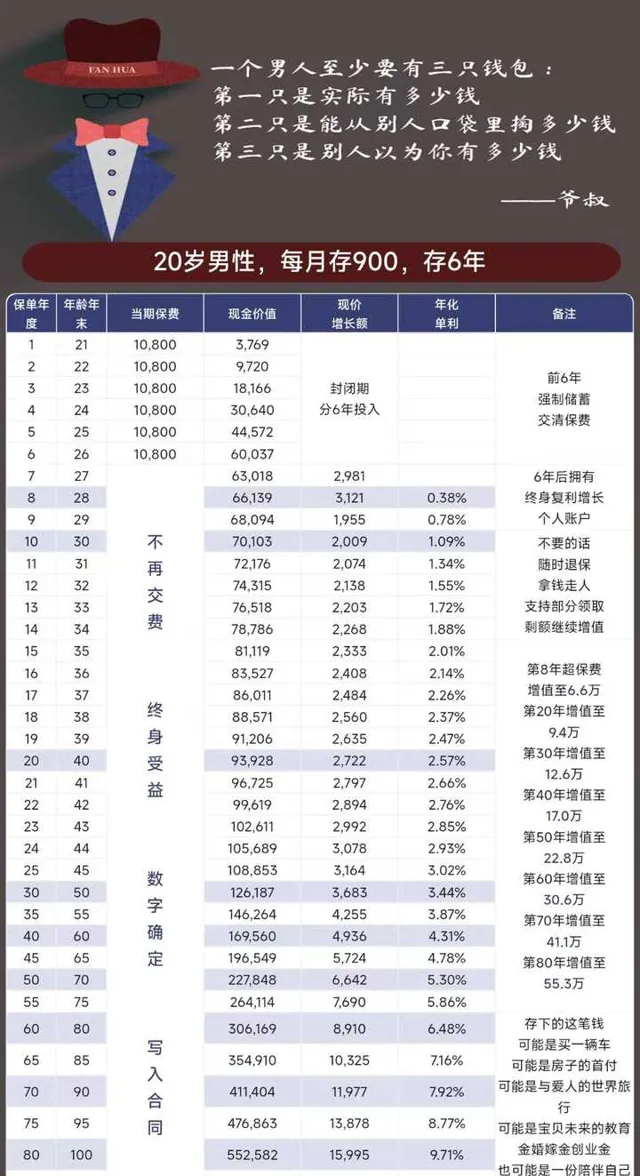

最後,分享一個年輕人的存錢方案:

20歲年輕人,每個月給自己存900塊錢,

每年10800元,存6年。