出品 | 子彈財經

作者 | 立莉

編輯 | 蛋總

美編 | 倩倩

稽核 | 頌文

背靠阿裏的頭部民營銀行——網商銀行,正在經歷「成長的煩惱」。

自2014年啟動試點工作以來,民營銀行已經走過十年。10年間,全國範圍內已有19家民營銀行獲批設立。

這其中,「騰訊系」的微眾銀行、「阿裏系」的網商銀行,憑借雄厚的背景與科技優勢,無論是資產規模還是業績表現均遙遙領先同業,行業呈「雙寡頭」格局。

但從2023年業績表現來看,微眾銀行的資產規模率先站上5000億大關,超100億元的凈利潤遠超網商銀行,穩坐民營銀行「頭把交椅」。

與此同時,網商銀行還面臨著營收增長承壓、不良貸款率上升等問題。在18家披露年報的民營銀行之中,網商銀行破2的不良率居行業之首。

近日,網商銀行迎來人事新調整,且在該行成立九周年之際,行長馮亮透露了團隊下一階段的戰略方向,交易銀行作為「第二增長曲線」漸入正軌。種種跡象顯示,網商銀行正處於轉型的關鍵時刻。

1、「第二增長曲線」起步

7月初,國家金融監督管理總局浙江監管局核準了高嵩網商銀行副行長任職資格。

公開資料顯示,高嵩於2007年加入阿裏巴巴,先後擔任阿裏金融中台技術負責人、螞蟻微貸事業群架構師、網商銀行首席架構師等職務。目前,網商銀行領導班子格局呈現「一正兩副格局」。除行長為馮亮,另一名副行長為江浩。

人事變動的背後,是網商銀行的戰略大調整。

網商銀行於2015年6月25日正式開業,是由螞蟻集團發起,原銀監會批準成立的中國首批民營銀行之一。今年6月25日,網商銀行在成立九周年之際宣布戰略升級,將交易銀行作為 「第二增長曲線」。

所謂交易銀行,泛指商業銀行圍繞客戶交易行為所提供的一系列金融服務。

「交易銀行並非新興概念,在國外已發展得較為成熟。但在國內,對於交易銀行尚未形成清晰的邊界,各銀行對其業務營運模式的理解也各不相同。普遍觀點認為,交易銀行業務是非息收入業務,發展交易銀行等中間業務,可降低對於存貸利差業務的依賴性。」一位銀行對公業務資深從業人士向「界面新聞·子彈財經」表示。

據悉,網商銀行的交易銀行業務由三大板塊構成。面向個體經營者與小微企業,網商銀行推出生意卡、電商通兩套資金管理解決方案,並配備了產業鏈金融解決方案大雁系統。

目前,網商銀行交易銀行業務已經起步。

2023年財報數據顯示,在小微企業理財方面,網商銀行已和23家理財公司達成合作,截至去年底,理財代銷規模超過5000億元,管理的客戶資產(AUM)突破8000億大關。

網商銀行在財報中表示,2023年,該行在抖音、拼多多等非阿裏系電商平台經營的電商客戶,向網商銀行匯入的資金突破1000億元,並同時實作一定規模的中間業務手續費收入。

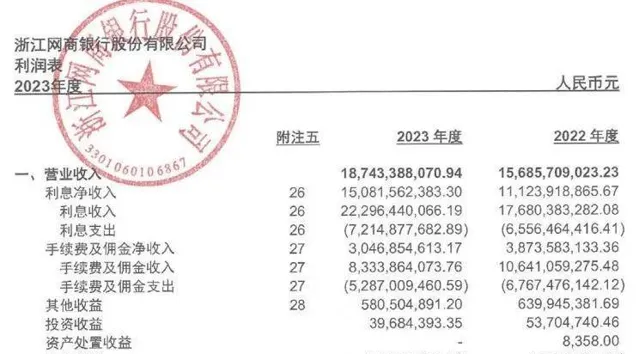

不過值得註意的是,2023年網商銀行財報顯示,手續費及傭金凈收入為30.47億元,同比下降21.35%。

(圖 / 網商銀行年報)

由此可見,雖然交易銀行產品矩陣持續豐富,服務能力不斷完善,但對網商銀行營收的貢獻上仍有待加強。

此外,交易銀行業務對銀行的整體管控能力提出了更高的要求。

「當前部份商業銀行的交易銀行業務職責不清、整體管控不足等問題非常多見。不過,民營銀行主要依托行動網際網路和線上化營運手段,比起傳統銀行在整體協作方面更有優勢。」前述銀行人士對「界面新聞·子彈財經」說道。

2、求變背後,資產半年縮水超500億

事實上,發力「第二增長曲線」背後,是網商銀行面對成長困境尋找新出路。

今年4月底,網商銀行2023年年報姍姍來遲。這份表面靚麗的成績單潛藏隱憂,尤其是與微眾銀行之間的差距愈發明顯。

年報顯示,2023年,網商銀行累計服務小微客戶數超5300萬,營業收入187.43億元,同比增長19.49%;歸母凈利潤42.03億元,同比增長18.8%。

兩項業績指標,對比同為頭部的民營銀行微眾銀行均相差甚遠。

歷年年報數據顯示,網商銀行2021年及2022年營收分別為139億元、156.86億元,同比增長分別為61.33%、12.82%;歸母凈利潤分別為20.92億元、35.38億元,同比增長62.74%、69.1%。

微眾銀行方面,2021年至2023年營收分別為269.89億元、353.64億元、393.61億元,同比增長35.76%、31.03%、11.3%;歸母凈利潤分別為68.84億元、89.37億元、108.15億元,同比增長38.87%、29.83%、21.02%。

總資產方面,網商銀行近年來總資產增長迅猛,一度有趕超微眾銀行之勢。

尤其是在2020年,網商銀行總資產大幅增長至3112.56億元,當年增幅高達123.03%,與微眾銀行的差距縮小至352億元;2021年二者差距進一步縮小至129億元。

但2022年、2023年這兩年,網商銀行總資產同比增長3.58%、2.5%,增速明顯下降。截至2022年底微眾銀行資產規模超網商銀行327億元;到2023年底,二者差距已拉大到了834億元。

分季度來看,網商銀行總資產縮水趨勢更為明顯。

財報顯示,2023年三季末是網商銀行資產規模的拐點。2023年三季末,網商銀行總資產4847.32億元。2023年年底,網商銀行總資產則下降到4521.30億元。2024年一季末,網商銀行總資產4322.54億元。

短短半年時間(2023年三季末-2024年一季末),網商銀行總資產縮水524.78億元。

網商銀行董事長金曉龍在財報致辭中表示,2023年,網商銀行始終保持敬畏之心,將風險控制作為全年工作的核心,主動控制規模,繼續提升辨識風險能力,嚴格認定不良貸款,加大催收力度,全力守住風險底線。

溯源來看,網商銀行脫胎於阿裏小貸。自2015年網商銀行獲批成立後,阿裏小貸全部經營性貸款業務逐步由網商銀行承接。

從股權結構來看,網商銀行有六大股東。螞蟻集團為第一大股東,持股比例30%;第二大股東萬向三農集團、第三大股東寧波市金潤資產分別為持股比例26.78%、19.48%。

網商銀行主動控制規模背後,是近年來「阿裏系」金融布局的整體調整。

2022年,網商銀行主動和支付寶「切割」,網商銀行作為支付寶大額免費提現渠道這一優勢消失。

從2022年4月21日起,網商銀行逐步暫停支付寶提現或轉入網商銀行Ⅱ類帳戶相關業務,同時網商銀行Ⅱ類帳戶將僅支持本人繫結銀行帳戶轉入。

更為重要的是,在螞蟻集團組織變革的影響下,網商銀行逐步調整其業務重點,將更多的資源投入到個人經營貸款領域。

消費貸這一業務則由網商銀行的兄弟公司——兩家小貸公司和螞蟻消費金融承接。2022年,網商銀行消費貸余額歸零,而在2021年其個人消費貸余額為1.3億元,一年時間壓降規模超億元。

網商銀行不再經營消費貸業務,客群向小微企業、個體戶、經營性農戶等小微群體傾斜。到了2023年,網商銀行貸款余額中,小微企業貸款余額為1932.53億元,占總貸款余額比重為71.42%。

3、不良率上升,低價甩賣不良資產

網商銀行服務的客群在不斷下沈,這更加符合民營銀行設立的初心。

但新的經濟周期下消費相對疲弱,小微信貸行業不良風險壓力明顯上升,網商銀行資產品質面臨挑戰。

「界面新聞·子彈財經」翻看網商銀行近年年報數據發現,該行不良貸款率逐年攀升。截至2023年末,網商銀行的不良率為2.28%,同比上升0.34個百分點,較2022年上升0.34個百分點,是18家釋出年報的民營銀行中,唯一一家不良率「破2」的銀行。

年報顯示,截至2023年底網商銀行累計服務的客戶超過5300萬戶。金曉龍在年報中表示,網商銀行服務的客戶都是實體經濟的最小單位,在穿越經濟周期過程中,面臨更復雜的挑戰。

不良貸款撥備覆蓋率是衡量商業銀行貸款損失準備金計提是否充足的一個重要指標。

年報顯示,2023年網商銀行的撥備覆蓋率為199.14%,同比下降58.25個百分點,僅高於監管最低要求49.14%(註:撥備覆蓋率的基本標準是150%)。此前2021年、2022年,該行的撥備覆蓋率為363.95%、257.39%,近兩年下滑趨勢明顯。

為應對不斷攀升的不良率,網商銀行加大了不良資產的處置力度。

2023年,網商銀行進行了三次不良資產包收益權的轉賣,以5.89億元的價格轉讓了61.4億元不良資產。

2024年4月,網商銀行又在銀登中心以2800萬元的價格轉讓了3.59億元不良資產收益權給上海國際信托,這批不良資產涉及5983戶分布在河南、廣東等地的批發和零售業客戶。

兩次轉讓處理價格均不到1折,低價甩賣背後也可以看出網商銀行出清不良資產的迫切需求。

綜合來看,在新的經濟周期下,銀行業的經營環境已經發生了很大變化。網商銀行主動控制規模、出清不良能否改善資產品質?開拓交易銀行「第二增長曲線」,能否助力網商銀行重回發展的快車道?對此,「界面新聞·子彈財經」將持續關註。

*文中題圖來自:網商銀行官網。