2023年,倍輕松主營業務毛利率為59.27%,銷售費用率為53.94%。公司認為,兩項指標均較高,主要原因在於產品結構和銷售渠道與同業公司存在差異

標點財經、投資時間網研究員 王子西

深圳市倍輕松科技股份有限公司(下稱倍輕松,688793.SH)先發限售股7月15日上市流通。本次上市流通總數約為5281萬股,占公司目前總股本的61.44%;限售股股東包括公司董事長兼總經理馬學軍、寧波赫廷投資有限公司等。

當天,公司股價報收於32.80元/股(不復權,下同),較前一交易日上漲逾4%,仍處上市以來低位區域。而今年2月6日,公司盤中股價曾一度低至21.0元/股,此後走勢上下波動。股價低迷背後,既有大盤因素影響,或也有公司業績的反映。

數據顯示倍輕松已虧損兩年,公司毛利率、銷售費用率「雙高」,且均高於可比公司。以2023年為例,倍輕松的主營業務毛利率為59.27%、銷售費用率為53.94%,兩家可比公司則在50%以下、20%上下。公司認為,「兩率」高於同行,主要原因在於產品結構和銷售渠道差異。

標點財經、投資時間網研究員註意到,抖音是倍輕松2023年主推平台,該平台的推廣、促銷費合計為1.51億元,平台收入2.20億元;推廣促銷費合計費用率高達68.64%,公司在抖音平台銷售產品的平均毛利率則為65.57%。抖音平台毛利率顯然無法覆蓋兩項費用支出。另外,天貓與京東平台的推廣費用也大幅增加,兩平台收入增長趨勢雖與推廣費一致,但收入增速不及推廣費。

進入2024年,倍輕松調整推廣戰略,放緩推進步伐。一季度實作歸母凈利潤0.16億元,銷售費用率同比也略有下降,但從綜合毛利率與銷售期間費用率的落差來看,公司盈利空間不大。

連虧兩年

倍輕松專註於健康產品創新,主要從事智慧便攜按摩器的設計、研發、生產、銷售及服務。公司主要經營自主品牌「breo」與「倍輕松」系列產品,同時也為其他知名品牌企業提供ODM客製產品,透過多元化的新零售體系推廣和銷售智慧便攜按摩器等業務實作盈利。

過去一年,倍輕松推出Neck N5 Mini肩頸按摩儀、See5K兒童智慧護眼儀、Neck 5 Lite頸部按摩器、Scalp 3頭皮按摩梳、Neck D5頸部按摩器等新品。公司推新成效顯著,全年實作營收12.75億元,同比增長42.30%;其中,新品收入占營收的比例接近六成。

但對於倍輕松而言,2023年仍是虧損的一年。公司全年歸母凈利潤虧損0.51億元,上年虧損1.24億元。公司解釋稱,持續虧損主要是以直銷渠道銷售為主,其中在原有傳統電商平台渠道外又開拓抖音渠道、並加大推新力度,新渠道探索階段銷售費用投入較大,同時線下門店剛性支出也大等,故收入未能覆蓋成本及費用。

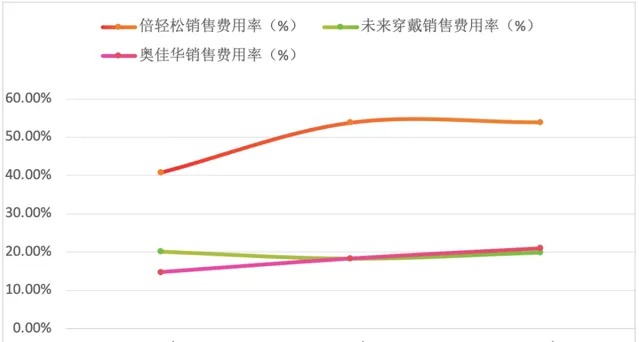

從盈利指標來看,倍輕松的毛利率並不低。2023年,公司主營業務毛利率為59.27%,較上年增長9.51個百分點。對比同行奧佳華(002614.SZ)該指標為37.17%,未來穿戴為49.67%,倍輕松高於同行約一、二十個百分點。

毛利率高的倍輕松銷售費用率也很高。2022年,公司銷售費用率就高達53.84%,奧佳華、未來穿戴均在18%以上。到了2023年,倍輕松的銷售費用率略增至53.94%,兩家可比公司則處於20%上下,仍遠低於倍輕松。

倍輕松認為,自身銷售費用率較高且高於可比公司,主要系銷售模式存在差異。公司的直銷比例較大,直銷渠道下線上平台推廣費、線下門店租賃費等支出較大,而可比公司直銷比例相對較低。那麽倍輕松的費效情況如何?

倍輕松與可比公司近三年銷售費用率情況

數據來源:公司公告

抖音賣貨難賺錢?

在倍輕松的銷售費用中,推廣費、促銷費以及職工薪酬三者占據了費用的七成左右。2023年,公司推廣費為2.86億元,同比增幅一倍不止;促銷費和職工薪酬也均在1億元以上,增速均為兩成上下。

據公司回復2023年報監管問詢函的內容顯示,推廣費的構成包括:電商平台推廣費、種草費用、代投代營運費用與直播坑位費等。其中,電商平台推廣費是「大頭」,占到推廣費約66%。促銷費的構成則包括平台促銷服務費、平台銷售傭金、促銷物料、促銷活動租金等,其中前兩項占比就達七成不止。

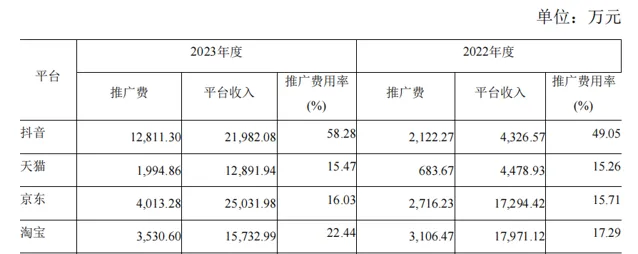

分平台來看,過去一年,倍輕松的抖音巨量千川推廣和代播推廣投入費用為1.28億元、抖音促銷費為0.23億元,同比增速五倍、兩倍以上;平台收入卻僅為2.20億元。粗略計算,推廣促銷費合計費用率高達68.64%,而公司在抖音平台賣貨的平均毛利率為65.57%。顯然,抖音平台的毛利率尚不能覆蓋這兩項費用支出,費用轉換率並不理想。

天貓與京東平台的推廣費用也大幅增加,兩平台的收入增長趨勢雖與推廣費一致,但平台收入增速均不及推廣費用。同時,由於2023年1月至5月,公司在淘寶平台無主推產品,站內銷售主要透過付費承接,推廣費用較多,轉化率較低;6月至12月,新品上線,公司加大投入力度,銷售得以提升。整體上,該年度淘寶平台的推廣費用上升,平台收入卻下降。

另外,由於天貓平台收入大增,代營運機構變更傭金收費標準,該平台的促銷費也同比大增、增速超過平台收入。淘寶平台收入則下滑一成多,對應的平台傭金和營運費也隨之減少,但促銷費降幅低於平台收入。

至於京東平台,2023年倍輕松投入促銷費同比減少約28%,平台收入大增近45%。公司解釋,主要是主推產品結構最佳化調整,由之前主推的腰部BM-312產品、眼部ISEE J山茶花系列等低毛利高單價商品轉為肩部N5mini系列、腰部backlite等高毛利產品,新品上線等因素使得平台收入上升,產品毛利較高,綜合費用率下降。

渠道上,若測算計入相關銷售費用後的盈利情況,2023年公司線上直銷、線下直銷均為虧損,電商平台入倉、線上經銷等四渠道實作盈利。兩個直銷渠道虧損原因均是毛利率不能覆蓋銷售費用率。2023年線上直銷的毛利率為63.05%,銷售費用率為66.60%;線下直銷則為67.12%、74.24%。

今年公司調整推廣戰略,放緩推進步伐,監控費效情況。一季度,公司實作歸母凈利潤0.16億元;銷售費用率也較上年同期略降。但綜合毛利率與銷售期間費用率差距不大,盈利空間仍較為狹小。

倍輕松近兩年各平台推廣費與平台收入情況

數據來源:公司公告

募投計畫進度慢

除此之外,公司IPO募投計畫進展也較為緩慢。其中,行銷網路建設計畫、研發中心升級建設計畫、資訊化升級建設計畫達到預定可使用狀態,均延期至今年12月。

行銷網路建設計畫是在全國各地新設機場類、高鐵類以及商場類直營門店。2023年,倍輕松使用募集資金投資的門店數量累計為123家,其中商場店為95家;計畫貢獻收入1.14億元,計畫收益為-0.20億元。投資門店數量、計畫收入、收益均低於此前可研報告預測。

截至今年5月底,行銷網路計畫的投入進度約為88%,大機率不存在再次延期的風險。但研發中心升級、資訊化升級計畫的投入進度約為40%、36%,年底前達到預定可使用狀態尚具不確定性,或再次延期。

需一提的是,倍輕松的研發能力相對突出,過去一年在Breo SuperBionic高仿生、Breo HyperMotion高動力、Breo TCMDT中醫診療等四大核心系統性研發方向均取得一定成果。目前,在研計畫有智慧健康裝置傳感器研發套用、仿生向心抓捏智慧護理按摩器、柔性全貼合多級氣動眼部按摩器等。近幾年來,公司研發費用率基本穩定在4%至6.5%之間。