此篇先發於公眾號【三渡Lifethinker】,讀完需約5分鐘。

什麽時候,你的大腦曾被植入過「百萬富翁」這個詞?

又是什麽時候,「百萬富翁」早已不再為人所追捧。

此刻,你是否也在想:時至今日,一百萬能用來做什麽?

連深圳一套房——的首付都不夠,我們的目標:

好歹賺它個幾百萬吧?

於是,過了幾十年,你手握100萬的夢,就快到了,因為它就在明天。

和今天?

也就差那麽一點點,可明天何其多?

小時候看【貧民窟裏的百萬富翁】,就在想:

什麽時候,也賺它個一百萬?只是這個什麽時候,就像與朋友約飯一樣,嘴上說著:改天一定哈。

轉身,就被卷入生活洪流裏,看似向前,卻又力不從心地隨波逐流。

而說好的100萬,對於「佛裏佛氣」的年輕人,更像個夢。

真的嗎?

不,你就差一個決心和我。

想確定有個一百萬,請您一定要認真看完。

存錢,是窮人才做的事

大概,是近幾年來最毒的一碗雞湯,你喝過?

如果沒,恭喜你,以下大機率都與你無關。

譬如,「90後年輕人人均負債12萬以上」、「買基總被綠怎麽辦」、「年輕人還沒脫貧就想退休」。 怎麽搞?其實說到退休,誰也攔不著你。哪怕你說明天就不幹,只要你想,誰能綁著你?說到底,還不是我們錢惹的禍。沒錢,只有天天喊退休的心,沒這命。

讓我們深信,只有窮人才做存錢的傻事,於是最後,我們真成窮人。且很可能窮極一生。

你存下的錢,才是你的錢

誰沒點賺錢能力?

想當年,大學兼職做業務就賺很多錢,在那個周邊同學生活費都伸手向爸媽要的年代,我就實作旅遊自由。沒錯,你肯定能賺錢,哪怕每月薪資低到5千,連年不漲下,10年也賺了60萬吧?

可為什麽,明明我們都很努力工作,現實卻依舊窮,甚至越來越窮?

我們的錢,都去哪了?

可能連你自己也說不清,就覺得:錢不夠花啊。

是了。

不夠花一套好點的住房,不夠花隨心所欲吃火鍋的聚會錢,不夠花【中國醫生】等新片一上映就去捧場的錢,不夠花隨手就點的一杯奶茶,不夠花把自己打造成「人間富貴花」的化妝護膚品,不夠花緊跟潮流換各式電子產品…….可是,大概我們真不會算術,也不想算:

節省點啊,它雖不要人命,但真的影響生活品質!這麽多年,你總這麽想。

日復一日,才有了:

我們助力中國電影不斷打破票房記錄、協助催生N個網紅飲料店,同時, N多個淘寶皇冠賣家因我們而起.......而我們自己則修煉出「四大皆空」:

存錢,它有這麽難嗎?

有人說,存錢是最高級的自律。

這話,大可不必。

如果你連每月挪出低到10%的收入到小金庫,不給奶茶老板不給花唄借唄也不給淘寶賣家,就給你自己,都做不到。那神仙也救不了你。

而存下的10%收入,真會影響到我們生活品質嗎?

不知道。

唯一能肯定的是,現實中這麽想的人,最後都每年每月周而復始地「窮得很穩定」。

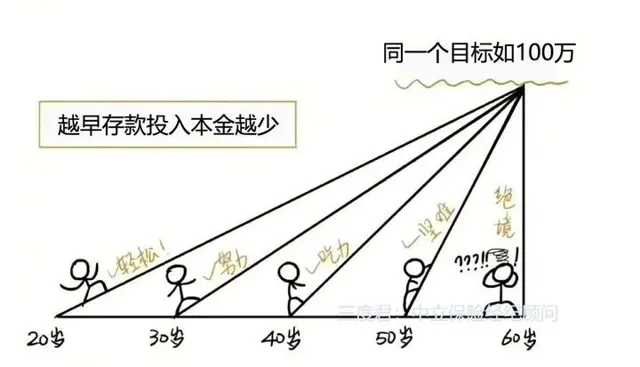

穿越時空想想,存錢這動作,要早在你0歲時,就有人幫啟動?會怎樣?

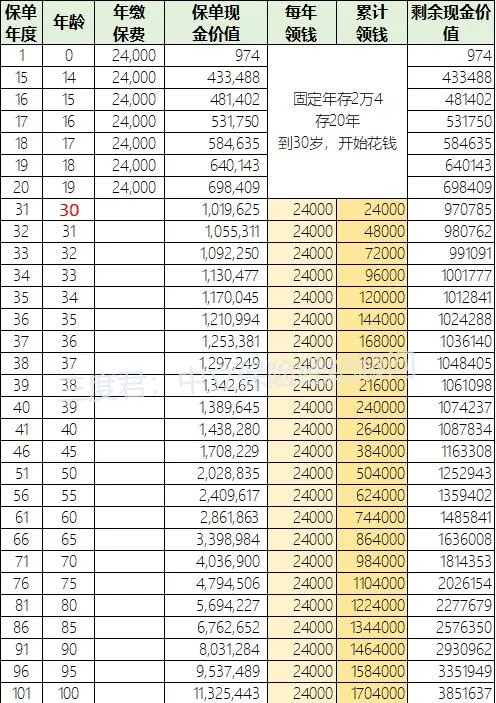

每月2千,每年2萬四,存20年。那麽30歲時,你至少也是個小房東了吧?還是完全不用費心費力管事那種,唯一要做的,就是你得負責領錢花錢:

從30歲開始,每年領2萬4,一直領到你長命百歲,還有4百多萬沒花完!

從30歲開始,每年領2萬4,一直領到你長命百歲,還有4百多萬沒花完!

你是否也發愁:

怎麽存錢就一陣,花錢卻一輩子?有完沒完?

看,這就是存錢變有錢人——的甜蜜煩惱——擁有與生命等長的現金流。

而此刻你就有機會,同樣每月存2千,年存2萬4,存20年,到60歲,百萬富翁就不是夢。它能幫你實作:

每年可花2萬4,一直花到你百年高壽,帳戶竟還有190多萬!接下,有錢人又苦惱:這近兩百萬,到底該給誰?

20年太長,百萬達成也晚,能否快些

首先,存錢20年,聽起來,長了點。

但事實呢,假如你現在30歲,至少也要工作個20年吧?

噢不止。

現在法定退休到60歲,而延遲退休已成板上釘釘的事,能只工作30年,我們這代人就要謝天謝地。

所以,工作30年+,只存20年,很過份?

當然,想存錢時間縮短,如10年5年3年,悉聽尊便,只是:

你仔細看,同樣要60歲有百萬,每年存的錢,能否承受:

10年:年存4萬2,月存即3千5;

10年:年存4萬2,月存即3千5;

5年:年存7萬8,月存即約6千5;

3年:年存12萬8,月存即1萬6千多。

當然,存20年, 每年僅2萬多,60歲就有百萬,你也嫌慢?

那從現在開始,請對自己大方點!使勁存:

20年:年存5萬,月存即4千多,45歲就成百萬富翁;

20年:年存5萬,月存即4千多,45歲就成百萬富翁;

20年:年存10萬,月存即8千多,40歲就百萬!

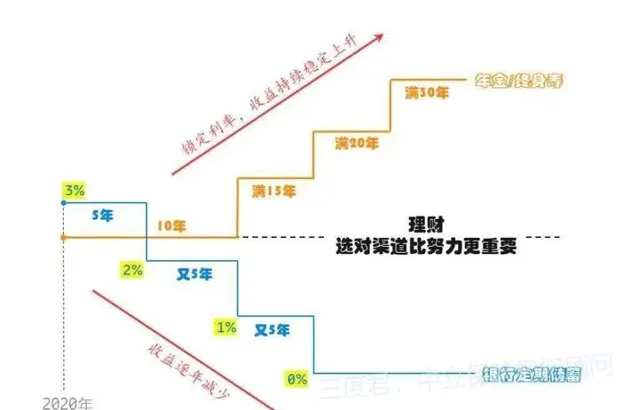

所以,普通人若無法靠大量資產去快速生錢獲利,請先學會:

做時間的朋友,借此類規劃,在復利滾存下,讓自己慢慢變富。

畢竟,比起腰纏萬貫的有錢人,我們僅有的優勢,就是還算年輕,有點時間。

但你若覺得年輕,可以再等等,那同樣要100萬,你付出的代價顯然要更高。

因為 時間就是金錢 。

如果這都不懂得利用,也不怪乎我們就是窮。

保險收益太低,嫌棄!

其實不瞞你講,我也嫌棄,比起人家動輒甩出10%以上的股票基金收益。

像我朋友天天就跟我講,只要他每天動動手指,就有幾百幾千到賬。

想想簡直不要太爽。

可真的嗎?

另外,忽高忽低的收益最後一定比穩穩的3.5%,賺得多?

很多人不肯承認的事實,如圖:

自己天天花時間盯盤研究K線等一頓折騰後,竟比不起穩如狗的3.5% 。

而股票基金這邊:

但其實,這樣比,也很沒勁。

畢竟常識擺在這:

即在整個金融體系裏,保險本就不負責幫我們跳高(快速賺大錢),這是投資的事,而投資總有風險。

我也沒法借投資,百分百保證幫你在哪個時間點,擁有百萬睡後收入。

絕大多數人也做不到。

畢竟我們人類天生就有無窮大的欲望,卻偏偏只被賦予有限的能力。

靠投資賺錢的人,有。但能保證賺到錢後,還能像剛才規劃演示的:

保證自己擁有一筆與生命等長的現金流。

難,非常難。

現實中,富豪中途破產窮困潦倒的事,不要太多。

更別提,你能否先確保自己投資一定賺到錢?

老了,還能頭不昏眼不花、臉不紅心不跳地盯著上踹下跳的股市,一頓操作猛如虎後,還賺錢?

如果能,恭喜你。

但很可惜,這不是我們真正意義上所倡導的「睡後收入」:

即睡去後,也不用操心自己錢會一不小心就虧沒,而是無論何時何地都能幫你,將小錢變大錢。

這才是我們做保單規劃的意義,之一。

所以,給自己打造「睡後被動收入」,是一輩子的事。

而說到一輩子,還有個極容易被忽略的:

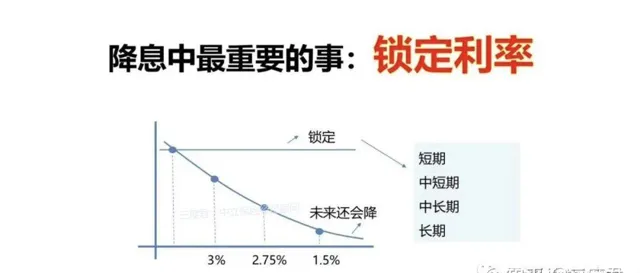

即你要想,什麽金融工具,才能幫我們釘選終身利率,股票基金能做到嗎?

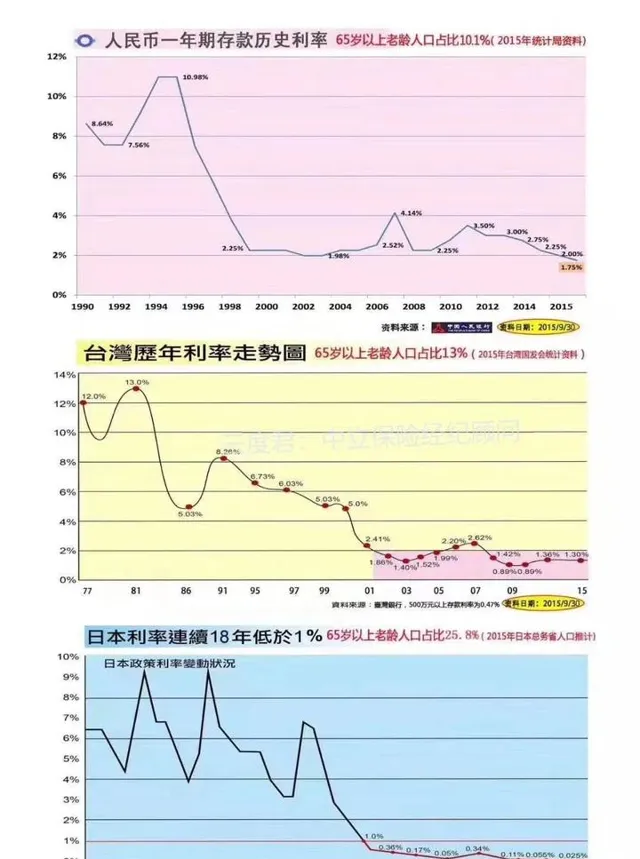

而釘選利率有多重要?看看過去利率下滑趨勢圖就知道:

如果我們現在就開始啟動「百萬睡後收入」,至少可避免如下困境:

這也是台灣香港日本等地區國家人民,正遭遇的事。

即想靠安全資產,給自己退休生活提供穩定現金流,奈何要賺的錢越來越多。

於是,才有了銀發經濟——活到老,幹到老。

這是我們現在披星戴月努力工作,最終要的結局嗎?

不!

所以,最好辦法,你若自信有投資能力,就投資+保單理財,雙管齊下。

如你有10萬,大可用5萬去啟動100%能達成的「百萬睡後收入計劃」,剩下5萬,去博取短期利益!

年年如此,至少,哪怕你投資錢虧光了,還能保證:若幹年後,你確定是個百萬富翁。

擁有一輩子可花的安全現金流,就是對我們大半輩子勞動的交代。

寫在最後

人們常說,選擇比努力更重要,卻往往忽略,有判斷選擇的能力,更重要。

就像通往我們百萬睡後收入的道路,有千千萬萬條,但你是否知道:

有些就只是我們路過人間時鏡花水月的誘惑。

要曇花一現的財富,還是要笑到最後的現金流?或許你真該和我聊一聊。

其他你可能感興趣的:

線上 VS 線下投保的區別,你選哪個?

成人意外險,如何買?2021年7月超全選購指南-附方案建議

一文讓你全面快速了解定期壽險 (附熱門高價效比定壽產品測評)